2014-02-09

2014-02-09 3162

31621) Вексель как ценная бумага.

Вексель – ценная бумага, являющаяся письменным безусловным обязательством векселедателя выплатить в установленный срок определенную сумму держателю векселя.

Характеристики векселя:

1. Абстрактность – возникнув как результат оплаты некоторой сделки, вексель становится самостоятельным документом, не привязываясь к конкретному договору, и не зависит от новых возникающих условий.

2. Бесспорность – деньги по векселю обязаны быть выплачены вне зависимости от каких-либо условий.

3. Право протеста – если векселедержателю в указанный в векселе срок не выплачивается определенная в векселе сумма, то векселедержатель имеет право заверить невыплату нотариально и подать иск в суд.

Вексель

|  |

| Простые Участвующие лица · векселедатель (заемщик) · векселедержатель (кредитор) | Переводные Участвующие лица · трассант · трассат · ремитент |

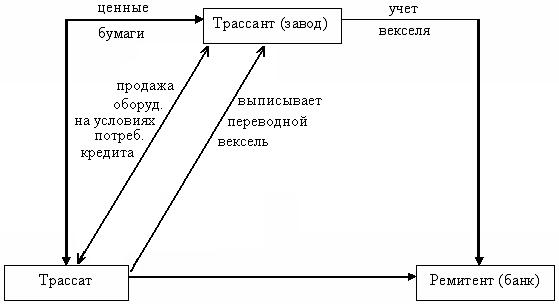

Переводной вексель выписывается трассантом и представляет собой приказ должнику-трассату выплатить в указанный срок обозначенную в векселе сумму ремитенту. Переводные векселя участвуют в коммерческих сделках и называются тратта. В качестве ремитента чаще всего выступает банк в случае необходимости получения денег до срока погашения.

Рассмотрим ситуацию:

В случае, когда трассант или векселедержатель хочет получить деньги по векселю раньше указанного в нем срока, он предлагает ремитенту (банку) купить этот вексель, заранее понимая, что цена покупки будет меньше, чем указанная в векселе, однако деньги будут получены раньше. Операция предъявления векселя в банк и получения по нему денег до срока погашения называется учетом векселя.

Банковское дисконтирование применяется в следующих ситуациях:

1. Учет или покупка банком векселя у его владельца до наступления срока оплаты по цене меньшей той суммы, которая должна быть выплачена по векселю в конце срока.

2. Выдача ссуды с одновременным удержанием процентов по ней.

1 случай – учет векселя:

|

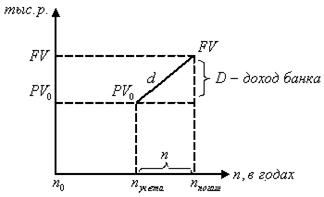

(2.6.1) – формула банковского дисконтирования (по учетной ставке) для n лет до срока погашения векселя.

(2.6.1) – формула банковского дисконтирования (по учетной ставке) для n лет до срока погашения векселя.

Замечание: Если специально не оговаривается, какие используются проценты, то считают, что проценты обыкновенные с точным числом дней ( ).

).

(2.6.2) – формула дисконта – комиссионные, получаемые банком.

(2.6.2) – формула дисконта – комиссионные, получаемые банком.

(2.6.3) – формула множителя дисконтирования (во сколько раз приведенная стоимость меньше

(2.6.3) – формула множителя дисконтирования (во сколько раз приведенная стоимость меньше  ).

).

Пример:

Держатель векселя предъявляет его банку для учета 13.09.07.  , срок погашения 28.10.07. Банк соглашается учесть вексель по учетной ставке 20 % годовых. Определить сумму, полученную векселедержателем.

, срок погашения 28.10.07. Банк соглашается учесть вексель по учетной ставке 20 % годовых. Определить сумму, полученную векселедержателем.

Дано:  | Решение:  |

|

Если ставка дисконтирования не учетная, а процентная  , то векселедержатель получит:

, то векселедержатель получит:

Вывод: математическое дисконтирование выгодно векселедержателю, банковское дисконтирование выгодно банку.

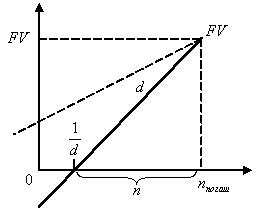

Замечание: коммерческое дисконтирование, в отличие от математического, возможно не для любого значения срока, т.е. есть значение срока, когда не имеет смысла учитывать вексель.

Рассмотрим:

Банковское дисконтирование возможно лишь при

Основные положения:

1. Банковское дисконтирование, в отличие от математического нельзя осуществлять во всех ситуациях, так как есть ограничения на срок до момента погашения  .

.

2. Математическое дисконтирование возможно при любом значении срока.

3. Банковское дисконтирование выгодно только для банка.

4. При учете векселя, как правило, используются обыкновенные проценты с точным числом дней.

2 случай - выдача ссуды: