2014-02-12

2014-02-12 2685

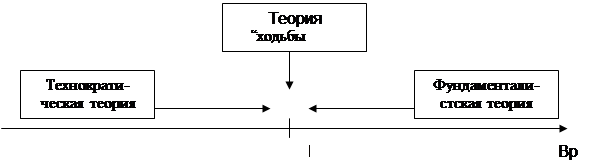

2685В процессе эволюции неоклассической теории финансов сформировались три основных подхода к оценке (иногда их называют теориями): технократический, теория «ходьбы наугад» и фундаменталистский (рис. 2.2).

Рисунок 2.2 – Иллюстрация подходов к оценке финансового актива

Технократический подход (Technical Approach to Security Analysis). Технократы предлагают двигаться от прошлого к настоящему и утверждают, что для определения текущей внутренней стоимости конкретной ценной бумаги надо знать лишь динамику ее цены в прошлом. Используя статистику цен, а также данные о котировках цен и объемах торгов, они предлагают строить долго-, средне- и краткосрочные тренды и на их основе определять, соответствует ли текущая цена актива его внутренней стоимости. В систематизированном виде эти подходы изложены в рамках так называемого технического анализа.

Теория «ходьбы наугад» (Random Walk Theory). Последователи теории «ходьбы наугад» считают, что текущие цены финансовых активов гибко отражают существенную информацию. Предполагается, что текущая цена всегда вбирает всю необходимую информацию. Внутренняя стоимость, равно как и цена конкретного финансового актива, меняются непредсказуемо и не зависят от предыдущей динамики. Таким образом, любая информация — статистического или прогнозного характера — не может привести к получению обоснованной оценки.

Фундаменталистский подход (Fundamental Approach to Security Analysis) Фундаменталисты считают, что внутренне присущая любому финансовому активу стоимость может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этим финансовым активом, т. е. надо двигаться от будущего к настоящему. Данный подход известен как фундаментальный анализ.

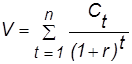

Наиболее распространенным и чаще всего используемым потенциальными инвесторами является фундаменталистский подход, согласно которому внутренняя стоимость (V) любого финансового актива равна настоящей стоимости денежного потока, генерируемого данным финансовым активом:

(2.2.1)

(2.2.1)

где  — ожидаемый денежный приток (отток) в t-м периоде (обычно год); n — горизонт прогнозирования r — ставка дисконтирования.

— ожидаемый денежный приток (отток) в t-м периоде (обычно год); n — горизонт прогнозирования r — ставка дисконтирования.

Как видно из формулы (2.2.1), оценка теоретической стоимости актива зависит от трех параметров: ожидаемых денежных поступлений, горизонта прогнозирования и ставки дисконтирования. Первые два параметра привязаны непосредственно к базисному активу и потому обладают большей степенью объективности. Ставка дисконтирования отражает доходность альтернативных вариантов вложения капитала, доступных, возможно, лишь данному инвестору, кроме этого уровень риска и инфляция также отражаются в ставке дисконтирования. Это предопределяет неоднозначность данного параметра. Именно ставкой дисконтирования варьируют инвесторы в процессе расчетов.