2014-02-12

2014-02-12 1886

1886Риск в предпринимательстве связан с тем, что процесс принятия управленческих решений протекает в условиях постоянно изменяющейся среды и характеризуется различной степенью неопределенности.

Концепция учета фактора риска в финансовой деятельности состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для хозяйственной деятельности предприятия.

Выделяют две основные теории предпринимательских рисков: классическую и неоклассическую.

Экономисты классического направления понимали экономический риск только как возможный ущерб вследствие предпринятого действия. Риск в неоклассической теории рассматривается с точки зрения колебаний (отклонений от ожидаемой величины) оцениваемого параметра. Из неоклассической теории риска следует, например, что «гарантированная» прибыль всегда будет иметь большую полезность, чем большая прибыль, связанная с возможными колебаниями.

Причинами риска являются события, которые, не входя в круг планируемых, потенциально могут осуществиться и оказать отклоняющее воздействие на результаты хозяйствования.

Основной источник неопределенности – недостаток информации об условиях и результатах хозяйствования. Чем меньше объем и ниже качество информации, используемой при принятии решений, тем выше риск наступления отрицательных последствий такого решения.

Таким образом, риск – это характеристика ситуации выбора (принятия решения) в условиях неопределенности (частичной, при известных вероятностях исходов, или полной, когда либо вероятности, либо сами исходы неизвестны).

Анализ определений риска позволяет выделить пять подходов к раскрытию его содержания:

ü ü неопределенность, непредсказуемость исходов;

ü ü опасность;

ü ü вероятность реализации опасности;

ü ü величина возможного ущерба;

ü ü отклонение от заданного результата.

Следует обратить внимание на то, что опасность (нежелательное развитие событий) и отклонение от заданной цели – не одно и то же. Первое соответствует классическому пониманию риска, второе – неоклассическому, когда отклонение будущего результата от запланированного может быть связано не только с потерями, но и с дополнительной прибылью.

Анализ научной литературы показывает, что нет единой стройной классификации рисков. Возможно, подобная ситуация является следствием того, что классификация рисков в каждой из экономических областей (планирование, страхование, ценные бумаги, финансы и т.д.) осуществляется, исходя из присущих данной области конкретных целей и решаемых задач. Так, например, выделяют два вида риска: неизбежный риск, который можно заранее учесть и переложить на плечи страховых компаний, заключив с ними договоры страхования имущества, и тот, который связан с неизбежной неопределенностью самого процесса бизнеса.

Впервые классификация предпринимательских рисков представлена в трудах Дж. Кейнса. Он отмечал, что в экономической сфере целесообразно выделять три основных вида предпринимательских рисков: риск предпринимателя, риск кредитора, риск инфляции.

В настоящее время в предпринимательской деятельности выделяют самые разные виды рисков. С позиции финансового менеджмента наиболее важными являются: валютный; внешнеэкономический; имущественный; инвестиционный; инфляционный; коммерческий; кредитный; курсовой; неакцепта; неплатежа; несбалансированной ликвидности; финансовых потерь и др. Основным проявлением финансовых рисков для предприятий является угроза банкротства.

В условиях предпринимательской деятельности, которая осуществляется в условиях риска, необходимо риск не только идентифицировать, но и измерить, а также оценить его возможные последствия.

Количественный анализ заключается в оценке уровня риска, в качестве которой может выступать:

ü ü вероятность (объективная или субъективная) отклонения от заданной цели (в сторону снижения результата или в обе стороны);

ü ü величина возможной потери, иногда в сравнении с возможным выигрышем;

ü ü величина равная произведению величины потери и вероятности наступления рискового события;

ü ü математическое ожидание потерь (в классической теории риска);

ü ü мера вариации критериального показателя, например, дохода (в неоклассической теории риска).

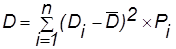

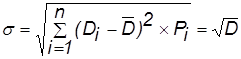

В роли меры вариации результативного признака используются дисперсия, среднеквадратическое отклонение, коэффициент вариации:

(2.3.1)

(2.3.1)

(2.3.2)

(2.3.2)

(2.3.3)

(2.3.3)

где D — дисперсия; Di — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;  — среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n — число наблюдений, s — среднеквадратическое (стандартное) отклонение; СV— коэффициент вариации.

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n — число наблюдений, s — среднеквадратическое (стандартное) отклонение; СV— коэффициент вариации.

В условиях объективного существования риска и связанных с ним потерь возникает потребность в определенном механизме, который позволил бы учитывать риск при принятии и реализации хозяйственных решений для достижения поставленных целей. Поэтому возникает проблема управления риском.

Управление риском – процесс обеспечения устойчивости предприятия, его способности противостоять неблагоприятным ситуациям.

По своему содержанию процесс управления рисками включает в себя:

§ § анализ риска (обнаружение областей повышенного риска, оценка степени риска);

§ § прогноз наступления рисковых событий;

§ § анализ приемлемости данного уровня риска для предприятия (предпринимателя);

§ § оценку возможности снижения уровня риска;

§ § разработку в случае необходимости мер по предупреждению или снижению риска (выбор методов воздействия на риск);

§ § оценку целесообразности вариантов снижения риска – принятие решений;

§ § непосредственное воздействие на риск;

§ § принятие мер к максимально возможному возмещению причиненного ущерба, в случае, когда рисковое событие произошло;

§ § контроль и корректировку результатов процесса управления риском.

Главные причины неопределенности, а, следовательно, и риска – это незнание, случайность и противодействие. Отсюда главные направления борьбы с риском:

1) 1) повышение информационной обеспеченности;

2) 2) компенсация риска;

3) 3) активное воздействие на факторы риска.

1. Повышение информационной обеспеченности включает в себя сбор дополнительной информации, прогнозирование, создание информационных служб, систем мониторинга. Полученная информация должна быть достоверной, полной и своевременной.

2. Методы компенсации риска включают в себя:

А) избежание, уклонение или отказ от риска;

Б) принятие риска;

В) снижение степени риска.

А. Избежание риска – это исключение для предприятия контактов с собственностью, видом деятельности или лицами, с которыми этот предполагаемый риск связан. Такой способ реакции на вероятный риск является наиболее простым и радикальным. Однако, одно из главных правил поведения современного предпринимателя гласит: «Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня». Уклонение от риска, как отмечают многие исследователи, в долгосрочной перспективе ведет к сокращению масштабов деятельности.

Б. Принятие риска на себя – это непринятие мер по защите от него. Многие регулярные мелкие риски предприятия сознательно принимают на себя, периодически списывая потери. Такая политика возможна только в отношении рисков, защита от которых стоит дороже вполне предсказуемых потерь.

Правомерным можно считать риск при одновременном наличии следующих четырех условий:

§ § риск должен соответствовать значению той цели, для которой он предпринимается.

§ § цель эта не может быть достигнута обычными не рискованными средствами.

§ § риск не должен переходить в заведомое причинение ущерба.

§ § объектом риска, как правило, должны являться материальные, вещественные факторы, но не жизнь и здоровье человека.

Нарушение хотя бы одного из этих условий исключает правомерность риска.

В. Снижение степени риска включает в себя такие методы, как:

§ § анализ финансовой состоятельности и платежеспособности заемщика, а также получение залога или других видов гарантий выполнения условий кредитного соглашения;

§ § распределение риска между участниками проекта;

§ § страхование; самострахование; создание системы резервов;

§ § предупредительные организационно-технические мероприятия;

§ § диверсификация;

§ § хеджирование.

3. Активное воздействие на факторы риска характерно для современного стратегического управления.

Следует заметить, что оценка риска и принятие решений в условиях риска имеет не только объективную, но и субъективную (психологическую) составляющую. В связи с этим управление риском не может быть сведено только к формальным вычислениям, оно выступает сегодня не только как наука, но и как искусство.