2014-02-12

2014-02-12 2669

2669Концепция учета фактора риска в финансовой деятельности состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для хозяйственной деятельности предприятия.

Капитальные финансовые активы условно делятся на две группы: рисковые и безрисковые. Рисковость актива характеризуется степенью вариабельности дохода (или доходности), который может быть получен благодаря владению данным активом.

По безрисковому финансовому активу доход предопределен (не меняется в зависимости от действия каких-либо рыночных факторов). К безрисковым активам можно отнести государственные ценные бумаги (например, облигации). Безрисковые финансовые операции – финансовые операции, по которым отсутствует реальный риск потери капитала или дохода и гарантировано получение расчетной реальной суммы прибыли.

Финансовый актив, ожидаемые доходы по которому заранее точно не известны (не могут быть спрогнозированы с абсолютной точностью), является рисковым. К рисковым активам можно отнести корпоративные ценные бумаги (обыкновенные акции, облигациии др.) поскольку доход по такого рода активам может ощутимо варьировать.

Количественно риск финансового актива может оцениваться вариабельностью доходности (не дохода), мерой которой выступают дисперсия (ф. 2.3.1.) и среднее квадратическое отклонение (ф. 2.3.2). Чем больше дисперсия (среднеквадратическое отклонение), тем выше риск.

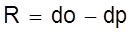

В перспективном анализе риска инвестор сталкивается с проблемой оценки ожидаемых значений доходности и их вероятностей. Обычно применяют три оценки: пессимистическую (dp), наиболее вероятную (dr) и оптимистическую (do). В этом случае наиболее общей мерой риска, ассоциируемого с данным активом, может служить размах вариации ожидаемой доходности, рассчитываемый по формуле

(2.4.9)

(2.4.9)

Риск, ассоциируемый с определенным активом, как правило, рассматривают во времени. Очевидно, чем дальше горизонт планирования, тем труднее предсказать доходность актива, и, соответственно, размах вариации доходности, равно как и дисперсия и коэффициент вариации, увеличивается..

Целью анализа риска является вывод о том, как можно противостоять выявленным рискам. В этой связи важным представляется выделение систематического и несистематического риска:

- систематический или рыночный риск характерен для всех ценных бумаг данного класса, который не может быть элиминирован с помощью диверсификации;

- несистематический или специфический риск имеет узкую трактовку и связан с риском отдельных финансовых активов.

Одним из важнейших показателей рисковости финансовых активов с учетом систематического риска является b-коэффициент. Бета-коэффициент характеризует уровень изменчивости курса котировки отдельного финансового инструмента (ценной бумаги) или их портфеля по отношению к динамике сводного индекса цен всего финансового (фондового) рынка. Бета-коэффициент является показателем систематического (или недиверсифицированного) риска. Чем выше значение бета-коэффициента, тем выше уровень систематического и общего риска по конкретному финансовому инструменту или их портфелю в целом.

Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

b = ρ´(sи /sр) (2.4.10)

где b — бета-коэффициент; ρ— коэффициент корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом; sи — среднеквадратическое отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); sр — среднеквадратическое отклонение доходности по фондовому рынку в целом.

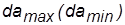

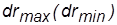

В силу громоздкости расчетов иногда прибегают к упрощенным формулам для расчета премии за риск:

(2.4.11)

(2.4.11)

где  – максимальная (минимальная) доходность финансового актива;

– максимальная (минимальная) доходность финансового актива;  – максимальная (минимальная) среднерыночная доходность.

– максимальная (минимальная) среднерыночная доходность.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициента:

b = 1 — средний уровень;

b > 1 — высокий уровень;

b < 1 — низкий уровень.