2014-02-12

2014-02-12 672

672Тема 4. Цена и структура капитала

Цель изучения темы – ознакомить студентов с основными понятиями, проблемами и концепциями в сфере управления капиталом предприятия.

Задачи изучения темы:

- разъяснить сущность понятия «цена» или «стоимость» капитала,

- рассмотреть методы увеличения собственного капитала,

- ознакомить с основными теориями капитала,

- рассмотреть различные подходы к оценке финансового левериджа,

- ознакомить с теориями выплаты дивидендов,

- обучить методам принятия решений в данной сфере.

4.1.1. Цена капитала: понятие и сущность

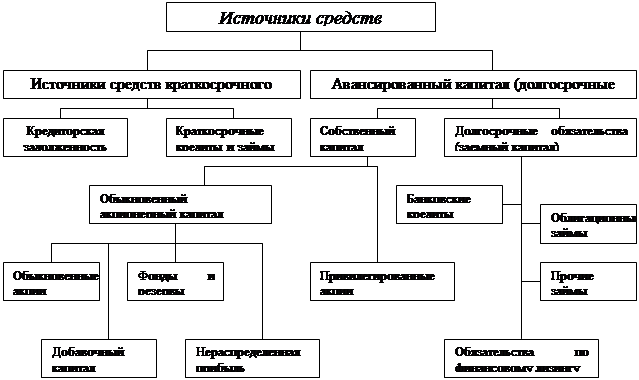

Под капиталом обычно понимают средства корпорации, вложенные в дело (производство) и приносящие доход по завершении оборота. Любой хозяйствующий субъект нуждается в источниках средств для того, чтобы финансировать свою деятельность с позиции перспективы и в плане текущих операций. Структура источников средств корпорации представлена на рис. 4.1.

Привлечение того или иного источника финансирования связано для компании с определенными затратами: акционерам надо выплачивать дивиденды, банкам – проценты за предоставленные ими ссуды, инвесторам – проценты за сделанные ими инвестиции и др. Иными словами, источник средств чаще всего не бесплатен, поэтому к нему применимо понятие «цена источника».

Цена источника финансирования – это относительная сумма средств, которую надо регулярно платить за использование определенного объема привлекаемых финансовых ресурсов. Цена источника выражается в процентах к этому объему (годовая процентная ставка). Цена источника – это своеобразная арендная плата за пользование средствами. При этом привлечение одного и того же объема средств, но из разных источников может обходиться корпорации (финансовому реципиенту) более или менее дорого.

Концепция цены капитала является одной из базовых в теории капитала. Она не сводится только к исчислению относительной величины денежных выплат, которые надо перечислить владельцам, предоставившим финансовые ресурсы, но также характеризует тот уровень рентабельности (доходности) инвестированного капитала, который должно обеспечивать предприятие, чтобы не уменьшить свою рыночную цену.

Рисунок 4.1 – Структура источников средств корпорации

Следует отличать понятие «цены капитала предприятия» от понятий «капитал» и «цена предприятия».

Цена капитала предприятия – это относительные издержки предприятия по привлечению капитала (%).

Цена предприятия – сумма денег, которую следует заплатить при покупке предприятия (руб.).

Капитал предприятия – стоимостная оценка источников средств (имущества) предприятия (руб.).

Любая корпорация обычно финансируется одновременно из нескольких источников. Поскольку цена каждого источника различна, цену капитала корпорации находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и, как правило, по годовым данным.

Финансовый менеджер должен знать цену капитала своей компании по многим причинам. Во-первых, цена собственного капитала представляет собой отдачу на вложенные инвесторами в деятельность компании ресурсы и может быть использована для определения рыночной оценки собственного капитала и прогнозирования возможного изменения цен на акции фирмы в зависимости от изменения ожидаемых значений прибыли и дивидендов. Во-вторых, цена заемных средств ассоциируется с уплачиваемыми процентами, поэтому, надо уметь выбирать наилучший из нескольких вариантов привлечения капитала. В-третьих, максимизация рыночной стоимости фирмы, что является основной задачей, стоящей перед управленческим персоналом, достигается в результате действия ряда факторов, в частности за счет минимизации стоимости всех используемых источников. В-четвертых, цена капитала является одним из ключевых факторов при анализе инвестиционных проектов.