2014-02-12

2014-02-12 497

497Формирование бюджета при известных ограничениях на объем капиталовложений базируется на критерии суммарного чистого дисконтированного дохода и включает следующие шаги:

а) устанавливается ставка дисконтирования (индивидуальная по проектам или общая);

б) рассчитывается NPV для каждого проекта; отбираются проекты, для которых NPV > 0;

в) отбирается один проект среди альтернативных: если имеются равномасштабные альтернативные проекты, то среди них выбираются проекты с максимальным значением NPV; если альтернативные проекты требуют разных по масштабам вложений, то для них рассчитываются индексы рентабельности инвестиций (PI) и выбирается проект с максимальным значением этого индекса;

Дальнейшие шаги зависят от того поддаются ли проекты дроблению, или проекты могут быть реализованы только полностью.

В первом случае формирование бюджет проходит следующие шаги:

г) для отобранных проектов рассчитывается индекс рентабельности инвестиций – PI;

д) отобранные проекты упорядочиваются в порядке убывания PI;

е) отбирается максимальное количество (m) первых проектов, которые могут быть полностью профинансированы, т.е. для которых выполняется:

(3.2.1)

(3.2.1)

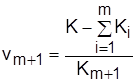

где m – максимальное число отобранных, полностью реализуемых проектов для включения в бюджет; i – номер проекта в упорядочении по убыванию PI; Ki – сумма вложений, необходимая для реализации i -го проекта; К – общая сумма планируемых инвестиционных вложений; ж) определяется процент (доля) реализации (m +1)-го проекта:

(3.2.2)

(3.2.2)

где  – доля реализации (m +1)-го проекта; i – номер проекта в упорядочении по убыванию PI; Ki – сумма вложений, необходимая для реализации i -го проекта; К – общая сумма планируемых инвестиционных вложений;

– доля реализации (m +1)-го проекта; i – номер проекта в упорядочении по убыванию PI; Ki – сумма вложений, необходимая для реализации i -го проекта; К – общая сумма планируемых инвестиционных вложений;  – сумма вложений, необходимая для реализации (m +1)-го проекта.

– сумма вложений, необходимая для реализации (m +1)-го проекта.

з) расчет общей суммы ожидаемого чистого дисконтированного дохода:

(3.2.3)

(3.2.3)

где NPVi – ожидаемый чистый дисконтированный доход от реализации i–го проекта; – доля реализации (m +1)-го проекта; NPV – максимальный суммарный ожидаемый чистый дисконтированный доход.

Таким образом в бюджет включаются (m +1) самых рентабельных проектов, в том числе первые m – полностью, а (m +1)-й – частично.

Во втором случае, когда проекты не поддаются дроблению формирование бюджета проходит следующие шаги:

г) формируются все возможные комбинации отобранных на шагах (а) – (в) проектов, которые в сумме могут быть полностью профинансированы;

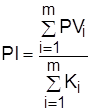

д) для каждой комбинации рассчитывается индекс рентабельности:

(3.2.4)

(3.2.4)

где PVi –ожидаемый дисконтированный доход от реализации i–го проекта; Ki – сумма вложений, необходимая для реализации i -го проекта; m – число проектов в данной совокупности; PI – совокупный индекс рентабельности рассматриваемой совокупности проектов;

е) отбирается набор проектов, максимизирующий совокупную рентабельность;

ж) рассчитывается ожидаемый чистый дисконтированный доход по данной совокупности.

Следует иметь в виду, что в данном случае в бюджет включаются не весь возможный объем инвестиций, при этом не обязательно достигается максимальное значение совокупного чистого дисконтированного дохода.