2014-02-12

2014-02-12 533

533Классификация затрат пп, постоянные и переменные издержки

Деление з-т на постоянные, переменные, полупеременные и полупостоянные обуславливает планирование, контроль и регулирование издержек. Изд-ки неодинаково зависят от объема пр-ва. Обычно изд-ки делят на пост.и переменные, но сущ-т опр.виды изд-к, к-рые обладают св-вами как переменных, так и постоянных з-т.

Переменные з-ты зависят от изменения объема пр-ва, т.е. при росте выпуска пр-ции растет сумма перем.з-т и наоборот, причем этот рост может быть прямо пропорц.(линейным), более быстрым или более медленным, чем рост объема пр-ва.

В расчете на ед-цу пр-ции перем.з-ты остаются постоянными.

Постоянные же з-ты не меняются при изменении объемов пр-ва, но в расчете на ед-цу пр-ции они меняются при изменении деловой активности пп. К ним относят: расходы на аренду, сумма амот.отчислений, расходы по налогу на имущ-во и др. особое значение имеют полупостоянные з-ты: их сумма остается неизменной только до опр.объема выпуска пр-ции, а при достижении этого уровня она увеличивается (например, найм дополнительного рабочего для обслуживания участка).

Постоянные з-ты неизменны лишь внутри релевантного уровня объема пр-ва, в границах к-рого можно с уверенностью судить о деловой акт-ти пп. В длительном периоде времени все затраты имеют тенденцию к колебанию. Постоянные з-ты меняются при сущ.изменении производств.мощностей, об-я, труд.рес-сов и др. производ.факторов.

Для целей опреативного прогн-я и планирования используется годовой отрезок времени; предполагается, что внутри этого промежутка постоянные з-ты неизменны.

Сущ-т так наз. полупеременные з-ты; они имеют переменные и постоянные компоненты. Часть этих з-т меняется при изменении объема пр-ва, а другая часть остается неизменной в теч.опр.промежутка времени. Например, расходы на оплату телейонных услуг – фиксированная сумма абонентской платы (часть пост.з-т) и оплата за междугородные и международные разговоры (часть переменных з-т).

Такие з-ты анализируются по составляющим их компонентам, т.е. не как единое целое, а из полупеременных з-т выделяют переменную и постоянную составляющие и прибавляют их к переменным и постоянным з-там.

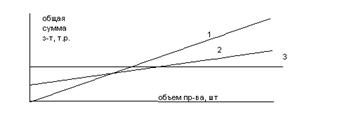

Соотношение м/у з-тами и объемом пр-ва можно представить в виде графика:

1-перем.з-ты

2- полуперемен.з-ты

3– пост.з-ты

функцию можно представить в виде уравнения:

З = ПЗ + (ПрЗед х Х) (1)

З – общая сумма з-т,

ПЗ – пост.з-ты,

ПрЗед – перем.з-ты на ед-цу пр-ции,

Х – объем пр-ва.

При этом общая сумма выручки равна:

В = ЦР ед х Х (2)

ЦР ед - - цена реализации ед-цы

Использ-ся 3 Ме дифференциации издержек:

1.) Ме максимальной и минимальной точки. Выбир-ся период с наибольшим и наименьшим объемом пр-ва на данном пред-ии. В период с наиб-им объемом пр-ва сумма переменных издержек будет максимальной, а пост-х изд-ек – миним-ой, и наоборот.

Расчеты: Находим ставку переменных издержек, к-рая показывает средний размер переменных расходов в себес-сти ед-цы продукции:

Ставка VC = [(max å издержек -- мин å изд-ек)*(100% / (100% - к-т мин(%)) ] /å К-т макс, где

К-т макс – макс объем пр-ва в натуральном выражении

К миним (%) – отношение мин объема пр-ва в натур-ом выражении к максим (= Кмин / Кмакс*100%).

В заключении определ-ся сумма пост-х издержек:

Сумма пост-х издержек= Максим-ая общая сумма издержек – ставка переменных издержек*К максим.

2.) Статистический Ме. Он основан на использовании уравнения, хар-риз-его зависимость между общими издержками и объемом пр-ва в натур-ых ед-цах.

У = а + в*х, где у – общие изд-ки, а – уровень пост-х изд-ек, в – ставка перем-х изд-ек, х – объем пр-ва в натур-ом выражении.

а = å постоянных расх-ов = у -b*x

Находим ставку перем-х издержек = [Общие издержки (сумма у) – постоянные изд-ки (а)]/объем пр-ва в натур-ом выражении (х)

На основе графического построения приблизительно опред-ся уровень пост-х расходов как точка пересечения линии издержек с осью издержек (у).

РИСУЕМ ГРАФИК: по оси у – суммарные издержки, по оси х – объем пр-ва в натуральных ед-цах. И график выглядит след-им образом: где-то от точки(0;4) отходит прямая вверх, вторая ориентировочная точка для построения графика (4;6). И над прямой и под прямой разбрасываем множество точек.

3) Ме наименьших квадратов, в соот-вии с к-рым ставка пост расходов опр-ся:

b = ∑(x - xсреднее)*(у-усреднее) / ∑ (x – x среднее)2

x среднее-средний объем произ-ва

у-суммарн издержки за год

у среднее -средние суммарн издержки

∑ пост изд=ставка пост издержек*х

∑ пост изд = у-bx

Для расчета по формуле сост-ся таблица

| Мес | V пр-ва. (x) | (x-x~) | åизд (y) | (y-y~) | (x-x~)2 | (x-x~)* *(y-y~) |

| … | ||||||

| Итого | ||||||

| Ср зн-е |

7.4 Методы опр-я оптимальной стр-ры с/с пп, Операционный Рычаг(ОР)

Базой для современных систем упр-я ялвл-ся анализ зависимости м/у изменениями объема пр-ва, выручки от реализации пр-ции, з-т и чистой прибыли, т.е операционный анализ (CVP – анализ).

Операционный анализ – основной инструмент оперативного фин.планирования на пп, он позволяет отслеживать зависимость фин.рез-тов д-ти от з-т, объема пр-ва и цены.

Операционный рычаг явля-ся одним из ключевых элементов операционного анализа (наряду с порогом рентабельности и запасом фин.прочности).

Для проведения опер.анализа делают опр .допущения:

Поведение перем.и пост. З-т м.б. точно определено,

Затраты и доходы имеют прямую тесную связь,

В пределах релевантного уровня рентабельность и производительнсоть пр-ва не меняются,

З-ты, цена и стр-ра пр-ции в теч. планируемого периода не меняются,

Объем пр-ва приблизительно равен объему реализации.

Операционный рычаг – его действие состоит в том, что любое изменение выручки от реализации пр-ции всегда порождает более сильное изменение П. Степень чувствительности П к изменению выручки от реализации – сила ОР зависит от соотношения пост. И переменных з-т в общих з-тах пп. Чем выше удельный вес пост. З-т в общем объеме з-т на пр-во и реализацию, тем больше сила ОР. Это означает, что большей силой ОР обладают те пп, к-рые используют дорогостоящее оборудование и имеют большую долю внеоборотных активов в балансе;на таких пп прибыль очень чувствительна к изменениям выручки от реализации. Даже незначительное снижение выручки может привести к значит.снижению П. Действие ОР порождает особые типы риска: производственный риск, риск излишних постоянных з-т при ухудшении конъюнктуры, т.к. постоянные з-ты будут мешать переориентации пр-ва. Т.о., производственный риск является функцией стр-ры издержек пр-ва.

При благоприятной конъюнктуре пп с большой силой ОР (высокой фондоемкостью) будет иметь дополнит.фин.выигрыш. наращивать фондоемкость проивзодства поэтому следует с особой осторожностью, когда есть уверенность, что объемы реализации пр-ции будут расти.

Сила ОР показывает, на сколько процентов изменится П при изменении выручки на один процент. Задавая тот или иной темп прироста объема реализацииможно определить, в каких размерах возрастет сумма прибыли при сложившейся на пп силе ОР.различия в достигаемом эффекте на пп будут опр-ся различиями в соотношении пост.и перем.з-т.

С пом.ОР можно управлять соотношением пост.и перем.з-т для повышения эф-ти текущей д-ти пп. Это управление сводится к к изменению силы ОР при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла пп.

При небалгопр.конъюнктуре товарного рынка и на ранних стадиях жизненного цикла пп его политика д.б.направлена на снижение силы Орза счет экономии пост.з-т. при благопр.конъюнктуре рынка и при наличии опр.запаса прочности экономия пост.з-т м.б.существенно ослаблена. В такие периоды пп может расширить объем реальных инв-ций, проводя моедрнизации основных производ.фондов. Т.к. пост.з-ты в меньшей степени поддаются быстрому изменению, пп с большей силой ОР теряют гибкость в упр-ии своими з-тами.

Основной принцип в упр-ии перем.з-тами – их пост.экономия.