2014-02-13

2014-02-13 1411

1411Содержание КАЭХД

|

КЭАОД направлен на решение производственных задач организации, т.е. текущей деятельности: закупки (приобретения) ресурсов и продажи товаров, работ, услуг;

КЭАФД ставит целью решение вопросов финансирования; оценку финансового состояния организации (текущее и прогнозируемое) и эффективность использования всей совокупности ее финансовых инструментов;

КЭАИД направлен на объективную оценку потребности, целесообразности, масштабности, доходности и безопасности осуществления краткосрочных и долгосрочных капитальных и финансовых вложений;

КЭАИНД проводится с целью обоснования целесообразности и масштабности осуществления инновационных проектов, а также для оценки эффективности их реализации в практическую деятельность.

Этапы проведения КЭАХД:

На первом этапе определяются цели и условия функционирования объекта. Хозяйственная деятельность состоит из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. Целью работы предприятия является рентабельность, т.е. обеспечение либо максимального объема выпуска продукции при данных затратах ресурсов, либо заданного выпуска продукции при минимальном расходе ресурсов. А это определяется рынком финансирования, Рынком купли и рынком продажи.

На втором этапе формируется информационная система предприятия -необходимая база системного экономического анализа и отбираются показатели, характеризующие производственную деятельность предприятия.

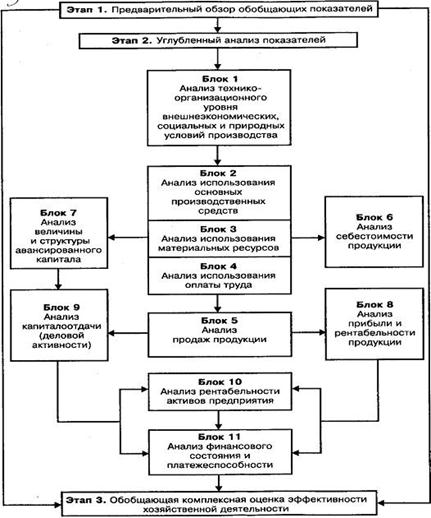

Третий этап- составление общей схемы системы, устанавливаются ее главные компоненты, функции, взаимосвязи. На основе модели формирования экономических факторов и показателей составляется блок-схема комплексного экономического анализа.

Четвертый этап - исследование взаимосвязи и обусловленности отдельных разделов, показателей и факторов производства.

Пятый этап. Строится модель системы на основе информации, полученной на предыдущих этапах.

Шестой этап. - завершающий. Здесь производится оценка результатов хозяйственной деятельности, комплексное выявление резервов для повышения эффективности производства.

Главное в комплексном анализе – системность, увязка отдельных разделов – блоков анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и вывод результатов анализа каждого блока на обобщающие показатели эффективности.

1.Дается предварительная характеристика хозяйственной деятельности по системе важнейших показателей (обзор обобщающих показателей или чтение отчетности).

2. Анализируются факторы и причины, оказавшие влияние на изменение показателей (углубленный анализ), выявляются внутрихозяйственные резервы.

3. На основе проведенного анализа дается обобщающая комплексная оценка эффективности (неэффективности) хозяйственной деятельности.

Рис. 1.3. Схема анализа основных групп показателей в системе комплексного экономического анализа

Вопросы: