2015-01-21

2015-01-21 1420

1420а) по сырью и материалам;

б) незавершенному производству;

в) готовой продукции.

Если оборачиваемость оборотных средств в днях в отчетном году меньше прошлогодней, то это свидетельствует об ускорении их оборачиваемости, а следовательно, и о более эффективном их использовании. Замедление оборачиваемости оборотных средств говорит об их неэффективном использовании.

При анализе важно установить не только направление и величину отклонений оборачиваемости оборотных средств в отчетном году по сравнению с прошлым годом; но и как эти отклонения повлияли на размер оборотных средств.

| Показатели | Базисный год | Отчетный год | |

| план | фактически | ||

| Выручка | |||

| Средние остатки всех об.ср. | — | ||

| Средние остатки запасов, тыс. руб. | |||

| Длит. об.всех об.ср-в, дн. | 93,91 | 83,57 | |

| Длит.об. запасов | 85,15 | 71,1 | 73,29 |

Экономия или перерасход оборотных средств могут быть определены как произведение суммы однодневной реализации и разницы в днях оборачиваемости по отчетным фактическим и плановым данным.

Эк.ОС = Выручка ф / 360 * (Тоб ф – Тоб пл)

Эк Ос зап = 344 тыс. руб. - перерасход

Коэффициент оборачиваемости дебиторской задолженности - характеризует эффективность кредитной политики предприятия по отношению к своим клиентам

Данный коэффициент в значительной степени влияет на оборачиваемость оборотных средств в целом. Снижение количества оборотов обычно свидетельствует о расширении кредита потребителям или проблемах с погашением предоставленного кредита. В общем случае считается, что, если дебиторская задолженность оборачивается быстрее материальных оборотных средств, это означает высокую интенсивность поступлений денежных средств на счета предприятия и в данном случае отношение заемные/собственные средства может быть больше единицы.

Если кредиторская задолженность предоставляется на более длительный период, чем дебиторская, такие условия выгодны для предприятия. Это означает, что предприятие может привлекать заемные средства на более длительный период, чем отвлекает их в кредиты своим клиентам.

- 3 -

|

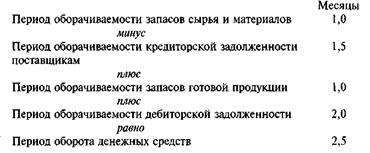

Рис. Производственно-коммерческий цикл

Производственно-коммерческий цикл — это время между приобретением сырья и материалов и поступлением денежных средств от дебиторов за отгруженную продукцию.

Период оборота денежных средств, или финансовый цикл — период между уплатой денежных средств за сырье и материалы и поступлением денежных средств от дебиторов за отгруженную продукцию.

Для определения времени производственно-коммерческого цикла рассчитывается период оборачиваемости, или средняя продолжительность отрезка времени по отдельным элементам оборотного капитала:

• период оборачиваемости запасов сырья и материалов, т.е. продолжительность нахождения сырья и материалов на складе перед пере

дачей в производство;

• период оборачиваемости запасов готовой продукции — продолжительность нахождения готовой продукции на складе перед реализацией;

• период оборачиваемости дебиторской задолженности — продолжительность кредитного периода, или время между продажей продукции и поступлением денежных средств за эту продукцию;

• период оборачиваемости кредиторской задолженности — время между покупкой материалов и платежами поставщика.

На основе этих показателей рассчитывается период оборота денежных средств как разность между длительностью оборачиваемости запасов и дебиторской задолженности, с одной стороны, и продолжительностью оборачиваемости кредиторской задолженности — с другой.

Предположим, что фирма покупает сырье и материалы в кредит сроком на 15 месяцев, держит их на складе в течение одного месяца, а затем выдает в производство. Производственный цикл здесь очень короток, однако готовая продукция перед продажей хранится на складе в течение месяца. Срок кредита для дебиторов — 2 месяца. Период оборота денежных средств составит:

Если увеличивается период оборачиваемости запасов либо дебиторской задолженности, то возрастает общая стоимость запасов или общая сумма дебиторской задолженности. При сокращении срока кредита, предоставленного поставщиками, уменьшается сумма кредиторской задолженности. В результате этих изменений возрастают величина оборотного капитала и период оборота денежных средств.

Чтобы эффективно управлять денежными средствами, запасами, дебиторской и кредиторской задолженностью, необходимо обеспечивать следующие условия:

• уровень запасов должен быть достаточным для удовлетворения потребности в них в случае необходимости, - однако не должны

превышать нормального уровня;

• дебиторам следует предоставлять кредит на приемлемый срок,

но нельзя допускать просрочки платежей;

• у кредиторов необходимо добиваться кредита на срок, превышающий срок погашения дебиторской задолженности, и использовать полученные средства с максимальной эффективностью.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Рентабельность предприятия отражает степень прибыльности его деятельности.

В обобщенном виде формулы финансовых коэффициентов, выглядят следующим образом:

Оборачиваемость Выручка от реализации;

средств или =

средств или =