2015-01-30

2015-01-30 1219

1219Метод дерева вероятностей имеет целью оценку вероятностного распределения будущего потока по результатам предыдущего года. Рис. 8.3 показывает дерево вероятностей для 2-летнего проекта. В момент 0 дерево вероятностей показывает лучшую оценку того, что может произойти в будущем с учетом развития в предыдущие годы. В первый год результат чистого денежного потока не зависит от того, что было прежде, поэтому вероятности р1 и р2 называются исходными. р1 + р2 = 1. В год 2 вероятности зависят от предыдущего результата по чистому денежному потоку и носят название условных. Вероятность появления определенной последовательности денежных потоков называется совместной вероятностью. Совместная вероятность является результатом исходной и условной вероятностей и численно равна их произведению.

Метод дерева вероятности исходит из следующей схемы действий:

1) рассчитываются для каждого года функционирования проекта условные и исходные вероятности;

2) рассчитывается значение чистого денежного потока по каждой ветви, например:

3) рассчитывается значение чистого дисконтированного дохода по каждой ветви дерева вероятностей, например, по верхней ветви дерева, представленного на рис. 8.3:

В качестве ставки дисконтирования принимается безрисковая ставка процента на рынке;

4) рассчитывается ожидаемое значение ЛТТ как средневзвешенное, где весами выступают совместные вероятности. Например, для 2-летнего проекта на рис. 8.3:

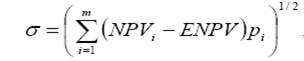

5) рассчитывается стандартное отклонение по формуле

,

,

где pi — совместная вероятность.