2015-01-30

2015-01-30 577

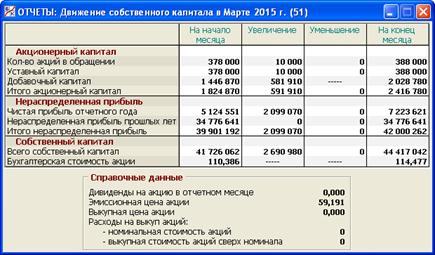

577В данном разделе программы (рис. 5.36) приводится управленческий отчет о структуре и динамике собственного капитала Предприятия за отчетный месяц, а также данные об акциях Предприятия и выплаченных дивидендах.

Рис. 5.36. Раздел «Отчеты/Движение собственного капитала»

Собственный капитал является одним из важнейших показателей финансового состояния Предприятия. Он рассчитывается как сумма акционерного капитала и нераспределенной прибыли (непокрытого убытка).

Акционерный капитал образуется в результате поступлений от первичного размещения собственных акций. Он делится на уставный капитал и добавочный капитал.

По правилам игры (п. 2.12), новые выпуски акций продаются подписчикам по эмиссионной цене, которая не может быть меньше номинальной цены, равной 1 тыс. руб. Превышение эмиссионной цены над номинальной стоимостью акции называется эмиссионным доходом. Номинальная стоимость всех выпущенных акций образует уставный капитал, а накопленный эмиссионный доход – добавочный капитал.

При этом количество акций в обращении всегда численно совпадает с величиной уставного капитала именно потому, что номинальная стоимость акции считается равной 1 тыс. руб.

Результат выпуска акций отражается в строках «Уставный капитал» и «Добавочный капитал» по столбцу «Увеличение». При этом в нижней (справочной) части раздела показывается эмиссионная цена акции.

Выкуп акций осуществляется по текущей рыночной цене. При этом в нижней части раздела показывается выкупная цена акций и расходы на выкуп акций с выделением выкупной стоимости акций сверх номинала.

Номинальная стоимость выкупленных акций отражается в строке «Уставный капитал» по столбцу «Уменьшение», а вот превышение выкупной стоимости над номиналом не уменьшает добавочный капитал (как можно было бы подумать), а согласно правилам бухгалтерского учета относится на финансовый результат отчетного периода (см. п. 6.2). При этом в строке «Добавочный капитал» по столбцу «Уменьшение» всегда стоит прочерк.

В любом отчетном месяце нераспределенная прибыль складывается из чистой прибыли (убытка) отчетного года и нераспределенной прибыли (непокрытого убытка) прошлых лет.

В строке «Чистая прибыль отчетного года» по столбцу «Увеличение» показывается чистая прибыль (со знаком плюс) или убыток (со знаком минус) отчетного месяца. Эта величина всегда совпадает со значением одноименной строки Отчета о прибылях и убытках за месячный период (см. п. 6.2).

В строке «Нераспределенная прибыль прошлых лет» по столбцу «Уменьшение» показывается сумма расходов на выплату дивидендов в отчетном месяце в соответствии с решением, принятым в разделе «Решения/Выплата дивидендов» (см. п. 2.11). При этом в нижней части настоящего раздела напоминается размер дивидендов на акцию в отчетном месяце.

В конце календарного года чистая прибыль (убыток) отчетного года переводится в состав нераспределенной прибыли (непокрытого убытка) прошлых лет, т.е. производится реформация баланса (см. п. 6.1). Соответствующая величина (положительная или отрицательная) показывается в строке «Чистая прибыль отчетного года» по столбцу «Уменьшение» и одновременно в строке «Нераспределенная прибыль прошлых лет» по столбцу «Увеличение». Общая величина нераспределенной прибыли при этом не изменяется.

Из сказанного выше следует, что в течение месяца собственный капитал увеличивается в результате получения чистой прибыли и выпуска новых акций, а уменьшается – в результате получения убытка, выплаты дивидендов и выкупа акций.

Напомним, что в данной программе величина собственного капитала непосредственно влияет на размер лимитов банковского и коммерческого кредитования, а также лизингового лимита (см. п.п. 5.13, 5.15, 5.16). Чем больше собственный капитал, тем больше у Предприятия возможностей для привлечения внешних источников финансирования, без которых невозможно серьезное расширение деятельности. Поэтому важнейшей задачей пользователя является увеличение данного показателя и, прежде всего, за счет его наиболее динамичной части – чистой прибыли отчетного периода.

В конце основной части раздела приводится бухгалтерская (балансовая) стоимость акции, показывающая, сколько собственного капитала приходится на одну акцию в обращении на соответствующую дату. Этот важный показатель используется в механизме формирования рыночной цены акции Предприятия (см. п. 1.1.7).

***

В настоящем разделе программы показаны суммы операций 3 – 8, 42, 43 из табл. 4.2, связанных с выпуском и выкупом собственных акций, а также выплаченными дивидендами.

Раздел соответствует данным Оборотно-сальдовой ведомости по следующим балансовым счетам из табл. 4.1:

- счет 80 «Уставный капитал»;

- счет 83 «Добавочный капитал»;

- счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

- счет 99 «Прибыли и убытки».

Сальдо этих счетов образуют раздел III «Капитал и резервы» Бухгалтерского баланса (см. п. 6.1).

Заметим также, что операции 1, 2 из табл. 4.2, отражающие первоначальное формирование уставного капитала, появляются в программе один раз, в первом месяце игрового курса.