2015-01-30

2015-01-30 383

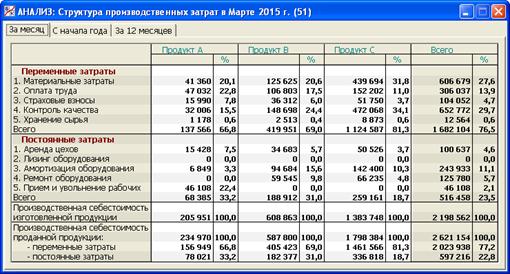

383Напомним (п. 5.4), что производственная себестоимость изготовленной продукции складывается из прямых расходов и общепроизводственных расходов.

Прямые расходы состоят из следующих статей:

- материальные затраты;

- оплата труда;

- страховые взносы;

- амортизация оборудования.

Рис. 9.15. Раздел «Анализ/Структура производственных затрат»

Общепроизводственные расходы образуют следующие статьи:

- аренда цехов;

- лизинг оборудования;

- ремонт оборудования;

- контроль качества;

- хранение сырья;

- прием и увольнение рабочих.

Нас интересует зависимость указанных статей расходов от объема производства в рамках существующих мощностей (заданных единиц оборудования в заданных цехах) и постоянных условий производства (в частности, заданных видах сырья и уровнях оплаты труда). Напомним (п. 2.3), что в данной программе уровень загрузки мощностей может изменяться от 0 до 3 за счет изменения количества смен или занятости рабочих, причем при изменении количества смен объем производства меняется скачкообразно, а при изменении коэффициента занятости возникают либо сверхурочные, либо доплаты за простой. Мы этими «тонкостями» пренебрегаем, предполагая, объем производства может изменяться непрерывно, причем оплата труда зависит от него прямо пропорционально (а не кусочно-линейно).

Тогда приведенные десять статей расходов можно условно разбить на переменные и постоянные затраты так, как показано на рис. 9.15.

Поясним лишь, что расходы на контроль качества мы относим к переменным затратам по той причине, что в данной программе пользователь устанавливает уровень расходов на контроль качества относительно нормативной величины, которая рассчитываются путем умножения объема производства на некоторый стоимостной параметр, выражающий такие расходы на единицу продукции (см. п. 2.5).