2015-01-30

2015-01-30 842

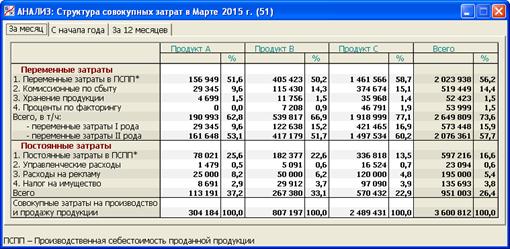

842Данный раздел программы (рис. 9.16) является непосредственным продолжением предыдущего, где производственная себестоимость проданной продукции (ПСПП) была условно разделена на переменные затраты и постоянные затраты.

Рис. 9.16. Раздел «Анализ/Структура совокупных затрат»

Здесь та же процедура осуществляется по отношению к другим видам затрат, учитываемых при расчете производственной прибыли из п. 9.2.2. Напомним, что фигурирующая там полная себестоимость проданной продукции получается путем добавления к ПСПП полной суммы управленческих и коммерческих расходов за отчетный период (см. п. 5.9). При этом коммерческие расходы состоят из следующих статей:

- расходы на рекламу;

- комиссионные по сбыту;

- хранение продукции.

Кроме того, при расчете производственной прибыли учитываются:

- проценты по факторингу;

- налог на имущество.

Эти шесть дополнительных статей расходов добавляются к переменным затратам в ПСПП или постоянным затратам в ПСПП так, как показано на рис. 9.16. При этом поясним, что расходы на рекламу отнесены к постоянным затратам просто потому, что в данной программе они устанавливаются в абсолютном размере, без явной привязки к запасу продукции или ожидаемому объему продаж (см. п. 2.6).

Обратим внимание, что все переменные затраты разбиваются на две группы:

- переменные затраты I рода – затраты, которые пропорционально зависят как от количества продукции, так и от цены продукции;

- переменные затраты II рода – затраты, которые пропорционально зависят от количества продукции, но не зависят от цены продукции.

К переменным затратам I рода относятся комиссионные по сбыту и проценты по факторингу. Их отличительным признаком является то, что они рассчитываются как заданный процент выручки от продажи, т.е. результата умножения количества продаваемой продукции на цену.

К переменным затратам II рода относятся прочие статьи, т.е. переменные затраты в ПСПП и расходы на хранение продукции. Изменение цены продукции не оказывает на них никакого влияния.

Настоящий и предыдущий разделы программы являются специфичными для используемой математической модели Предприятия. Для другой модели и, тем более, для реальных организаций состав расходов и их разделение на переменные и постоянные затраты будут другими. Но после того, как такое разделение осуществлено, анализ проводится по единообразной методике. Ее изложению посвящены следующие два раздела. При этом указанное разделение на переменные затраты I и II рода потребуется только во втором разделе.