2015-01-30

2015-01-30 1917

1917| Дебет | Кредит | ||

| Сальдо начальное — стоимость незавершенного производства на начало месяца | |||

| Д20 К10 Д20 К70 Д20 К69 Д20 К28 | Сырье, материалы, ТЗР Зарплата за производство продукции и выполнение работ Социальный налог на заработную плату (взносы по социальному страхованию и обеспечению) Потери от брака | Производственная себестоимость готовой продукции, сданной на склад | Д43 К20 |

| Д20 К97 Д20 К96 Д20 К02 Д20 К05 Д20 К25 Д20 К26 | Расходы будущих периодов Резерв на отпуск и ремонт основных средств Амортизация основных средств производственного назначения Амортизация нематериальных активов производственного назначения Общепроизводственные расходы Общехозяйственные расходы | Стоимость возвратных отходов и сэкономленных в производстве материалов | Д10 К20 |

| Обороты по дебету | Обороты по кредиту | ||

| Сальдо конечное — стоимость незавершенного производства на конец месяца |

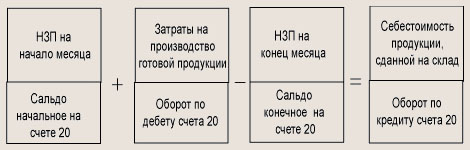

Незавершенное производство (НЗП) — это стоимость продукции, которая не прошла все стадии изготовления.

Себестоимость готовой продукции, сданной на склад, т.е. кредитовый оборот по счету 20 «Основное производство», определяется с учетом незавершенного производства на начало и конец отчетного периода следующим образом.

Пример 8.1. Учет прямых затрат и расчет себестоимости готовой продукции.

На начало месяца незавершенное производство на счете 20 составило 4600 р., в течение месяца отражены операции, приведенные в табл. 8.1.

Задание. Определить производственную себестоимость готовой продукции, сданной на склад.

Таблица 8.1

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1. Получены материалы от поставщика | |||

| 2. Оплачен счет за материалы | |||

| 3. Начислена заработная плата за производство продукции | |||

| 4. Начислен социальный налог (35,6 %) | |||

| 5. Списано в производство 50 % материалов | |||

| 6. Списаны ТЗР по материалам | |||

| 7. Начислена амортизация оборудования | |||

| 8. Списаны расходы будущих периодов | |||

| 9. Списаны потери от брака | |||

| 10. Отражены затраты для создания резерва на отпуск | |||

| 1 1. Списаны общепроизводственные расходы | |||

| 12. Списаны общехозяйственные расходы | |||

| 13. Возвращены на склад сэкономленные в производстве материалы | |||

| 14. Списана готовая продукция на склад, незавершенное производство на конец месяца — 1 4 500 р. | ? |

Для определения себестоимости готовой продукции нужно собрать счет 20 и определить кредитовый оборот.