2014-10-30

2014-10-30 1966

1966Как определить, много или мало предприятие тратит на информационные технологии? Универсальных ответов на этот вопрос нет. Можно только анализировать корпоративный опыт и сравнивать себя с конкурентами и партнерами. Такой анализ корпоративных ИТ-бюджетов содержится в исследовании iOne «ИТ на российских предприятиях: практика и перспективы». В нем приняли участие 150 ИТ-директоров российских предприятий.

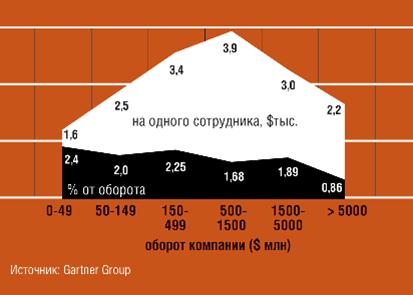

На устойчивых западных рынках ситуацию с корпоративными затратами на ИТ иллюстрирует картина, нарисованная Gartner Group (рис. 9.2.).

Рис.9.2. ИТ-бюджет компании

На ней корпоративные ИТ-бюджеты, выраженные в процентах от оборота компании, а также в расчете на одного штатного сотрудника, представлены в разрезе масштаба бизнеса (оборота предприятия). Получается, что чем крупнее компания, тем меньший процент от своего оборота она тратит на ИТ. Удельные же затраты на ИТ оказываются более высокими для средних компаний. Отсюда правило: «Если ваш бизнес растет, и бизнес-модель не меняется, то, предположительно, вы сможете тратить меньший процент от оборота на ИТ, чем в предыдущие годы». ¶¶Следуя примеру Gartner, мы представили данные по корпоративным ИТ-бюджетам российских предприятий в аналогичном виде. Еще по результатам предыдущего исследования (по данным 2002 года) картина выглядела иначе: средние предприятия явно отставали по затратам на ИТ (в любых единицах измерения) от мелких и тем более крупных. Мы объяснили это переходным состоянием по автоматизации в российском корпоративном секторе. Волна современной автоматизации идет со стороны крупных предприятий, затраты на ИТ которых относительно велики, средние же предприятия одолевали другие заботы. Характер распределения, построенного по данным 2004 года, качественно не изменился, однако оно показывает, что волна автоматизации постепенно захватывает и средние предприятия (рис. 9.3 и 9.4).

Рис.9.3.ИТ-бюджет компаний, в %от оборота

Рис.9.4. ИТ-бюджет компании на одного сотрудника, $/чел

Особенно заметные изменения за последние два года произошли в секторе средне-крупных организаций. Самым проблемным остается сектор средне-малых предприятий (с оборотом $50–150 млн) -- здесь никаких подвижек за два года не случилось. В этом секторе большое представительство имеют небольшие машиностроительные предприятия и производители пищевых и прочих потребительских продуктов. В самом крупном корпоративном секторе (оборот более $1,5 млрд) значения затрат на ИТ (в процентах от оборота) несколько завышены, поскольку в исследовании 2004 года в этой категории преобладали крупные телекоммуникационные фирмы, которые традиционно много тратят на ИТ. Каковы затраты -- таковы и результаты. Уровень автоматизации тех предприятий, которые увеличили свои инвестиции в ИТ, тоже повысился. Уровень автоматизации мы оценивали по ответам респондентов на вопросы о степени автоматизации основных бизнес-процессов: бухгалтерский и финансовый учет, учет материальных ресурсов, взаимодействие с поставщиками и партнерами, взаимодействие с клиентами, внутрикорпоративный документооборот, производственные процессы, учет кадров и расчет зарплаты. Процедура была вполне формализованной, ее результат -- «корпоративная оценка iOne» по пятибалльной шкале (рис. 9.5).

Рис.9.5 Уровень автоматизации в зависимости от оборота (по 5-бальной шкале)

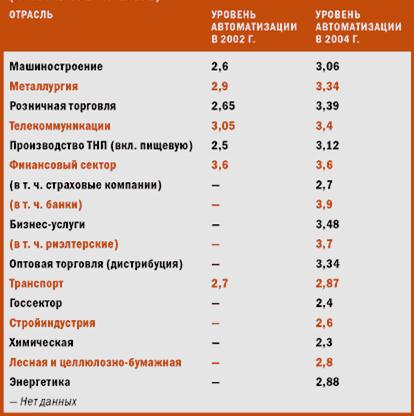

Отметим, во-первых, общее повышение уровня автоматизации российских предприятий по сравнению с результатами 2002 года, а во-вторых, существенный прогресс средних предприятий. На этом фоне в провале остается все тот же сектор средне-малых компаний. В дальнейшем относительная величина затрат на ИТ у крупных предприятий будет снижаться (от внедрения ИТ-решений -- к их поддержке). Средним же организациям, которые должны тратить на автоматизацию больше в относительном выражении, но пока этого не делают, придется пересмотреть структуру внутренних инвестиций в пользу ИТ -- конкуренция заставит. В целом распределение ИТ-затрат будет стремиться к той стационарной картине, которую зафиксировала для западных рынков Gartner. Средняя по исследуемой выборке компаний величина корпоративного ИТ-бюджета в 2004 году составила 1,34% от оборота. Два года назад было 1,07%. В отраслевом разрезе, разумеется, есть отклонения в ту и другую сторону. Отметим прогресс машиностроительных предприятий и производителей ТНП: увеличив за последние два года инвестиции в ИТ, они заметно повысили уровень своей автоматизации (рис. 9.6, 9.7; табл. 9.1, 9.2)

Рис.9.6. ИТ-бюджет (в процентах от оборота по отраслям)

Рис.9.7. Уровень автоматизации по отраслям, (по 5-ти бальной шкале)

Таблица 9.2. Уровень автоматизации по отраслям (по пятибалльной шкале)

Таблица 9.1. Средняя величина ИТ-бюджета по отраслям

Фанаты и консерваторы Аналитики Gartner выделяют три типа компаний по их подходу к внедрению информационных технологий: Активные адепты новых технологий, расходы на ИТ которых составляют 3,4% и более от оборота. Эти компании охотно пробуют технологические новинки. Таковых, по подсчетам Gartner, 15%. Идущие в основном потоке (mainstream): их расходы на ИТ лежат в пределах 1,8–3,4% от оборота. Таких -- 65%. Консерваторы: их расходы на ИТ составляют менее 1,8% от оборота. Эти компании внедряют только апробированные решения, стараются экономить на ИТ. CIO здесь, как правило, подчинен CFO. Таких -- 20%. Российские компании тоже можно классифицировать по этому принципу, только необходимо иначе провести границы между предложенными Gartner типами. Адептами новых технологий будем считать те компании, которые тратят на ИТ более 2% от оборота, консерваторы -- менее 0,5% от оборота, остальные --mainstream. Распределение получается примерно такое же, как у Gartner (табл. 9.3), в России даже несколько больше адептов и меньше консерваторов (впрочем, не стоит забывать, что границы между типами занижены). Стан консерваторов наполовину состоит из проблемных предприятий средне-малого сектора (с годовым оборотом $50–150 млн), в нем часто встречаются металлургические предприятия, производители ТНП, розничные торговцы. К типу технологических адептов тяготеют крупные (с оборотом от $500 млн и выше), работающие, как правило, в телекоммуникационной и финансовой сфере, и маленькие (менее $50 млн) компании. Отношение к затратам на ИТ четко связано с уровнем автоматизации компаний: у консерваторов он 2,6, идущих в основном потоке -- 3,1–3,2, а у адептов -- 3,5.

Важна не только величина корпоративного ИТ-бюджета, но структура затрат на ИТ: на какие ресурсы («железо», ПО, связь, персонал, аутсорсинг) и работы (внедрение новых систем, поддержка ИТ-инфраструктуры, обучение) компании тратят больше средств. Из ответов респондентов мы выделили два устойчивых типа бюджетных структур, характеризующих инвестиционное поведение предприятия в сфере ИТ. Первый (назовем его «активным» бюджетом) характеризуется сопоставимыми затратами на оборудование и ПО, довольно высокой долей затрат на аутсорсинг, затраты на внедрение в этом случае намного больше, чем на поддержку ИТ-инфраструктуры. Второй тип («консервативный» бюджет) ориентирован в основном на поддержание текущей деятельности: затраты на «железо» намного превосходят затраты на ПО, а на поддержку инфраструктуры тратится существенно больше, чем на внедрение новых систем (рис. 9.8 и 9.9).

Рис.9.8. Структура ИТ-бюджетов по типам ресурсов, %

Рис.9.9. Структура ИТ-бюджетов по типам работ

Корреляционный анализ по исследуемой выборке дает следующее распределение (табл. 9.4).

Баблица 9.4. Распределение по типу структуры ИТ-бюджета

Почти половина предприятий имеет нетипичную структуру ИТ-бюджета. Нетипичность может быть связана как с переходом от одного типа к другому, так и со спецификой предприятия. Около трети компаний имеют «консервативную» структуру ИТ-бюджета, около четверти -- «активную». Во второй группе чаще встречаются телекоммуникационные фирмы, финансовые организации, металлургические предприятия (рис. 9), как правило, это крупные компании, с оборотом более $500 млн, но и средние бизнес-структуры (оборот $150–500 млн) тоже довольно активно закупают и внедряют новые ИТ-решения (рис. 9.10).

Рис.9.10. ИТ-бюджеты (по типам ресурсов для предприятий разного размера,%)

Следует отметить, что «консервативная» структура ИТ-бюджета не обязательно свидетельствует об ИТ-отсталости предприятия. Если активная фаза внедрений в компании закончена и идет нормальная эксплуатация информационных систем, то структура ИТ-бюджета будет тяготеть к «консервативному» типу. Такова ситуация, например, в крупных ритейлерских сетях (см. рис. 9.11), в которых автоматизация идет в режиме тиражирования по мере открытия новых магазинов. Однако предприятий, достигших стационарного состояния на новом, более высоком уровне автоматизации, пока не так уж много. Консерваторы в отношении величины затрат на ИТ остаются консерваторами во всем.