2014-02-02

2014-02-02 4073

4073Исследования, проведенные Консультационной группой «Воронов и Максимов» среди российских компаний по управлению кредиторской задолженностью, показали, что 54% опрошенных компаний не используют никаких методов управления кредиторской задолженностью. Оставшиеся компании при осуществлении финансово-хозяйственной деятельности применяют лишь отдельные методы управления кредиторской задолженностью: регулярные переговоры с поставщиками об условиях поставки, индивидуальную работу с каждым поставщиком, выбор поставщиков с соответствующими условиями оплаты, увеличение товарного кредита и срока отсрочки платежа от поставщика на основе определения фиксированного объема

месячных закупок, переход на оплату поставщикам после реализации продукции, несанкционированную задержку платежей поставщикам, получение скидок по объему закупаемой продукции за определенный период времени, вексельную форму расчетов.

По результатам исследования можно сделать вывод о том, что лишь очень немногие российские компании проводят хоть какую-то политику управления кредиторской задолженностью.

Политика управления кредиторской задолженностью, как часть общей финансовой политики компании, заключается в оптимизации общего размера этой задолженности, обеспечении ее своевременной и в необходимых размерах выплаты (погашения) кредиторам компании.

При этом основной задачей управления кредиторской задолженностью является оптимизация размера кредиторской задолженности за расчеты с поставщиками (за товарный (коммерческий) кредит), на которую приходится значительный объем кредиторской задолженности российских компаний.

Процесс разработки политики управления кредиторской задолженностью компании может быть представлен следующим алгоритмом:

• анализ кредиторской задолженности компании в предшествующем периоде;

• определение состава и оптимальной структуры кредиторской задолженности компании в предстоящем периоде;

• разработка системы коэффициентов для управления кредиторской задолженностью;

• приведение структуры кредиторской задолженности в соответствие с плановыми (оптимальными) параметрами;

• прогнозирование средней суммы начисляемых платежей по отдельным видам кредиторской задолженности;

• установление периодичности выплат по отдельным видам кредиторской задолженности;

• оценка эффекта прироста кредиторской задолженности предприятия в предстоящем периоде;

• обеспечение контроля за своевременностью начисления и выплаты средств в разрезе отдельных видов кредиторской задолженности.

Анализ кредиторской задолженности компании в предшествующем периоде заключается в выявлении потенциала формирования заемных финансовых средств компании за счет этого источника. Анализ включает четыре этапа.

I этап. Исследование динамики общей суммы кредиторской задолженности компании в предшествующем периоде, определение изменения ее удельного веса в общем объеме привлекаемого заемного капитала.

II этап. Оценка оборачиваемости кредиторской задолженности компании, выявление ее роли в формировании финансового цикла.

Под финансовым циклом компании понимается разрыв между сроками платежа по своим обязательствам перед поставщиками и получением денежных средств от покупателей. В соответствии с формулой расчета финансового цикла, приведенной в гл. 6, увеличение периода оборота кредиторской задолженности может являться одним из путей сокращения финансового цикла компании.

Показатели оборачиваемости являются важнейшими показателями, характеризующими эффективность управления кредиторской задолженностью. Анализ оборачиваемости позволяет сделать выводы о:

• рациональности размера годового оборота средств в расчетах; ускорение оборачиваемости денежных средств в расчетах способствует притоку других активов компании и погашению кредиторской задолженности;

• уменьшении себестоимости продукции (работ, услуг); с увеличением числа оборотов сокращается доля постоянных расходов, относимая на себестоимость;

• возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг); сокращение оборачиваемости кредиторской задолженности сопровождается ускорением оборота денежных средств, запасов и обязательств компании.

Основная цель анализа заключается в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности компании.

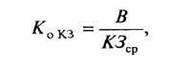

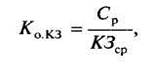

Для оценки оборачиваемости кредиторской задолженности используют коэффициенты оборачиваемости кредиторской задолженности исходя из выручки от продаж и себестоимости реализованной продукции.

(7.1)

(7.1)

где Ко.КЗ — коэффициент оборачиваемости кредиторской задолженности; КЗСР — средний остаток кредиторской задолженности в рассматриваемом периоде.

(7.2)

(7.2)

где Ср — себестоимость реализованной продукции.

В качестве средней величины кредиторской задолженности в расчет принимается ее среднее хронологическое значение. Могут использоваться квартальные, месячные или годовые отчетные данные. При отсутствии месячных или квартальных данных для расчета средней величины может быть использован упрощенный расчет: среднее значение величин на начало и конец периода.

Кроме того, оборачиваемость кредиторской задолженности характеризуется показателем продолжительности одного оборота кредиторской задолженности (формула расчета приведена в гл. 6).

Показатели оборачиваемости можно рассчитывать также по отдельным видам кредиторской задолженности. Результаты анализа оборачиваемости кредиторской задолженности используются для оценки деловой активности компании и для управления кредиторской задолженностью.

III этап. Изучение состава кредиторской задолженности по отдельным ее видам, выявление динамики удельного веса отдельных ее видов в общей сумме кредиторской задолженности, проверка своевременности начисления и выплат средств по отдельным видам кредиторской задолженности.

Кредиторскую задолженность можно оценивать как источник краткосрочного привлечения денежных средств. Стратегия компании в этом случае должна предусматривать возможность их скорейшего вовлечения в оборот с целью рационального вложения в наиболее ликвидные виды активов, приносящие наибольший доход.

Остатки кредиторской задолженности по группам кредиторов характеризуют их преимущественное право на имущество компании. При неудовлетворительной структуре актива баланса, проявляющейся в увеличении доли сомнительной дебиторской задолженности, возможна ситуация, когда компания будет неспособна отвечать по своим обязательствам, что может привести к банкротству.

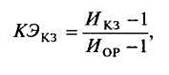

IV этап. Изучение зависимости изменения отдельных видов кредиторской задолженности от изменения объема реализации продукции. Расчет эластичности каждого вида кредиторской задолженности осуществляется по следующей формуле:

(7.3)

(7.3)

где КЭКЗ — коэффициент эластичности конкретного вида кредиторской задолженности от объема реализации продукции, %; Икз — индекс изменения суммы кредиторской задолженности конкретного вида в анализируемом периоде, выраженный десятичной дробью; Иор — индекс изменения объема реализации продукции компании в анализируемом периоде, выраженный десятичной дробью.

Результаты анализа используются в процессе прогнозирования суммы кредиторской задолженности компании в предстоящем периоде.

Определение состава и оптимальной структуры кредиторской задолженности компании в предстоящем периоде. При определении состава кредиторской задолженности устанавливается перечень конкретных видов кредиторской задолженности компании с учетом новых хозяйственных операций, новых видов деятельности, новых внутренних (дочерних) структур предприятия, новых видов обязательных платежей и т.п.

Определение оптимальной структуры кредиторской задолженности для конкретной компании и в конкретной ситуации достигается путем составления бюджета кредиторской задолженности.

Бюджет кредиторской задолженности — структурирование различных видов кредиторской задолженности по формализованным критериям с целью ее оптимизации.

Для того чтобы отношения с кредиторами максимально соответствовали обеспечению финансовой устойчивости компании, увеличению ее прибыльности и конкурентоспособности, компании необходимо выработать четкую стратегическую линию в привлечении и использовании заемного капитала. При этом ограничивающим фактором в процессе планирования использования заемного капитала является его стоимость, которая должна обеспечить рентабельность компании на достаточном уровне.

Основной источник формирования бюджета кредиторской задолженности — отсрочка оплаты поставщикам (товарный кредит). Основным его преимуществом является наиболее простой способ привлечения. Товарный кредит, как правило, не требует (в отличие от финансового) привлечения залога и не связан со значительными расходами и продолжительностью оформления (в отличие от инвестиций). В отечественных условиях товарный кредит между компаниями чаще всего представляет собой поставку товаров (работ, услуг) по договору купли-продажи с отсрочкой платежа. При этом, на первый взгляд, может показаться, что данный вид кредита предоставляется бесплатно, так как договор не предусматривает необходимости начисления и уплаты процентного (или какого-либо иного) дохода в пользу поставщика. Однако следует заметить, что поставщики прекрасно понимают (иногда только на эмпирическом уровне) принципы изменения стоимости денег во времени, а также способны достаточно точно оценивать размеры «упущенной выгоды» от торможения оборачиваемости активов, замороженных в дебиторской задолженности компании. Поэтому компенсация таких потерь закладывается в цену товаров, которая может колебаться в зависимости от сроков предоставленной отсрочки.

Помимо товарного кредита одной из возможностей формирования оптимального бюджета кредиторской задолженности является использование собственного экономического превосходства. Суть собственного экономического превосходства заключается в возможности диктовать и навязывать поставщику собственные правила игры на рынке и характер договорных отношений (или нарушать эти самые договорные отношения без особых последствий для собственного бизнеса).

Экономическое превосходство заемщика перед кредитором может возникать в силу следующих обстоятельств:

• монопольное положение покупателя на рынке;

• различия в экономических потенциалах, когда совокупные активы покупателя значительно превосходят активы поставщика;

• маркетинговые преимущества (например, мелкий или начинающий производитель, стремящийся продвинуть свою продукцию в сеть крупных супермаркетов или элитных магазинов не в состоянии диктовать свои условия или требовать выполнения всех обязательств, так как может оказаться без нужного заказчика);

• покупатель выявил организационные недостатки в управлении дебиторской задолженностью у кредитора (пробелы в учете и контроле, юридическая несостоятельность и т.д.).

Компании в своем стремлении максимально использовать возможности всех доступных средств для формирования бюджета кредиторской задолженности (в том числе и в виде задержек по заработной плате, несвоевременной уплаты налогов, нарушения сроков плановых платежей поставщикам и т.д.), должны оценивать возможности каждого отдельного вида кредиторской задолженности, так как они ведут к различным последствиям.

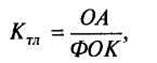

Разработка системы коэффициентов для управления кредиторской задолженностью. В целях оптимизации кредиторской задолженности необходимо определить ее плановые показатели. Наиболее часто используются коэффициенты текущей (общий коэффициент покрытия) и абсолютной ликвидности, позволяющие проанализировать способность компании отвечать по своим текущим обязательствам. В результате устанавливается степень обеспеченности компании оборотными активами для расчетов с кредиторами по текущим операциям.

(7.4)

(7.4)

где КTЛ - коэффициент текущей ликвидности; ОА — остаток оборотных активов компании в рассматриваемом периоде; ФОК — остаток по краткосрочным финансовым обязательствам компании в рассматриваемом периоде, за исключением доходов будущих периодов и резервов предстоящих расходов.

Для расчета коэффициента текущей ликвидности необходимо предварительно корректировать указанные показатели, а также дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев), запасы и прочие оборотные активы на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов.

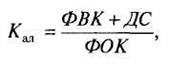

(7.5)

(7.5)

где Кал — коэффициент абсолютной ликвидности; ФВК — остаток краткосрочных финансовых вложений в рассматриваемом периоде; ДС — остаток денежных средств в рассматриваемом периоде.

Коэффициент абсолютной ликвидности, являясь более жесткой оценкой ликвидности компании, показывает, какая часть краткосрочных долговых обязательств может быть при необходимости погашена за счет имеющихся денежных средств, средств на депозитных счетах и высоколиквидных краткосрочных ценных бумаг. Он имеет особенно важное значение для поставщиков материальных ресурсов и банка, кредитующего данную компанию.

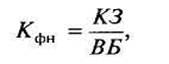

Коэффициент финансовой напряженности дает представление о том, насколько активы компании сформированы за счет кредиторов и рассчитывается по формуле:

(7.6)

(7.6)

где Кфн — коэффициент финансовой напряженности; КЗ — остаток кредиторской задолженности в рассматриваемом периоде; ВБ — валюта баланса компании.

Баланс задолженностей определяется по следующей формуле:

(7.7)

(7.7)

где БЗ — баланс задолженностей; ДЗ — остаток дебиторской задолженности в рассматриваемом периоде.

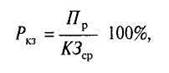

Рассмотренные экономические показатели дают количественную оценку кредиторской задолженности. Для более полного анализа состояния кредиторской задолженности следует дать и качественую характеристику данных пассивов. К таким показателям, например, относится коэффициент рентабельности кредиторской задолженности, рассчитываемый по формуле:

(7.8)

(7.8)

где Ркз — рентабельность кредиторской задолженности; Пр — прибыль от реализации продукции; КЗСР — средний остаток кредиторской задолженности в рассматриваемом периоде.

Данный показатель характеризует эффективность привлечения компанией кредиторской задолженности, и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение (изменение сроков возврата, структуры кредиторов, средних размеров и стоимости кредиторской задолженности и т.д.).

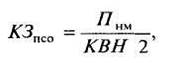

Прогнозирование средней суммы начисляемых платежей по отдельным видам кредиторской задолженности осуществляется двумя основными методами — методом прямого расчета и статистическим методом на основе коэффициентов эластичности. Метод прямого расчета используется в тех случаях, когда по отдельным видам кредиторской задолженности заранее известны сроки и суммы выплат. В этом случае расчет осуществляется по следующей формуле:

(7.9)

(7.9)

где КЗПСО — прогнозируемый средний остаток кредиторской задолженности конкретного вида; Пнм — месячная сумма платежей по конкретному виду начислений; КВН — предусмотренное количество выплат по конкретному виду начислений в течение месяца.

Статистический метод на основе коэффициентов эластичности используется в тех случаях, когда сумма выплат по конкретному виду кредиторской задолженности заранее четко не определена. В этом случае расчет осуществляется по следующей формуле:

(7.10)

(7.10)

где ΔВ — прогнозируемый темп прироста выручки от продаж продукции в предстоящем периоде, %; КЭКЗ — коэффициент эластичности конкретного вида кредиторской задолженности от выручки от продаж продукции, %; КЗср — средний остаток кредиторской задолженности конкретного вида в предшествующем периоде.

При установлении периодичности выплат по отдельным видам кредиторской задолженности по каждому виду кредиторской задолженности устанавливается средний период начисления средств от момента начала этих начислений до осуществления их выплат. В этих целях рассматриваются конкретные сроки уплаты отдельных налогов, сборов и отчислений в бюджет, периодичность выплат страховых взносов в соответствии с заключенными договорами страхования, сроки выплаты заработной платы в соответствии с заключенными коллективными трудовым договором и индивидуальными трудовыми контрактами и т.п.

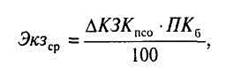

Оценка эффекта прироста кредиторской задолженности компании в предстоящем периоде заключается в сокращении потребности компании в привлечении кредита и расходов, связанных с его обслуживанием. Для расчета этого эффекта применяется следующая формула:

(7.11)

(7.11)

где Экзср — эффект от прироста среднего остатка кредиторской задолженности компании в предстоящем периоде; ΔКЗКПСО — прогнозируемый прирост среднего остатка кредиторской задолженности по компании в целом; ПК6 — среднегодовая ставка процента за краткосрочный кредит, привлекаемый компанией.

Обеспечение контроля за своевременностью начисления и выплаты средств в разрезе отдельных видов кредиторской задолженности. Начисление средств контролирует бухгалтерия по результатам осуществления отдельных хозяйственных операций компании. Выплата средств включается в разрабатываемый платежный календарь и контролируется в процессе мониторинга текущей финансовой деятельности компании.

С учетом прогнозируемого прироста кредиторской задолженности в компании формируется общая структура заемных средств, привлекаемых из различных источников.