2015-01-30

2015-01-30 2663

2663Несмотря на указанные выше недостатки затратного ценообразования, этот подход к определению цен остается наиболее популярным. В связи с этим важным для многих компаний является вопрос об определении норматива рентабельности к затратам, на основе которого следует рассчитывать определяемую затратным методом цену.

При этом следует оттолкнуться от того, какова должна быть минимальная рентабельность в расчете на наиболее обобщенный показатель задействованных предприятием ресурсов (затрат), (а именно рентабельность активов (ROA)), рассчитываемый как отношение валовой прибыли компании к общей стоимости ее активов. Данный показатель не должен быть ниже того, во что обходится предприятию привлечение капитала для финансирования своих активов, т.е. минимально приемлемая для компании рентабельность активов равна средневзвешенной стоимости ее капитала (WACC):

ROAmin = WACC.

Поскольку величина активов фирмы (ТА) известна, то легко определить общую массу прибыли, которая может обеспечить достижение минимально необходимой рентабельности. Она будет равна произведению норматива на общую стоимость активов (ROAmin×ТА). Соответственно, можно определить уровень минимальной рентабельности продаж, т.е. доли прибыли в выручке (PMmin):

.

.

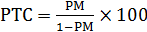

Теперь от рентабельности продаж нужно перейти непосредственно к рентабельности затрат (РТС, profit to cost), который и используется в процессе расчета затратных цен. Для этого следует воспользоваться взаимосвязью между этими показателями:

.

.

Приведенный алгоритм позволяет определить те минимальные цены, по которым фирма может позволить себе продавать свои товары с учетом всех возможных скидок. Далее сопоставление таких минимально приемлемых цен с теми ценами, которые фирма реально может получить на рынке, дает основания для вывода о том, хорошо ли фирма выстроила свою маркетинговую политику. Если она может получить на рынке за свои товары цены более высокие, чем следует из минимального норматива рентабельности к издержкам, то ее бизнес эффективен. В противном случае перед менеджерами фирмы встает задача что-то срочно поменять в ее деятельности: либо сократить активы или издержки, либо поменять сами товары или способы их презентации покупателям, чтобы добиться более высоких цен.

Следует, однако, признать, что описанный алгоритм позволяет определить единый уровень минимального норматива рентабельности затрат без дифференциации по видам продукции. На практике рентабельность затрат может варьироваться по изделиям: более низкий ее уровень по одним продуктам может быть компенсирован более высоким уровнем по другим продуктам.

Контрольные вопросы

1. В чем состоит цель рыночного анализа издержек?

2. Охарактеризуйте постоянные издержки.

3. Что такое переменные затраты?

4. В чем состоит практическая ценность деления затрат на постоянные и переменные?

5. Что такое предельные (маржинальные) затраты?

6. Охарактеризуйте средние издержки. Покажите их практическую значимость.

7. Что представляет собой критическая точка производства?

8. Как рассчитать средневзвешенную цену капитала?

9. Какие затраты называются предотвратимыми?

Глава 4