2015-01-30

2015-01-30 1425

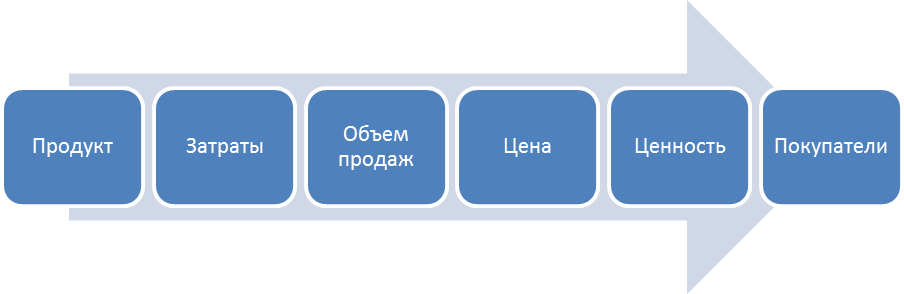

1425Рассмотренное нами ранее затратное ценообразование получило название реагирующего[8]. Это объясняется логикой и последовательностью принятия решений при ценообразовании на основе затрат, которая состоит в следующем (рис. 4.1).

Рис. 4.1. Логика затратного (реагирующего) ценообразования

Сначала продукт разрабатывается конструкторами и технологами в соответствии с их представлениями о том, каким должен быть этот продукт. Следом производственники определяют возможный объем выпуска. Затем бухгалтерами и финансистами обсчитываются соответствующие затраты и определяется исходный уровень цены. Только после этого подключаются маркетологи, которые изыскивают разнообразные способы продвижения продукта на рынке и убеждения покупателей в обоснованности его цены. Если цена все же представляется покупателям завышенной, то используется обширный инструментарий ценовых скидок.

При данном сценарии цена действительно выступает как инструмент реагирования на сложившуюся ситуацию, играет пассивную роль. В коротком периоде тактика применения ценового дисконта от первоначальной цены может предупредить неоправданные потери доли рынка, но радикально проблему подобным образом решить нельзя.

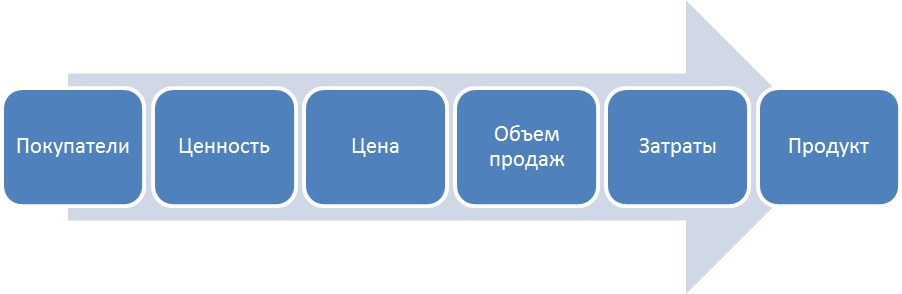

Активно влиять на рыночную ситуацию и уровень доходов предприятия цена начинает при использовании альтернативного подхода, который называется ценообразованием на основе ценности, или проактивным ценообразованием. В этом случае в основе целевой цены лежит оценка ценности продукта для потенциального потребителя (рис. 4.2.).

Цель ценообразования на основе ценности состоит в том, чтобы установить цену, приносящую более высокую прибыль за счет обеспечения большей ценности, а не увеличения объема продаж. Чтобы этого достигнуть, необходимо полностью изменить логику принятия ценовых решений. Ценностное ценообразование предполагает, что исследования рынка и интенсивная работа маркетологов начинается задолго до принятия окончательного решения о том, каков будет продукт. Сначала изучается, что хотят получить потребители и какую ценность они связывают с той или иной разновидностью продукта (включая систему распределения и обслуживания). Эта ценность определяет уровень цены, от которого в свою очередь зависит объем продаж и соответствующие затраты. Наконец, в результате сравнения выгодности всех возможных альтернатив выбирается вариант продукта, который и будет предложен рынку.

Рис. 4.2. Логика ценностного (проактивного) ценообразования

При ценностном ценообразовании не ставится цель всячески сохранить и расширить долю рынка, например привлекая клиентов при помощи скидок. Такая постановка задачи оправдана далеко не всегда. Дело в том, что применение скидок создает у покупателей стимул к занижению перед продавцом собственной оценки ценности продукта. Кроме того, важно повысить готовность покупателей платить ту цену, которая действительно отражает ценность продукта. Иногда при этом приходится жертвовать долей рынка.

Менеджеры российских фирм часто ставят под сомнение саму возможность реализации ценностного подхода, но в отечественной практике можно найти примеры его успешной реализации.

Одним из наиболее ярких примеров – выход на российский рынок известной мебельной фирмы IKEA[9]. Эта компания после почти шести лет наблюдения за российским рынком мебели ворвалась в него и весьма успешно, потеснив отечественных изготовителей. Логика входа в рынок была объяснена менеджерами IKEA следующим образом:

1) мы вошли в рынок, когда увидели, что здесь возникла достаточно многочисленная группа потребителей, способных потратить на покупку мебели 300 долл. и более;

2) изучив этих потенциальных покупателей и их жилищные условия в России, мы определили, какие предметы мебели они могут захотеть приобрести;

3) на этой основе мы сделали заключение о том, сколько должны стоить наши мебельные изделия, чтобы такие российские покупатели могли приобрести у нас хотя бы минимальный комплект мебели;

4) исходя из этих лимитных цен мы дали задание нашим дизайнерам, конструкторам и производственникам определить, какие из вариантов мебельных изделий, имеющихся в нашем ассортименте и потенциально интересных российским покупателям, можно производить или завозить для продажи в России с издержками, меньшими, чем эти лимитные цены, чтобы обеспечить прибыльность продаж.