2015-01-30

2015-01-30 3758

3758Все рассмотренные нами индексы характеризуют относительное изменение уровней отдельных элементов явления и называются индивидуальными индексами.

Однако большинство изучаемых статистикой общественных явлений и процессов состоят из многих элементов, которые могут быть как однородными, так и неоднородными. Однородные явления можно непосредственно суммировать и исчислять индексы, характеризующие изменение не одного элемента, а группы элементов или всей совокупности в целом. Такие индексы называются общими индексами. Так, можно суммировать количество проданных однородных товаров по группе фирм и исчислить общий индекс физического объема товарооборота по формуле:

, где знак

, где знак  означает суммирование данных о количестве одного товара по нескольким фирмам. Можно суммировать товарооборот по нескольким товарам и исчислять общий индекс товарооборота по формуле

означает суммирование данных о количестве одного товара по нескольким фирмам. Можно суммировать товарооборот по нескольким товарам и исчислять общий индекс товарооборота по формуле  , где знак означает суммирование товарооборота по группе товаров.

, где знак означает суммирование товарооборота по группе товаров.

Если же отдельные элементы явления неоднородны, то непосредственное суммирование их невозможно или бессмысленно и тогда необходимо привести их к сопоставимому виду. Все товары имеют стоимость, а стоимости товаров можно суммировать. Переход от натуральных показателей к стоимостным позволяет преодолеть несуммарность натурально-вещественных элементов совокупности. Но изменение стоимости товаров обусловлено совместным изменением двух факторов — количества товаров и цен на них, а нам необходимо определить изменение каждого из этих факторов в отдельности. Для изучения изменения одного фактора необходимо абстрагироваться от изменения второго, взаимосвязанного с ним фактора и построить общий индекс в агрегатной форме.

Так, агрегатный индекс физического объема товарооборота должен показать изменение количества проданных разнородных товаров, поэтому в числителе его берется отчетное количество товаров (q1), а в знаменателе — базисное (q0), т.е. индексируемый показатель изменяется, а взвешивание производится в одних и тех же ценах базисного период (p0):

.

.

В числителе этого индекса — условная величина товарооборота отчетного периода в ценах базисного периода, в знаменателе — реальная величина товарооборота базисного периода. Разность между числителем и знаменателем индекса покажет абсолютное изменение товарооборота за счет изменения физического объема товарооборота:

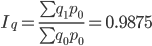

Рассчитаем агрегатный индекс физического объема товарооборота по данным нашего примера:

или 98,75% и

или 98,75% и  млн.руб., то есть количество проданных магазином товаров в среднем стало меньше на 1,25% (98,75 — 100%), что привело к уменьшению товарооборота на 20 млн.руб.

млн.руб., то есть количество проданных магазином товаров в среднем стало меньше на 1,25% (98,75 — 100%), что привело к уменьшению товарооборота на 20 млн.руб.

Агрегатные индексы качественных показателей строятся при весах — объемных показателях отчетного периода. Так, агрегатный индекс цен по формуле немецкого экономиста Э.Пааше:

В числителе индекса — товарооборот отчетного периода, в знаменателе — товарооборот отчетного периода в ценах базисного периода, а разность между ними характеризует: с позиции продавца — абсолютное изменение товарооборота за счет изменения цен, с позиции покупателя — экономию (перерасход) населения от изменения цен на товары:  .

.

Рассчитаем агрегатный индекс цен по данным нашего примера:

или 103.7% и

или 103.7% и  млн.руб, то есть в среднем цены на товары возрасли на 3,7%, что привело к росту товарооборота на 58 млн.руб.

млн.руб, то есть в среднем цены на товары возрасли на 3,7%, что привело к росту товарооборота на 58 млн.руб.

В качестве весов в индексах качественных показателей могут быть использованы не только абсолютные объемные показатели, но и показатели их структуры, то есть доли.

В статистической практике используется также индекс цен, построенный с базисными весами по формуле Э.Ласпейреса:

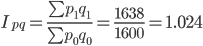

Агрегатный индекс товарооборота исчисляется по формуле:

или 102.4%. Разность между числителем и знаменателем этого индекса характеризует абсолютное изменение товарооборота за счет двух фактров: изменения количества проданных товаров и цен на них:

или 102.4%. Разность между числителем и знаменателем этого индекса характеризует абсолютное изменение товарооборота за счет двух фактров: изменения количества проданных товаров и цен на них:  млн.руб, то есть товарообот в отчетном периоде по сравнению с базисным увеличился на 38 млн.руб. или на 2,4%.

млн.руб, то есть товарообот в отчетном периоде по сравнению с базисным увеличился на 38 млн.руб. или на 2,4%.

Агрегатные индексы объемных и качественных показателей, построенные с различными весами, взаимосвязаны между собой так же, как индивидуальные индексы: произведение агрегатного индекса физического объема товарообора на агрегатный индекс цен, дает агрегатный индекс товарооборота:

Мы получили систему взаимосвязанных агрегатных индексов, каждый из которых позволяет определить изменение индексируемого показателя в относительном выражении (%). Кроме того, по этим индексам можно определить изменение обобщающего показателя — товарооборота за счет отдельных факторов в абсолютном выражении как разность между числителем и знаменателем соответствующего индекса. Абсолютные показатели изменения товарооборота за счет отдельных факторов взаимосвязаны следующим образом.

Проверим взаимосвязь показателей, исчисленных по данным нашего примера:

1. аграгатных индексов: 1,024 = 0,975*1,037

2. абсолютных изменений: +38 млн.руб = — 20 + 58 млн.руб.

Аналогичным образом строятся системы агрегатных индексов других экономических показателей.

32.Индексы структурных сдвигов и их определение.

При изучении динамики качественных показателей приходится определять изменение средней величины индексируемого показателя, которое обусловлено взаимодействием двух факторов – изменением значения индексируемого показателя у отдельных групп единиц и изменением структуры явления. Под изменением структуры явления понимается изменение доли отдельных групп единиц совокупности в общей их численности. Так, средняя заработная плата на предприятии может вырасти в результате роста оплаты труда работников или увеличения доли высокооплачиваемых сотрудников. Снижение трудоемкости производства единицы продукции по совокупности предприятий отрасли может быть обусловлено повышением производительности труда на предприятиях или концентрацией производства продукции на заводах с низкой трудоемкостью. Так как на изменение среднего значения показателя оказывают воздействие два фактора, возникает задача определить степень влияния каждого из факторов на общую динамику средней.

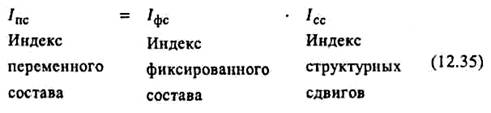

Эта задача решается с помощью индексного метода, т.е. путем построения системы взаимосвязанных индексов, в которую включаются три индекса: переменного состава, постоянного состава и структурных сдвигов.

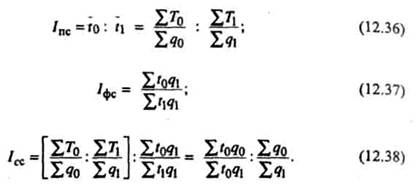

Индексом переменного состава называется индекс, выражающий соотношение средних уровней изучаемого явления, относящихся к разным периодам времени. Например, индекс переменного состава себестоимости продукции одного и того же вида рассчитывается по формуле:

где I пс – индекс переменного состава.

Индекс переменного состава отражает изменение не только индексируемой величины (в данном случае себестоимости), но и структуры совокупности (весов).

Индекс постоянного (фиксированного) состава – это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины. Индекс фиксированного состава определяется как агрегатный индекс. Так, индекс фиксированного состава себестоимости продукции рассчитывают по формуле:

где /фс – индекс фиксированного состава.

Под индексом структурных сдвигов понимают индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления. Индекс определяется по формуле (при изучении изменения среднего уровня себестоимости):

где /сс – индекс структурных сдвигов.

Система взаимосвязанных индексов при анализе динамики средней себестоимости имеет следующий вид:

Рассмотрим применение такой системы.

Пример. Пусть имеются данные об объеме строительства коттеджей и себестоимости 1 кв. м жилья двух строительных фирм в мае-июне 2002 г. (табл. 12.4).

В июне по сравнению с маем 2002 г. себестоимость 1 кв. м коттеджного жилья в двух строительных фирмах возросла: в ООО «Скат» она увеличилась на 5,26%, а в ООО «Стройинвест» – на 16,67%. При этом изменилась структура рынка участников строительства: уменьшилась доля первой строительной фирмы (ООО «Скат») в общем объеме строительства коттеджей (с 35,1 до 28,5%) и возросла доля второй фирмы (ООО «Стройинвест») – с 64,9 до 71,5%).

Таблица 12.4

Построено коттеджного жилья и себестоимость 1 кв. м по двум строительным фирмам в мае-июне 2002 г. (Цифры условные.)

| Строительная фирма | Построено коттеджного жилья | Себестоимость единицы продукции, долл. США | Индивидуальные индексы себестоимости, % iz = z1: z0 | Общие затраты на производство жилья, тыс. долл. США | ||||||

| Всего, кв. м | % к итогу | базисный период (май) z0 | текущий период (июнь) z1 | Базисный период (май) z0 q 0 | текущий период (июнь) z1 q 1 | z0 q 0 | ||||

| базисный период (май) q 0 | текущий период (июнь) q 1 | базисный период (май) | текущий период (июнь) | |||||||

| А | 7 = 6: 5 | 8 = 5 ∙ 1 | 9 = 6 ∙ 2 | 10 = 5 ∙ 2 | ||||||

| ООО «Скат» | 35,1 | 28,5 | 105,26 | 461,7 | 534,0 | 507,3 | ||||

| ООО «Строй-инвест» | 64,9 | 71,5 | 116,67 | 900,0 | 1564,5 | 1341.0 | ||||

| Итого | 100,0 | 100,0 | – | – | – | 1361,7 | 2098,5 | 1848,3 |

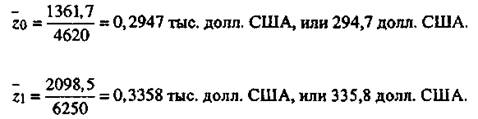

Рассчитаем индекс переменного состава. Для этого сначала определим среднюю себестоимость единицы продукции в текущем и базисном периодах:

Тогда

I п.с = 335,8: 294,7 = 1,1395, или 113,95%.

Следовательно, средняя себестоимость по двум фирмам возросла в текущем периоде по сравнению с базисным на 13,95%, и в каждом из них в отдельности она возрастала. Это результат того, что исчисленный индекс учитывает влияние еще и структурного фактора.

Определим индекс себестоимости фиксированного состава:

Таким образом, себестоимость в текущем периоде по сравнению с базисным возросла в среднем на 13,5%.

Вычислим влияние изменения структуры на динамику средней себестоимости:

Изменение доли строительных фирм в общем объеме построенного коттеджного жилья привело к увеличению себестоимости на 0,34%.

Аналогично строятся системы индексов для других показателей. Так, для показателя производительности труда можно построить систему индексов, в которой:

33.Отраслевые классификаторы и их виды.

Классифика́тор, или (от лат. classis — разряд и facere — делать) — систематизированный перечень наименованных объектов, каждому из которых в соответствие дан уникальный код. Классификация объектов производится согласно правилам распределения заданного множества объектов на подмножества (классификационные группировки) в соответствии с установленными признаками их различия или сходства. Применяется в Автоматизированных системах управления и обработке информации. Классификатор является стандартным кодовым языком документов, финансовых отчётов и автоматизированных систем.

Классификаторы разрабатываются как на уровне отдельных предприятий (организаций), так и на уровне государств. Существуют следующие уровни классификаторов:

- международные — стандартные классификаторы, используемые по всему миру;

- межгосударственные — классификаторы, используемые в рамках экономических союзов и других межгосударственных объединений: например, классификаторы используемые в ЕС, СНГ и т. д.

- национальные, или межотраслевые — классификаторы, используемые в пределах государства. Не должны противоречить международным классификаторам;

- отраслевые — классификаторы, используемые в рамках одной отрасли;

- региональные - классификаторы действующие на территории региона. Например: общемосковские классификаторы, общегородские классификаторы Санкт-Петербурга и т.п.

- системные — классификаторы, принятые отдельным предприятием (организацией) для применения в рамках своей автоматизированной системы. Они содержат информацию, необходимую для решения задач в конкретной АС и отсутствующую в национальном или отраслевом классификаторе.

34.Функциональные и стохастические связи, их модели.

Связь называется функциональной (или жестко детерминированной), если любому значению факторного признака соответствует вполне определенное неслучайное значение признака результативного. Система называется жестко детерминированной, если при данных начальных условиях она переходит в единственно возможное (совершенно определенное) состояние. Анализ жестко детерминированных систем часто называют факторным анализом. Подробно он будет рассмотрен в разделе 2.6.2.

Связь называется стохастической (вероятностной), если любому значению факторного признака соответствует множество значений признака результатного (т.е. определенное статистическое распределение). При этом для каждого конкретного значения признака х значения у образуют распределение, называемое условным. Поэтому изменение величины х приводит к изменению величины у лишь в среднем. Система называется вероятностной, если при одних и тех же начальных условиях она может переходить в различные состояния, имеющие разные вероятности. Анализ стохастических связей в вероятностных системах будет рассмотрен в разделе 2.8.

Типы экономических моделей

Многие аналитические методы используются в совокупности с различными типами моделей, которые позволяют структурировать и идентифицировать связи между основными показателями.

Можно выделить три основных типа моделей, используемых в экономическом анализе: дескриптивные, предикативные и нормативные.

Дескриптивные модели. Эти модели, известные также как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

В основе вертикального анализа лежит иное представление бухгалтерской отчетности - в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибылях и убытках.

Система аналитических коэффициентов - ведущий элемент анализа финансового состояния, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами и др. Известны десятки этих показателей, поэтому для удобства они подразделяются на несколько групп. Чаще всего выделяют пять групп показателей по следующим направлениям финансового анализа.

1. Анализ ликвидности. Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления текущих активов (оборотных средств) с краткосрочной кредиторской задолженностью. В результате расчета устанавливается, в достаточной ли степени предприятие обеспечено оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности (конвертации в абсолютно ликвидные средства - денежные средства), рассчитывают несколько коэффициентов ликвидности (см. раздел 4.5).

2. Анализ финансовой устойчивости. С помощью этих показателей оценивается состав источников финансирования и динамика соотношения между ними. Анализ основывается на том, что источники средств различаются уровнем себестоимости, степенью доступности, уровнем надежности, степенью риска и др. (см. раздел 4.6).

3. Анализ текущей деятельности. С позиции кругооборота средств текущая деятельность любого предприятия представляет собой процесс непрерывной трансформации одних видов оборотных активов в другие:

где ДС - денежные средства;

СС - сырье на складе;

НП - незавершенное производство;

ГП - готовая продукция;

СР - средства в расчетах (дебиторы).

Эффективность текущей финансово-хозяйственной деятельности может быть оценена протяженностью операционного цикла, зависящей от оборачиваемости средств в различных видах активов. При прочих равных условиях ускорение оборачиваемости свидетельствует о повышении эффективности. Поэтому основными показателями этой группы являются показатели эффективности использования материальных, трудовых и финансовых ресурсов: выработка, фондоотдача, коэффициенты оборачиваемости средств в запасах и расчетах (см. раздел 4.7).

4. Анализ рентабельности. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей второй группы здесь абстрагируются от конкретных видов активов, рентабельность капитала анализируют в целом. Основными показателями поэтому являются рентабельность авансированного капитала и рентабельность собственного капитала (см. раздел 4.8).

5. Анализ положения и деятельности на рынке капитала, В рамках этого анализа выполняются пространственно-временные сопоставления показателей, характеризующих положение предприятия на рынке ценных бумаг: дивидендный выход, доход на акцию, ценность акции и др. Этот фрагмент анализа выполняется главным образом в компаниях, зарегистрированных на биржах ценных бумаг и котирующих там свои акции. Любое предприятие, имеющее временно свободные денежные средства и желающее вложить их в ценные бумаги, также ориентируется на показатели данной группы (см. раздел 4.9).

Предикативные модели - это модели предсказательного, прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются расчет точки критического объема продаж (см. раздел 3.5), построение прогностических финансовых отчетов (см. раздел 2.5.6), модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели - см. разделы 2.6.2 и 2.8.2), модели ситуационного анализа (см. раздел 2.5.8). В указанных разделах нашего пособия будут рассмотрены некоторые теоретические и практические аспекты применения подобных моделей.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе, а также в управленческом учете, в частности в управлении затратами. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т.п. и к анализу отклонений фактических данных от этих нормативов (см. раздел 3.4.2). Анализ в значительной степени базируется на применении системы жестко детерминированных факторных моделей.

35.Двухмерная (однофакторная) линейная модель линейной корреляционной связи.