2015-01-07

2015-01-07 1651

1651Введение

В современных экономических условиях особую важность приобретает правильное управление движением финансовых ресурсов и финансовыми отношениями, возникающими в процессе движения ресурсов. Искусство финансового управления опирается на знание методологии и техники финансового менеджмента, умении применять на практике его приемы.

Финансовый менеджмент, как наука управления финансами базируется на ряде взаимосвязанных концепций, развитых в рамках теории финансов и определяющих логику организации финансового менеджмента и использованием его прикладных методов и приемов на практике.

С позиции финансового менеджмента рассматривается широкий круг вопросов, таких как: управление оборотным капиталом, затратами предприятия, оптимизации структуры источников средств, организации финансовой работы на предприятии, прогнозирование денежного потока, необходимость выбора дивидендной политики.

Стратегия финансового управления на предприятии, разрабатываемая с целью улучшения его финансового состояния, предполагает владение методами анализа и оперативного управления денежными средствами, производственными запасами, дебиторской задолженностью, методами среднесрочного и краткосрочного финансирования.

Основная цель финансового менеджмента – это повышение конкурентных позиций предприятия в соответствующей сфере деятельности через механизм формирования и эффективного использования прибыли. Также среди основных целей финансового менеджмента можно выделить:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- устойчивые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- минимизация расходов;

- обеспечение рентабельной деятельности.

По содержанию финансовый менеджмент сводится к процессу выработки управляющих воздействий на движение финансовых ресурсов и капитала с целью повышения эффективности их использования и приращения.

Операционный финансовый анализ

Дифференциация издержек производства

Таблица 1.1 – Исходные данные

| Месяц | Выпуск продукции, тыс. шт. (х) | Суммарные (общие) издержки, тыс. руб. (y) |

| Январь | ||

| Февраль | ||

| Март | 3,5 | |

| Апрель | ||

| Май | ||

| Июнь | 2,5 | |

| Июль | ||

| Август | 1,5 | |

| Сентябрь | 2,5 | |

| Октябрь | 3,5 | |

| Ноябрь | 4,5 | |

| Декабрь | ||

| Мах | 4,5 | |

| Мin |

Дифференциация издержек производства проводится тремя методами:

1 Метод максимальной и минимальной точки:

Y = a + b (1.1.1)

Где: a – постоянные затраты;

b – переменные затраты;

x – объем.

b= (Ymax – Ymin)*(100%/(100%- Xmin,%))/Xmax = (3000–2750) (100%/(100%- 22,22%))/4,5 = 250*1,28/4,5=71,43 руб.

Xmin,% = Xmin /Xmax *100% = 22,22%

a = Ymax –b*Xmax = 3000 – 71,43*4,5 = 2678,56 тыс. руб.

Y =2678,56+71,43*Х

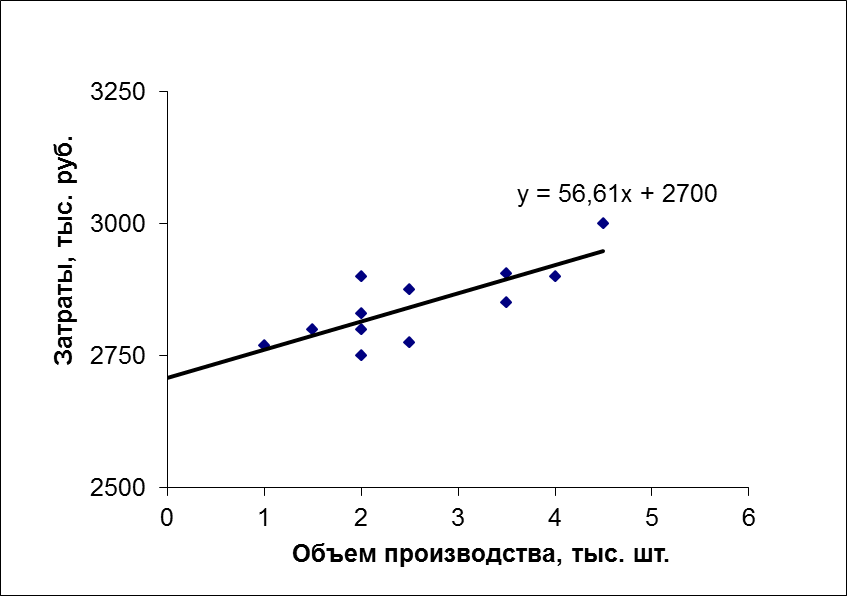

2 Графический метод:

Рис. 1.1 – Зависимость затрат от объема выпуска

а = 2700 тыс. руб.

б = (Yср – а)/Хср = (2846,25–2700)/2,58 =56,61 руб.

Хср =2,58

Yср = 2846,25

Y = 2700+56,61*Х

Таблица 1.2 – Результаты расчетов по методу наименьших квадратов

| Месяц | Объем производства (Х) | Общие затраты (Y) | Х-Хср | Y-Yср | (Х-Хср)2 | (Х-Хср)(Y-Yср) |

| январь | -1,58 | -76,25 | 2,51 | 120,73 | ||

| февраль | -0,58 | -46,25 | 0,34 | 26,98 | ||

| март | 3,5 | 0,92 | 3,75 | 0,84 | 3,44 | |

| апрель | -0,58 | -16,25 | 0,34 | 9,48 | ||

| май | 1,42 | 53,75 | 2,01 | 76,15 |

Продолжение таблицы 1.2

| июнь | 2,5 | -0,08 | -71,25 | 0,01 | 5,94 | |

| июль | -0,58 | -96,25 | 0,34 | 56,15 | ||

| август | 1,5 | -1,08 | -46,25 | 1,17 | 50,10 | |

| сентябрь | 2,5 | -0,08 | 28,75 | 0,01 | -2,40 | |

| октябрь | 3,5 | 0,92 | 58,75 | 0,84 | 53,85 | |

| ноябрь | 4,5 | 1,92 | 153,75 | 3,67 | 294,69 | |

| декабрь | -0,58 | 53,75 | 0,34 | -31,35 | ||

| Итого | - | - | - | - | ||

| Среднее значение | 2,58 | 2846,25 | - | - | 12,42 | 663,75 |

b = Σ (Х-Хср)*(Y-Yср)/ Σ (X-Xср)2 = 53,46 руб.

a = Yср-б*Xср = 2708,15 тыс. руб.

Y = 2708,15 + 53,46*Х

Y1 =2678,56+71,43*Х

Y 2= 2700+56,61*Х

Y3 = 2708,15 + 53,46*Х

∆ Yi = ∑Y – (а*12+b*∑Х)

∆ Y1= 34155 – (2678,56*12+71,43*31)= -202,14

∆ Y2= 34155 – (2700*12+56,61*31)=0

∆ Y3= 34155 – (2708,15*12+53,46*31)=0

Вывод: Из трех представленных выше методов дифференциации издержек наиболее точным является метод наименьших квадратов, т. к. при данном способе расчета используются данные всей совокупности и средние значения выпуска продукции и суммарных (общих) издержек.

Наименее точным является графический способ, т.к. в данном случае точка а отмечается условно проведенной линией и имеет очень приблизительное значение. Точка б, рассчитанная по формуле, также имеет не точное значение.

Способ максимальной и минимальной точки также представляет не точные данные, т. к. в расчете учитываются только максимальные и минимальные значения выпуска продукции и суммарных (общих) издержек, а они дают лишь условное представление о всех значениях.