2015-01-07

2015-01-07 524

524Экономический метод применяется для оценки улучшенных земельных участков.

В его основе лежит принцип вклада земли в общую стоимость земельного участка, улучшенного или предполагаемого к улучшению в соответствии с наиболее эффективным использованием.

Согласно методу стоимость земли определяется как остаток между ожидаемой ценой продажи улучшенного земельного участка и стоимостью всех затрат на земельные улучшения, по формуле:

VL = VO - VB,

Где VL - стоимость земли;

VO - ожидаемая цена продажи улучшенного земельного участка;

VB - стоимость земельных улучшений.

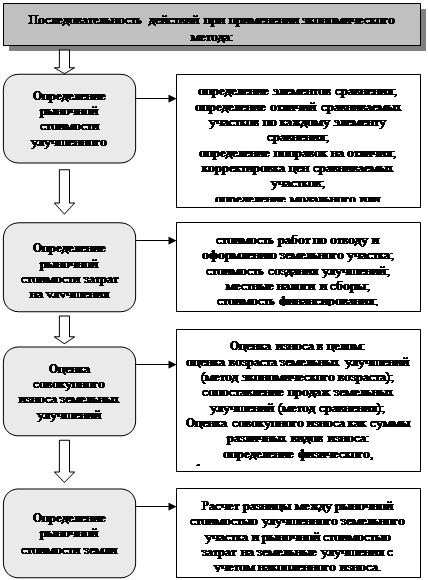

Метод предполагает следующую последовательность действий:

· определение элементов сравнения оцениваемого земельного участка с подобными участками;

· определение по каждому из элементов сравнения характера и степени отличий каждого подобного земельного участка от оцениваемого участка;

· определение по каждому из элементов сравнения поправок к цене подобных земельных участков, соответствующих характеру и степени отличий каждого из них от оцениваемого;

· корректировка по каждому из элементов сравнения цен каждого подобного земельного участка, нивелирующая их отличия от оцениваемого земельного участка;

· расчет рыночной стоимости оцениваемого земельного участка путем определения модального или медианного значения, полученных после корректировки результатов.

· расчет рыночной стоимости затрат на улучшения оцениваемого земельного участка;

· расчет рыночной стоимости земли как разницы между рыночной стоимостью оцениваемого земельного участка и рыночной стоимостью затрат на земельные улучшения.

Как видим, определение рыночной стоимости улучшенных земельных участков практически не отличается от соответствующей процедуры, рассмотренной в методе сопоставления продаж. Здесь используется та же техника внесения поправок к ценам продажи на отличия между оцениваемым участком и участками, которые с ним сравниваются.

Однако, сопоставляя цены продаж улучшенных земельных участков, наряду с описанными ранее факторами стоимости следует учитывать также тип улучшений, их плотность, технические и метрические параметры, включая общую площадь, класс капитальности, степень обесценения и т.п. При этом очень важно установить уровень соответствия земельных улучшений наиболее эффективному использованию земельного участка.

Кроме того, при характеристике сделок с улучшенными земельными участками, необходимо принимать во внимание набор прав, связанных с владением, пользованием и распоряжением земельными улучшениями.

Также в отношении улучшенных земельных участков может быть расширен и круг единиц сравнения такими показателями, как цена за единицу общей площади или строительного объема зданий и сооружений, за квартиру, за место парковки и т.п., или как цена за единицу плотности земельных улучшений.

В то же время, в процедуре экономического метода присутствует и совершенно новый компонент - расчет текущей стоимости земельных улучшений, которая определяется как стоимость воссоздания либо как стоимость замещения с учетом всех видов износа.

В любом случае текущие затраты на воссоздание или замещение земельных улучшений включают:

· стоимость работ по отводу земельного участка и оформлению правоудостоверящих документов;

· стоимость создания улучшений, включая проектирование, мелиоративную и инженерную подготовку строительства, собственно строительство и прибыль подрядчика;

· местные налоги и сборы, в том числе связанные с получением разрешения на строительство и выполнением технических условий;

· стоимость финансирования;

· прибыль застройщика (девелопера).

В состав затрат на земельные улучшения может быть включена и оплата услуг агентств по недвижимости, выступающих посредником при продаже улучшенного земельного участка.

При оценке стоимости названных затрат следует использовать цены на данные работы и услуги, сложившиеся на конкретном рынке на дату оценки.

|

Для определения стоимости земельных улучшений, как правило, принимаются общепринятые затраты на единицу измерения (строительный объем, общую площадь, протяжность и т.п.) зданий и сооружений (метод сравнительной единицы).

Стоимость затрат на земельные улучшения также может быть определена на основе стоимости отдельных строительных услуг (метод разбивки по компонентам или поэлементный метод) или на основе сметных предположений путем расчета всех видов затрат на труд и материалы, необходимые для создания объекта, к которым прибавляются косвенные затраты (метод количественного анализа).

Для определения стоимости земельных улучшений допускается и использование фактических затрат на строительство, если они отвечают общепринятым рыночным затратам на создание подобных объектов (метод приведенных фактических затрат).

Прибыль застройщика определяется величиной его интереса в организации и (или) реализации доходного проекта - наиболее вероятного вознаграждения за инвестирование капитала в создание улучшений. Она может рассчитываться как разность между ценой продажи и затратами на создание подобных земельных улучшений либо затратами на их приобретение и модернизацию. Прибыль застройщика также может быть рассчитана как отдача на капитал при его наиболее вероятном аналогичном по уровню рисков инвестировании. При этом важно, чтобы прибыль застройщика отражала сложившуюся рыночную норму, стимулирующую его деятельность по реализации данного проекта.

Естественно, что экономический метод наиболее эффективно использовать при оценке земельных участков с относительно новыми улучшениями, определение стоимости воссоздания или замещения которых не требует дополнительных расчетов по их накопленному износу. Однако, при оценке земельных участков в староосвоенных районах или районах со сложившейся застройкой возникает задача по расчету уровня обесценения земельных улучшений.

Совокупный накопленный износ улучшений может определяться в целом или как сумма физического, функционального и экономического износа.

При оценке накопленного износа в целом, используются методы, основанные на оценке возраста земельных улучшений (метод экономического возраста и модифицированный метод экономического возраста) и на сопоставлении их продаж (метод сравнения продаж). При оценке накопленного износа как суммы физического, функционального и экономического износа, используется метод разбивки, в соответствии с которым отдельно оценивается каждый вид износа, а полученные результаты складываются.

Таким образом, экономический метод предусматривает:

1. Определение рыночной стоимости улучшенного земельного участка путем сопоставления цен продаж подобных земельных участков.

2. Расчет стоимости воссоздания или замещения земельных улучшений.

3. Оценка совокупного износа земельных улучшений.

4. Определение рыночной стоимости земли.

ПРИМЕР

Требуется определить стоимость земли для участка, на котором расположено офисное здание, если известно, что рыночная стоимость улучшенного участка составляет 2560000 руб.

При условии, что:

· основные затраты на застройку, которые включают затраты на проектирование, инженерную подготовку и благоустройство территории и строительство нового сооружения, составляют 1500000 руб.

· стоимость финансирования строительства - 110000 руб.,

· затраты, связанные с продажей объекта и уплатой местных налогов и сборов - 150000 руб.

· прибыль застройщика будет равна 320000 руб. (12,5% от рыночной стоимости улучшенного земельного участка).

стоимость земли составит 480000 руб.

2560000 - 1500000 - 110000 - 150000 - 320000 = 480000

Таким образом, рыночная стоимость земли при таких условиях будет равняться 480000 руб.

Более простым методом, позволяющим вычленить стоимость земли из общей стоимости улучшенного земельного участка, избегая при этом громоздких расчетов стоимости земельных улучшений, является метод соотнесения.