2015-01-13

2015-01-13 6641

6641Предприятия могут приобретать основные, оборотные средства и нематериальные активы как за счет собственных, так и за счет заемных (привлеченных) источников (собственного и заемного капитала).

Сведения, которые приводятся в пассиве бухгалтерского баланса, позволяют определить, какие изменения произошли в составе и структуре собственных и заемных источников, сколько привлечено в оборот долгосрочных и краткосрочных заемных средств.

В основу группировки источников средств предприятия положена их принадлежность - источники средств подразделяются первоначально на собственные и заемные. Заемные средства делятся на: долгосрочные кредиты и займы, и краткосрочные обязательства. Собственные источники средств отражаются в 3-ем и 4-ом разделах баланса; заемные - в 5-ом разделе.

При определении структуры источников средств руководителю предприятия необходимо иметь представление об оптимальном соотношении собственного и заемного капитала, взвесить все сильные и слабые стороны финансирования из собственных и заемных источников.

Заемные средства используются на предприятии для финансирования как текущей (вложение в оборотные средства), так и долгосрочной деятельности (приобретение оборудования, строительство нового здания и т. д.). Одновременно повышается рентабельность собственного капитала за счет эффекта финансового рычага, но и увеличивается зависимость предприятия от внешних источников, следовательно, снижается его финансовая устойчивость.

Оценка собственных и заемных средств, вложенных в имущество организации, осуществляется по форме таблицы 9

| Таблица 9, Оценка собственных и заемных средств, вложенных в имущество. | ||||||

| Виды пассивов | На начало периода | На конец периода | Изменение (+, -) | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Источники средств, всего: | 9 496 934 | 100,00% | 11 507 382 | 100,00% | +2 010 448 | - |

| В том числе: | ||||||

| собственные средства (капитал и резервы), всего: | 8 076 406 | 85,04% | 8 795 921 | 76,44% | +719 515 | -8,61% |

| В том числе: | ||||||

| уставный капитал | 2 875 | 0,03% | 2 875 | 0,02% | 0,00% | |

| собственные акции, выкупленные у акционеров | ||||||

| переоценка внеоборотных активов | 253 587 | 2,67% | 251 553 | 2,18% | -2 034 | -0,49% |

| добавочный капитал (без переоценки) | 137 896 | 1,45% | 137 896 | 1,19% | -0,26% | |

| резервный капитал | 0,00% | 0,00% | 0,00% | |||

| нераспеределенная прибыль | 7 681 902 | 80,88% | 8 403 451 | 73,03% | +721549 | -7,85% |

| заемные средства, всего: | 1 420 528 | 14,96% | 5 310 005 | 46.14% | +3 889 477 | +31,18% |

| В том числе: | ||||||

| долгосрочные средства | ||||||

| из них, долгосрочные кредиты и займы | ||||||

| Отложенные налоговые обязательства | 22 559 | 0,23% | 27 505 | 0,24% | +4 946 | +0,01 |

| Оценочные обязательства | ||||||

| Прочие обязательства | ||||||

| краткосрочные средства | ||||||

| из них краткросрочные кредиты и займы | ||||||

| кредиторская задолженность | 1 347 855 | 14,19% | 2 626 049 | 22,82% | +1 278 194 | +8,63% |

| доходы будущих периодов | ||||||

| Оценочные обязательства | 50 114 | 0,53% | 57 907 | 0,50% | +7 793 | -0,03% |

| Прочие обязательства | ||||||

| Коэффициент соотношения заемных и собственных источников (Коэффициент финансового левериджа) | 5,69 | - | 1,66 | - | -4,03 | - |

Произведенные расчеты показывают, что общая величина источников предприятия за отчетный период увеличилась на + 2 010 448 тыс. рублей, что соответствует росту имущества организации и свидетельствует о наращении предприятием своего хозяйственного оборота. Собственные средства организации за отчетный период повысились на 719 515 тыс. рублей и на конец периода составляют 8 795 921 тыс. рублей. Величина уставного, добавочного и резервного капиталов в течение анализируемого периода не изменилась.

Нераспределенная прибыль организации увеличилась на +721 549 тыс. руб.. Это является положительным фактом, который свидетельствует об увеличении деловой активности предприятия в результате его эффективной работы. Нераспределенная прибыль является источником увеличения оборотных средств предприятия и снижения уровня кредиторской задолженности. Величина заемных средств организации в течение анализируемого периода увеличилась на + 3 889 477 тыс. руб. (31,18%) с 1 420 528 тыс. рублей до 5 310 005 тыс. руб. и,как показывают расчеты, в большей степени за счет увеличения кредиторской задолженности, удельный вес которой составил на конец периода 22,82 % в связи с ее ростом на 8,63%. Коэффициент соотношения собственного капитала и заемного капитала иначе называемый как «Коэффициент финансового Левериджа» или «Эффект финансового рычага», рассчитываемый как  , снизился с 5,69 до 1,66, то есть на 4,03,что говорит о том, что предприятие становится менее зависимым от привлечения заемных средств,что,в свою очередь, является положительной тенденцией и приводит к усилению финансовой устойчивости предприятия.

, снизился с 5,69 до 1,66, то есть на 4,03,что говорит о том, что предприятие становится менее зависимым от привлечения заемных средств,что,в свою очередь, является положительной тенденцией и приводит к усилению финансовой устойчивости предприятия.

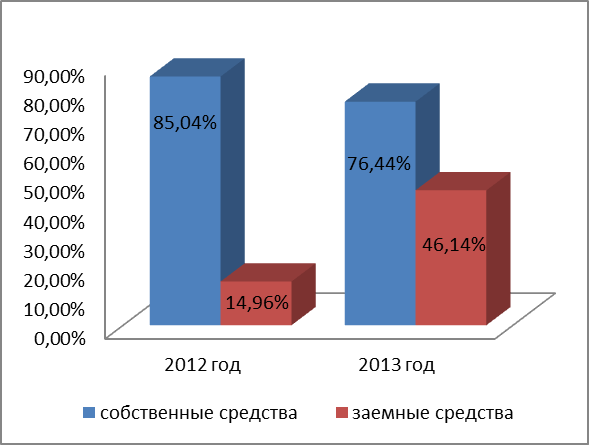

Доля собственного капитала на конец периода больше, чем доля заемного капитала: 76,44% < 46,14%, соответственно. Это является положительным фактом, который свидетельствует о независимости предприятия от внешних источников финансирования и повышении его финансовой устойчивости.

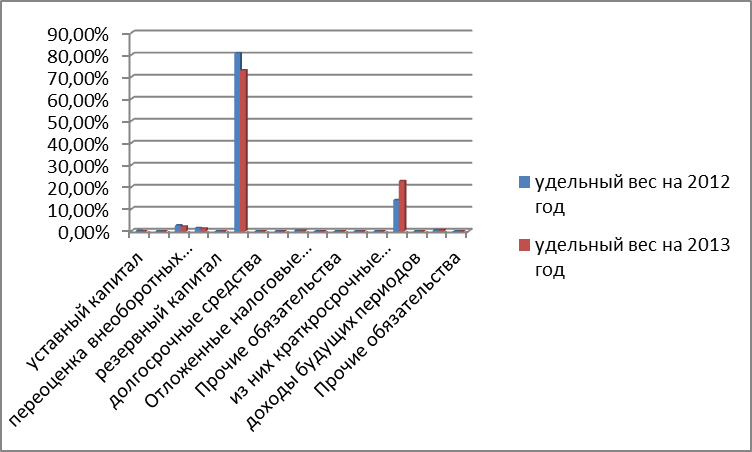

На начало и на конец анализируемого периода долгосрочных средств организация не имела. Так же дело обстоит с краткосрочными. В том числе отсутствуют краткосрочные и долгосрочные кредиты и займы. Это объясняется тем, что в анализируемом периоде организация не брала кредитов и займов,а значит обеспечивала свою деятельность самостоятельно, без помощи внешних источников. Графически можно увидеть и проанализировать изменение величин источников средств по их удельному весу (рис.4, 4.1).

Рис. 4 «Сравнение удельного веса статей пассивов баланса на 2012 и 2013 года»

Рис. 4.1 «Соотношение собственных и заемных средств на 2012 и 2013 года»

Проведем анализ наличия и динамики собственных оборотных средств по форме следующей таблицы:

| Таблица 10, Анализ наличия и динамики собственных оборотных средств. | ||||

| Показатели | На начало периода | На конец периода | Изменение (+, -) | |

| тыс. руб. | тыс. руб. | тыс. руб. | % | |

| Источники собственных средств (капитал и резервы) | 8 076 406 | 8 795 921 | +719 515 | +8,91% |

| Внеоборотные активы | 2 496 194 | 8 277 472 | +5 781 278 | +231,60% |

| Собственные оборотные средства | 5 580 212 | 518 449 | -5 061 763 | -90,71% |

Анализируя данные табл. 10, следует отметить явное уменьшение собственных оборотных средств на 90,71 %. Произошло увеличение источников собственных средств,что положительно сказывается на нашей организации, однако повысились и внеоборотные активы,что, на мой взгляд, и послужило причиной уменьшения собственных оборотных средств.Скорее всего, у организация была возможность приобрести новое имущество,осуществить займы другим организациям, инвестировать свои средства для определенных целей и т.д. Данные причины подтверждает таблица 11,которая более подробно раскрывает информацию об изменениях собственных оборотных средств.

Таблица 11,