2015-01-21

2015-01-21 2525

2525Контроллинг - это, прежде всего управленческая концепция, которая охватывает все сферы деятельности предприятия: финансы и учёт, менеджмент и маркетинг, интегрируя и координируя деятельность различных служб для достижения оперативных и стратегических целей.

При этом речь идет уже не столько о рыночной направленности системы управления компанией, (как в маркетинге) сколько о ее способности выполнять поставленные задачи в условиях высокой динамики изменений внешней и внутренней среды организации.

Контроллинг на сегодняшний день уже не ассоциируют ни с контролем, как таковым, что не верно изначально и может быть объяснено лишь близостью звучания этих понятий, ни с системой управленческого учета, которая составляла основу контроллинга в 30-50-е годы, ни с системой

Контроллинг на сегодняшний день уже не ассоциируют ни с контролем, как таковым, что не верно изначально и может быть объяснено лишь близостью звучания этих понятий, ни с системой управленческого учета, которая составляла основу контроллинга в 30-50-е годы, ни с системой

| планирование инвестиций финансовое планирование бюджетирование планирование прибыли | отчёты показатели индикаторы | внутренняя система контроля внутренняя ревизия | принятие решений ответственность |

информационного обеспечения деятельности предприятия, что было характерно для периода 70-80-х годов - времени бурного развития компьютерной техники. На сегодняшний день контроллинг ассоциируется чаще всего с "системой управления" предприятием в целом.

В наиболее общем виде, контроллинг определяется как интегрированная система управления, которая охватывает планирования и контроль руководство и менеджмент.

Рис. 1. Функции контроллинга

Концепция контроллинга не содержит новых знаний об экономике предприятия и лишь использует инструментарий, известный экономистам из других дисциплин. Поэтому есть смысл говорить о контроллинге не как о системе определенных знаний, а скорее, как о философии или об идеологии управления предприятием. В отличие от менеджмента, как науки об управлении, он базируется на количественном анализе и в большей степени ориентирован на систему стоимостных показателей и планово-контрольных расчетов.

Концепция контроллинга не содержит новых знаний об экономике предприятия и лишь использует инструментарий, известный экономистам из других дисциплин. Поэтому есть смысл говорить о контроллинге не как о системе определенных знаний, а скорее, как о философии или об идеологии управления предприятием. В отличие от менеджмента, как науки об управлении, он базируется на количественном анализе и в большей степени ориентирован на систему стоимостных показателей и планово-контрольных расчетов.

Рис. 2. Контроллинг как область пересечения функций менеджера и контроллера

основывается на ряде базовых положений.

1. Концепция управления основана на представлении предприятия как "сложной открытой социально-технической системы", имеющей определенные цели. Основной целью считается обеспечение долгосрочного существования организации и рост благосостояния собственника фирмы. В процессе стратегического управления эта цель трансформируется в задачу максимизации такого показателя, как цена капитала (shareholder value)..

2. В рамках контроллинга управление рассматривается как процесс волеобразования и реализации воли. Этот процесс реализуется посредством определенных фаз - постановки проблемы, поиска альтернатив, оценки, принятия решения, реализации и контроля. В упрощенном виде его можно представить как взаимосвязанную систему планирования и контроля хозяйственной деятельности фирмы. С помощью контроллинга обеспечивается их интеграция и координация. Следовательно, неотъемлемой частью работы контроллера является планирование хозяйственной деятельности.

Деятельность менеджера, согласно концепции контроллинга, ориентирована на достижение комплекса запланированных показателей. План отражает оптимальные действия по достижению целей организации с учетом всех возможных взаимосвязей и ограничений. В ходе планирования достигается большая согласованность целей, снижается риск принятия неправильных управленческих решений. При этом план не является догмой. Он должен быть достаточно гибким, чтобы не тормозить инициативу управляющего.

Контроллинг ориентирован на систему планирования. Но в то же время он тесно взаимосвязан и с системой контроля. Можно сказать, что он представляет собой концепцию предварительного контроля, то есть контроля планов организации.

Контроллинг является "своеобразным механизмом саморегулирования на предприятии, обеспечивающим обратную взаимосвязь в контуре управления ". Он не подменяет управление, а лишь переводит его на качественно новый уровень.

3. Третье, базовое положение концепции планирования и контроля - контроллинг является интегрирующей и координирующей системой. При этом речь идет не только об интеграции фаз принятия решения, о чем отмечалось выше, но и об объединении и координации планов различных функциональных отраслей и структурных единиц и проектов.

Из опыта стран с развитой рыночной экономикой известно, что особая ценность контроллинга проявляется по мере роста и усложнения хозяйственных систем, так как при этом возникает проблема несогласованности различных функциональных планов. На практике контроллер становится тем человеком, который рассматривает деятельность каждого функционального подразделения с точки зрения задач компании в целом, он имеет право "последнего слова" в ходе утверждения всех планов организации и разрешения споров в области планово-контрольных расчетов между службами компании.

4. Четвертое базовое положение современной концепции контроллинга состоит в том, что последний выполняет функцию поддержки процесса управления. Контроллер, в силу специфики организационной структуры или масштабов деятельности организации может заниматься процессом планирования, учета фактов хозяйственной деятельности, анализом ее результатов. Но основными направлениями его деятельности все же являются формирование и совершенствование самой "архитектуры" системы планирования и контроля, разработка методов реализации планово-контрольных расчетов, определение необходимой для процесса управления информации, ее источников и путей получения. "Служба контроллинга не определяет что планировать, а советует, как и когда следует планировать."

Обобщив все вышесказанное, контроллинг может быть определен как целеориентированная система планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов предприятия.

Обобщив все вышесказанное, контроллинг может быть определен как целеориентированная система планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов предприятия.

Анализ отклонений, корректировка планов

Рис. 3. Алгоритм контроллинга

Основная цель контроллинга - ориентация управленческого процесса на достижение всех целей, стоящих перед организацией.

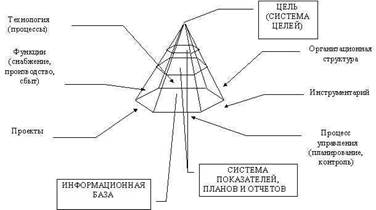

Концепция контроллинга может быть представлена графически в виде пирамиды, вершиной которой является система целей предприятия, а гранями - различные факторы, определяющие требования к организации системы управления компанией.

Концепция контроллинга может быть представлена графически в виде пирамиды, вершиной которой является система целей предприятия, а гранями - различные факторы, определяющие требования к организации системы управления компанией.

Эти факторы можно поделить на общие и специальные.

Первые обусловлены рассмотрением процесса управления в рамках целеориентированной структуры потенциала и совокупности фаз принятия решений, базирующегося на комплексе инструментов управления компанией. Они типичны для всех хозяйствующих субъектов.

Вторые предусматривают учет специфики предприятия и управление им в разрезе функциональных программ, производственных процессов и проектов

Рис. 4. Концепция контроллинга.

Основанием пирамиды является информационная база процессов принятия управленческих решений, представленная как количественными показателями производственного финансового учета, так и качественными характеристиками внешней и внутренней среды организации. Высота пирамиды зависит от количества уровней иерархической структуры системы планов и отчетов организации, посредством которых осуществляется информационное обеспечение ориентированных на результат процессов управления

компанией. Система планов и отчетов, по сути, и составляет предмет контроллинга - внутреннюю область пирамиды.

Плановые и отчетные документы являются материальным "выходом" процессов обработки информации менеджерами фирмы.