2015-02-04

2015-02-04 1450

14502. Расчеты потерь.

3. Способы снижения степени риска.

1 Классификация рисков

Риск — неопределенность в отношении возможных потерь, это опасность, угрожающая успешному результату. Главный источник экономических рисков - изменчивость экономической среды.

Личный риск (Personal Risk) - риск, связанный с прямой потерей до личности (риск для жизни или здоровья).

Имущественный риск (Property Risk) - риск, связанный с разрушениями, воровством или потерями имущества.

Чистый риск (Pure Risk) - риск, связанный только лишь с шансом потери или нулевого результата (например, крушение самолета).

Спекулятивный риск (Speculative Risk) - риск, связанный как с шансом выигрыша, так и с шансом потери (например, лотерея).

Необоснованный риск - авантюра.

Причины рисков:

- экономические (конкуренция, свобода, падение спроса, цен и др.)

- стихийные бедствия;

- просчеты;

политические изменения (изменения налоговой системы, таможенных тарифов и др.).

Основания классификации рисков:

- по источнику возникновения (политика, природа, экономические факторы и др.);

- по степени;

по принадлежности источника к предприятию или внешней среде (внешние, внутренние, сложные, например проектные, риски);

- другие.

В экономике часто выделяют следующие виды рисков:

- производственный (связанный с выпуском товаров и услуг, с любым видом производственной деятельности);

- коммерческий (возникает при реализации продукции);

- финансовый (в отношениях с финансовыми организациями, как правило, возрастает с ростом доли заемных средств).

Внешний риск (источник - вне предприятия) - риск невозврата кредитов, необходимости новых незапланированных кредитов, рыночный (по новым видам деятельности).

Внутренний риск:

- персональный (связан с количественными и качественными характеристиками сотрудников);

- материально-технический (связан с производственной базой и ее уровнем);

- от взаимодействия двух предыдущих рисков.

Проектный риск — сложный, включает внешний и внутренний риски. Соотношение понятий «расходы», «убытки» и «потери» можно увидеть из их определений:

- расходы - имеются всегда (плановые величины);

- убытки - возникают при неблагоприятных обстоятельствах, это дополнительные расходы;

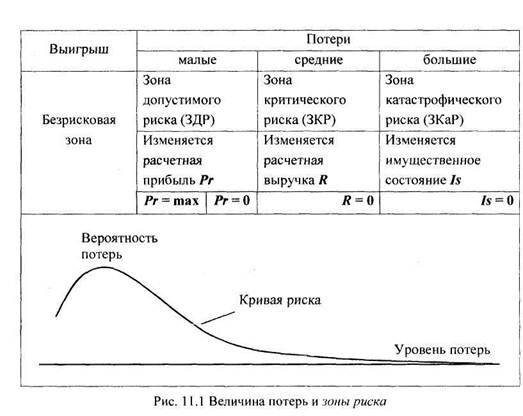

- потери - случайное снижение дохода, главный источник рисков.

Виды потерь:

- материальные - не предусмотренные проектом затраты или прямые потери оборудования, имущества, продукции, сырья и др. (измеряются в рублях или в натуральных единицах);

- трудовые потери — потери рабочего времени (в рублях или часах);

- финансовые потери - P-l, Pri, невозврат долга (руб.);

- потери времени - замедленный ход деятельности (руб., дни);

- другие потери - ущерб здоровью, среде, престижу (трудно измерить).

Если потери можно предвидеть, то это не потери, а расходы, их надо закладывать в калькуляцию (в расчет себестоимости).

2 Расчеты потерь

В производстве изменения дохода AR или прибыли АРг возникают по следующим причинам:

- от уменьшения объема выпуска AQ вследствие уменьшения производительности, потерь времени:

- от изменения цены АР вследствие снижения качества продукции:

3 Способы снижения степени риска

- избежать;

- удерживать риск за инвестором (при венчурном, рисковом капитале);

- передать риск (например, страховому обществу);

- снизить степень риска (не превосходить собственный капитал при риске, думать о последствиях, не рисковать многим ради малого, применять диверсифицирование, лимитирование).

Страхование - процесс, с помощью которого группа людей помещает средства в общий фонд, из которого происходит компенсация тем членам группы, которые терпят потери. Страхование от неблагоприятных исходов осуществляют не только специализированные учреждения. Так, например, фьючерсные рынки и страхуют, и выравнивают цены (будущего урожая, нефти).

Диверсификация - распределение средств между несколькими направлениями деятельности.

Лимитирование ~ установление предельных сумм расходования.

Часто принимаемые решения зависят от сопоставления полезности различных исходов, в которых учитываются вероятности исходов.