2015-02-04

2015-02-04 393

393Выделяют следующие виды банков:

1. По видам собственности - акционерные, частные, с участием иностранного капитала.

2.По видам операций - универсальные, инвестиционные, ипотечные, специализированные (Внешторгбанк, Сбербанк).

3. По территории - Кузнецкий, Московский.

4.По отраслевой ориентации — Агропромбанк, Леспромбанк.

Роль банков возрастает в последнее время в связи с необходимостью более надежной и оперативной работы. Современные банки выполняют, кроме основных, несколько сотен дополнительных функций, среди них:

- открытие кредитной линии - выдача кредитов без отдельных договоров;

- факторинг - операции по покупке требований по товарным поставкам;

- лизинг - долгосрочная аренда;

- траст - управление финансовыми активами клиента, опека.

Небанковские кредитно-финансовые институты

К небанковским кредитно-финансовым институтам можно отнести:

- инвестиционные банки (выпуск и размещение ценных бумаг предприятий);

- страховые компании;

- пенсионные фонды;

- инвестиционные компании (размещают свои акции и покупают ценные бумаги предприятий);

- финансовые компании (кредитуют оптовую и розничную торговлю).

4 Роль банков в создании денег. Мультипликатор денежного предложения

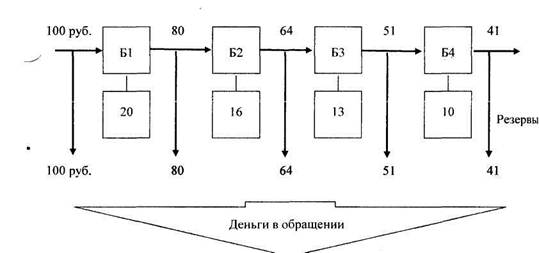

Подобно ювелирам, которые в прошлом «делали» деньги, предоставляя ссуды (расписки), современные коммерческие банки тоже «делают» деньги.

Банки не могут дать взаймы все имеющиеся деньги вкладчиков, поскольку последние имеют право забрать свои деньги в любой момент.

Чтобы обеспечить свою безопасность и выдавать вкладчикам их денежные средства по первому требованию, они должны часть депозитов держать в запасе. Это банковские резервы. Их объем выражается в процентах от суммы депозитов и называется нормой банковского резерва (например, 20 %).

Получая депозит в 100 руб., банк может 80 руб. ссудить другому заемщику (первый заемщик - он сам), а 20 руб. оставить в резерве (принимаем норму обязательного резервирования а = 20 %).

В обращении уже не 100, а 100 + 80 = 180 руб. Если эти 80 руб. оказываются снова в банке (том или ином), то процесс «увеличения» денег может продолжаться

Получились мультипликационное (умножающее, увеличивающее) расширение денег. После вычисления суммы геометрической прогрессии (у нас 500 руб.) делим ее на сумму первого депозита (у нас 100 руб.), находим депозитный мультипликатор (или мультипликатор банковского предложения):

mh = 500/100 = 5.

Согласно другой формуле:

тк = 100 % / Норма резерва (%) = 100 % / 20 % = 5,

т.е. в 5 раз может вырасти денежная масса. Денег в обороте может быть вместо 100 руб. 100* 5 = 500 руб. максимум.

Если теперь изъять первые 100 руб., то все созданные деньги (500 руб.) изымаются из оборота.

Рис. Увеличение денег в экономике банковской системой

Денежно-кредитная политика государства и ее инструменты

Денежно-кредитная (или монетарная) политика - это наука и искусство управления денежной массой.

Инструменты государственного регулирования экономики (монетарные): норма обязательных резервов, межбанковская (учетная) ставка, операции ЦБ на рынке ценных бумаг.

Цель монетарной политики совпадает с целью развития экономики. Проводник политики - ЦБ.

Цель монетарной политики совпадает с целью развития экономики. Проводник политики - ЦБ.

Объект - предложение денег (Мо, М1, М2, Мз) и спрос на денежном рынке.

Инструменты денежно-кредитной политики:

1. Норма обязательных резервов - инструмент, который через рассмотренный выше денежный мультипликатор может увеличивать и уменьшать предложение денег Sm, но им пользуются в развитых странах в крайних случаях, т.к. он затрагивает основы банковской системы и слишком мощный.

2. Учетная ставка — это процент, под который ЦБ предоставляет кредиты коммерческим банкам, имеющим хорошую репутацию и испытывающим временные трудности. Ставку устанавливает ЦБ. Коммерческие банки, увеличивая или уменьшая взятые кредиты, соответственно, увеличивают или уменьшают количество денег в обращении через денежный мультипликатор. Этот и следующий инструменты являются главными в монетарной политике.

3. Операции на открытом рынке — покупка и продажа на открытом рынке краткосрочных ценных бумаг центральным банком с группой крупных банков. При этом излишки денежной массы «связываются» или создаются деньги при их недостатке (выкупаются ценные бумаги).

Продажа и покупка осуществляется банкам и населению через специальных дилеров. Последовательность событий при необходимости сократить денежную массу, например при «перегреве» экономики. ЦБ увеличивает предложение ценных бумаг (ц.б.), их рыночная стоимость Р уменьшается, доходность увеличивается, объем продаж Q увеличивается, как следствие, количество денег М в экономике уменьшается.

При необходимости увеличения денежной массы в экономике государство выкупает ранее проданные ценные бумаги,