2015-02-15

2015-02-15 14810

14810В процессе производства основные фонды изнашиваются, постепенно утрачивают потребительские свойства, а их стоимость переносится на производимые товары.

Амортизация – это процесс постепенного перенесения стоимости средств труда по мере их износа на производимую продукцию, превращения в денежную форму и накопления ресурсов для последующего воспроизводства основных фондов.

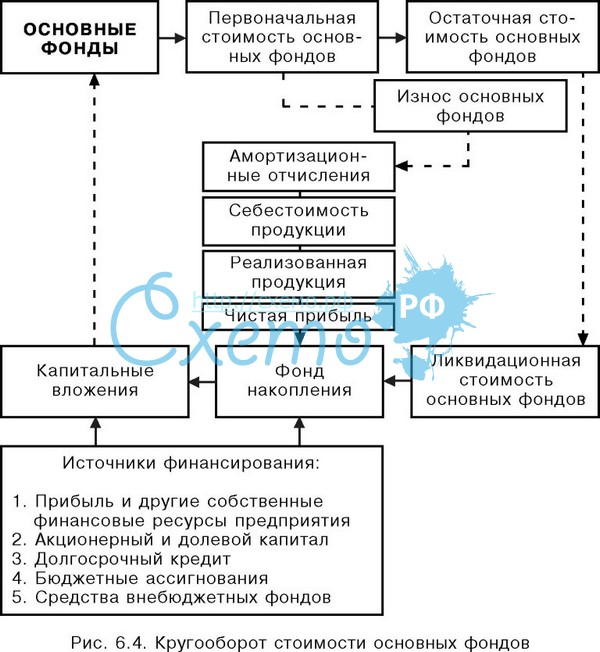

Сумма перенесенной стоимости основных фондов, предназначенная для их последующего возмещения, образует амортизационный фонд. Определенная доля средств этого фонда может использоваться на частичное восстановление износившихся фондов в ходе их капитального ремонта. В этом случае происходит возмещение и части утраченной стоимости.

После истечения срока службы основных фондов, когда они по своим натурально-вещественным характеристикам приходят в негодность (физический износ факторов), накопленный амортизационный фонд позволяет купить новые средства труда и заменить ими изношенные. Первоначальная стоимость фондов – это стоимость фондов в момент вступления их в сферу производства. Остаточная стоимость фондов – это первоначальная стоимость фондов за вычетом амортизационных отчислений. Отношение суммы амортизационных отчислений к стоимости основных фондов (основного капитала), выраженное в процентах, называется нормой амортизации.

|

|

|

Существуют следующие способы начисления амортизации.

1. Равномерное списание.

Начисление амортизации производится равномерно исходя из первоначальной или восстановительной стоимости объекта основных фондов и нормы амортизации, исчисленной из срока использования объекта.

2. Списание стоимости по сумме чисел лет срока использования объекта.

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных фондов и соотношения числа лет, оставшихся до конца срока службы объекта, и суммы чисел лет срока службы объекта.

Этот способ позволяет в начале эксплуатации списать большую часть стоимости основных фондов. Далее темп списания замедляется, что обеспечивает снижение себестоимости продукции.

3. Списание стоимости пропорционально объему продукции (работ).

Применяется в добывающих отраслях и на транспорте. Он основан на допущении, что амортизация является исключительно результатом использования объекта, при этом период времени не имеет значения.

Начисления амортизационных отчислений производятся исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь период эксплуатации объекта.

|

|

|

Применение данного способа позволяет предприятиям учитывать физический износ, режим использования объекта.

Кругооборот стоимости основных фондов.

ДОПОЛНИТЕЛЬНО:

Амортизационный период – срок возмещения стоимости основных фондов, учитывающий физ. и морал. Износ.

Амортиз.фонд- денежные средства, накапливаемые за срок службы ОПФ для их воспроизводства.

Фонды предприятия – это совокупность материальных ресурсов и денежных средств.

Фонды предприятия делятся на:

1) Производственные - обслуживают процесс производства (вещественные и личный факторы производства, которые находятся в собственности предприятия и служат материальной основой его производственной деятельности);

2) Фонды обращения - функционируют в сфере обращения;

3) Непроизводственные фонды – используются для удовлетворения социально–культурных потребностей работников.

Основные фонды - та часть производственных фондов, которая функционирует в процессе производства длительное время, сохраняя натуральную форму, и переносит свою стоимость на продукт частями по мере износа. Основные фонды делятся на производственные и непроизводственные. Сооружения, машины, оборудование, передаточные механизмы, приборы. Непроизводственные фонды не проходят стадий кругооборота и непосредственно не принимают участия в производстве, но играют важную роль в решении экономических и социальных задач.

Основные фонды - материальные активы, которые предприятие удерживает с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длиннее года).

Основные производственные средства в процессе их эксплуатации изнашиваются. Различают два вида износа - физический и моральный.

Под физическим износом понимают постепенную утрату основными средствами своей первоначальной потребительской стоимости. Физический износ происходит как при функционировании основных средств, так и при их бездействии (разрушение от внешних воздействий, атмосферного влияния, коррозии).

Моральный износ основных средств выражается в уменьшении их стоимости независимо от физического износа. Различают моральный износ первого рода и моральный износ второго рода.

Моральный износ первого рода происходит тогда, когда основные средства с аналогичными потребительскими свойствами (производительностью, функциями, эксплуатационными характеристиками) появляются на рынке по более низкой цене.

Моральный износ второго рода происходит тогда, когда по той же цене на рынке появляются основные средства с более высокими потребительскими свойствами.

Часто происходит смешение указанных моральных износов (т.е. первого и второго рода). В этом случае по более низкой цене можно купить основные средства даже с более высокими качественными характеристиками, чем заменяемый аналог.

Денежное возмещение физического износа основных средств производится путем амортизации.

Экономическая роль амортизации состоит в фактическом возмещении действующих основных фондов. Таким образом, целью экономической амортизации должно быть определение действительных издержек предприятия, связанных с полным воспроизводством средств труда, а следовательно, и себестоимости продукции (работ, услуг).