2015-03-20

2015-03-20 1767

1767| Показатель | Сумма в плановых ценах, тыс. руб. | ||

| план | факт | +, - | |

| 1. Остаток готовой продукции на начало года | 4 452 | 4 404 | -48 |

| 2. Выпуск товарной продукции | 134 878 | 140 334 | +5 456 |

| 3. Остаток готовой продукции на конец года | 4 404 | 6 074 | + 1 670 |

| 4. Отгрузка продукции за год (стр. 1 + стр. 2 - стр. 3) | 134 926 | 138 664 | +3 738 |

| 5. Остаток товаров, отгруженных покупателям: 5.1. на начало года 5.2. на конец года | 5 437 4 895 | 4 895 7 059 | -542 +2 164 |

| 6. Реализация продукции (стр. 4 + стр. 5.1 - стр. 5.2) | 135 468 | 136 500 | + 1 032 |

Из таблицы 4.12 видно, что план реализации продукции перевыполнен за счет увеличения ее выпуска и сверхплановой отгрузки продукции за год. Отрицательное влияние на объем продаж оказали следующие факторы: увеличение остатков готовой продукции на складах предприятия, а также рост остатков отгруженных товаров на конец года, оплата за которые еще не поступила на расчетный счет предприятия. Поэтому в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать мероприятия но ускорению ее реализации и получению выручки.

На итог хозяйственной деятельности влияют как производственные (средства труда, предметы труда и непосредственно труд), так и непроизводственные факторы. Поэтому, изучая объемы производства, необходимо все многочисленные факторы, входящие в каждую из этих групп, дифференцировать на количественные и качественные, а затем измерить влияние каждого из них на изменение выпуска продукции.

При внутрифирменном анализе показатели объема производства продукции обычно рассматриваются в следующих аспектах:

■ как результат использования основных средств предприятия;

■ результат деятельности персонала.

Анализ может производиться и но показателям валовой и товарной продукции.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

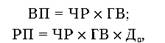

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

где ВИ - валовая продукция;

ЧР - среднегодовая численность работников; ГВ - годовая выработка;

Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции;

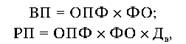

2)обеспеченность предприятия основными производственными фондами и эффективность их использования:

где ОИФ - среднегодовая стоимость основных производственных фондов; ФО - фондоотдача;

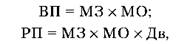

3)обеспеченность производства сырьем и материалами и эффективность их использования:

где МЗ - материальные затраты; МО - материалоотдача.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить воздействие этих показателей на выпуск продукции путем умножения их прироста за счет 1-го фактора на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов соответственно.