2015-03-22

2015-03-22 722

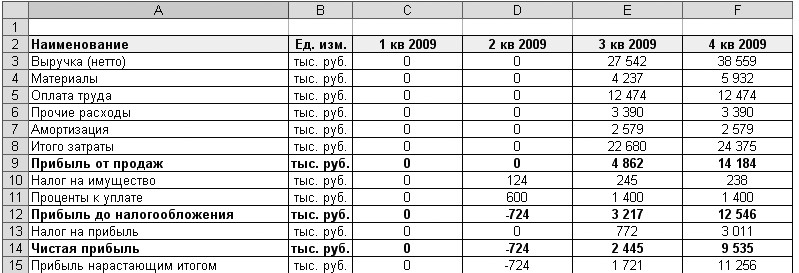

722Цель составления отчета о прибылях проекта – определение величины прибыли, генерируемой проектом в каждом интервале планирования. На его основании рассчитываются показатели прибыльности, являющиеся важными индикаторами эффективности ведения основной деятельности проекта.

Рассмотрим алгоритм построения плана прибылей и убытков проекта.

o Выручка – данный показатель переносится из плана продаж проекта. Выручка отражается без учета НДС и других налогов, входящих в стоимость продукции.

o Материалы – из плана текущих расходов проекта переносится общая величина затрат на сырье и материалы без учета НДС.

Рисунок 47 Отчет о прибылях и убытках проекта

o Оплата труда – отражается сумма заработной платы и единого социального налога, переносимая из плана текущих расходов проекта.

o Прочие расходы – из плана текущих расходов проекта переносится итоговая сумма всех расходов, кроме затрат на материалы и оплату труда. Затраты отражаются без учета НДС.

o Амортизация – из плана инвестиций проекта переносится сумма амортизации по зданиям, оборудованию и расходам будущих периодов.

o Итого затраты – рассчитывается сумма затрат по строкам: материалы, оплата труда, прочие расходы и амортизация.

o Прибыль от продаж – определяется разница между выручкой и итоговой величиной затрат.

o Налог на имущество – значения переносятся из плана налоговых платежей проекта по строке суммы налога на имущество.

o Проценты к уплате – величина процентов переносится из плана финансирования проекта.

o Прибыль до налогообложения – определяется как разница между прибылью от продаж и суммой налога на имущество и процентов к уплате.

o Налог на прибыль – переносится из плана налоговых платежей проекта.

o Чистая прибыль – рассчитывается как разница между прибылью до налогообложения и суммой налога на прибыль.

o Прибыль нарастающим итогом – определяется как сумма чистой прибыли текущего периода и прибыли нарастающим итогом предыдущего периода.

Проект может быть эффективным и окупать себя, только когда он способен генерировать чистую прибыль.