2015-03-22

2015-03-22 1112

1112Страховой рынок Узбекистана по-прежнему имеет огромный неиспользованный потенциал капитализации. При этом динамика финансовых показателей говорит о постепенном расширении использования имеющегося уровня капитализации страхового рынка, а также параллельном росте объема капитализации в связи с повышением минимальных размеров уставного капитала для страховщиков и ростом количества страховщиков на рынке.

Следует подчеркнуть, что в последнее время – почти каждые два года – увеличиваются минимальные требования к размерам уставных капиталов страховщиков. Данные меры также обусловлены стремительным ростом и расширением страхового рынка, что требует повышения минимальных требований к финансовой стабильности страховых компаний.

На сегодняшний день в стране действуют минимальные размеры уставного капитала, установленные в соответствии с Постановлением Президента Республики Узбекистан от 21.05.2008 г. №ПП-872 «О дополнительных мерах по дальнейшему реформированию и развитию рынка страховых услуг», согласно которому новые требования вступили в силу с 1 января 2010 года. Согласно этому постановлению, минимальные размеры уставного капитала для страховщиков, осуществляющих деятельность составляют:

· в отрасли общего страхования - в сумме, эквивалентной $900 тыс.;

· в отрасли страхования жизни - в сумме, эквивалентной $1200 тыс.;

· по обязательному страхованию - в сумме, эквивалентной $1800 тыс.;

· исключительно по перестрахованию - в сумме, эквивалентной $4800 тыс.

После принятия данного Постановления страховые компании активно начали повышать размеры своих уставных капиталов, вследствие чего значительно выросла капитализация отечественного страхового рынка.

Дальнейшие этапы повышения минимальных размеров уставного капитала для страховщиков были определены Постановления Президента Республики Узбекистан №ПП-1544 «О дополнительных мерах по дальнейшему повышению финансовой устойчивости страховщиков», принятым в мае 2011 года. [21]

Согласно данному Постановлению минимальные размеры уставного капитала страховщиков будут повышаться поэтапно в течение 2012-2014 годов (табл. 3).

Таблица №3. [22]

| Минимальные размеры уставного капитала для страховщиков (тыс. долларов США) | ||

| Виды страховой деятельности | С 1 июля 2012 года | С 1 июля 2014 года |

| В отрасли общего страхования | 1350,0 | 1800,0 |

| В отрасли страхования жизни | 1800,0 | 2400,0 |

| По обязательному страхованию | 2700,0 | 3600,0 |

| Исключительно по перестрахованию | 6000,0 | 7200,0 |

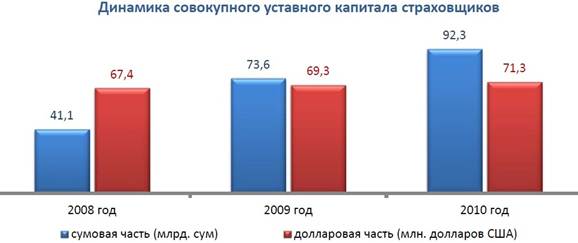

Согласно данным отчета Министерства финансов Республики Узбекистан по регулированию и надзору за страховой деятельностью в Республике Узбекистан за 2010 год, по итогам прошлого года совокупный размер уставных капиталов всех страховщиков республики составил $57,6 млн. и $71,3 млн.

В Республике уставные капиталы страховщиков могут формироваться как в национальной валюте, так и в иностранной валюте. В 2010 году уставные капиталы страховщиков повышались в основном в национальной валюте. Так, сумовая часть уставного капитала в 2010 году выросла на 25,4% и составила 92,3 млрд. сумов. Долларовая часть несколько увеличилась, составив $71,3 млн.

Если рассчитать совокупный уставной капитал страховщиков по курсу Центрального банка Республики Узбекистан по состоянию на конец 2010 года, то получается, что он составляет около $130,6 млн.. Данный показатель превышает показатель предыдущего года на 17,4% (рис. 3)

(рис. №3) [23]

Увеличение совокупного размера уставного капитала страховых компаний также свидетельствует о перспективности сферы страхования и о высокой инвестиционной привлекательности данной сферы в стране. Отмечается, что в 2010 году размер активов страховщиков республики составил $257,8 млн., что на 9,3% превышает показатель предыдущего года. При этом рост активов страховщиков в основном был обеспечен за счет роста объемов страховых резервов.

Совокупный размер собственных средств страховщиков изменился незначительно и составил $175,6 млн. В предыдущем году данный показатель составлял $177,4 млн.[24]

Общий объем страховых резервов, сформированных страховщиками республики для обеспечения выполнения принятых страховых обязательств по действующим договорам страхования, составил $85,1 млн., что на 53,6% больше общего объема страховых резервов сформированных по итогам 2009 года. По мнению аналитиков «ИРА SAIPRO», стремительный рост объемов страховых резервов в 2010 году наряду с увеличением объемов поступлений также стимулировался ростом объемов стабилизационных страховых резервов страховщиков по таким видам обязательного страхования, как обязательное страхование гражданской ответственности владельцев транспортных средств и обязательное страхование гражданской ответственности работодателей (рис. №4).

(рис. №4) [25]

Это явно свидетельствует о том, что страховщики в 2010 году существенно укрепили свою финансовую состоятельность, что создает дальнейшие условия для расширения деятельности в 2011 году. Таким образом, специалисты отмечают, что существует тенденция постепенного увеличения доли страховых резервов в совокупных активах, что является следствием ежегодного стремительного роста страхового рынка страны.

Хотя доля собственных средств в активах постепенно снижается, финансовая стабильность страховщиков по-прежнему остается на высоком уровне. По итогам 2010 года данный показатель составил 68,1%. Необходимо признать, что данный показатель является достаточно высоким, он позволяет оценивать состав источников активов страховщиков как довольно стабильный, но также свидетельствует о наличии в избытке неиспользованной емкости по массовым видам страхования в сопоставлении с другими странами.

Тем не менее, динамика показателя уровня страховых резервов в активах показывает, что данный показатель ежегодно улучшается. К примеру, если в 2008 году доля страховых резервов в активах страховщиков составляла 16,2%, то в 2009 году данный показатель увеличился до 23,5%. В 2010 году он продолжил расти и достиг 33,0% (рис.№5).

(рис. №5) [26]

Превосходное состояние источников собственных средств страховых компаний приводит к полной зависимости финансовой стабильности страховых компаний от состояния и состава активов. Анализ активов страховых компаний показывает, что основная часть активов приходится на инвестиции. По итогам 2010 года общий объем инвестиций страховщиков республики превысил $187,6 млн., что на 11,1% больше показателя 2009 года. В 2009 году объем инвестиций составлял $169,0 млн., а в 2008 году – $150,3 млн. По итогам 2010 года инвестиции занимали долю в размере 73,0% в совокупных активах страховщиков. В 2009 году данный показатель составлял 72,0%, а в 2008 году – 78,0%. Поскольку около 70%-80% активов страховщиков приходятся на инвестиции, их финансовая стабильность во многом зависит от ликвидности, возвратности и доходности инвестиций страховщиков.[27]

Анализ инвестиционного портфеля страховых компаний показывает, что в совокупном инвестиционном портфеле страховщиков превалируют высоколиквидные активы, такие как акции и другие ценные бумаги – 40,8%, а также депозитные вклады – 44,3% от общего объема инвестиций. На другие инвестиции в виде недвижимости, займов, участия в уставном фонде и прочие инвестиции приходится 14,9% инвестиций. Исходя из вышеизложенного, можно отметить, что показатели финансового состояния страхового рынка страны находятся в очень хорошем состоянии.[28]

[1] Хамидов А.У. Становление современного страхового рынка Узбекистана. 2011 г.,

https://insurance.uzreport.com/cgi-bin/main.cgi?raz=5&lan=r

[2] Джураев Р.Э, Информационно-аналитический справочник «Страховой Бизнес в Узбекистане» 2008г., стр. 26-27.

[3] Джураев Р.Э, Информационно-аналитический справочник «Страховой Бизнес в Узбекистане» 2008г., стр.28

[4] Там же, стр.29.

[5] Абдукадиров А.А. 2008 г. Становление современного страхового рынка Узбекистана. https://insurance.uzreport.com

[6] Постановление Кабинета Министров Республики Узбекистана от 27.11.2002г. №413 «О мерах по дальнейшему развитию рынка страховых услуг»: https://www.lex.uz/Pages/GetAct.aspx?lact_id=342363

[7] Постановление Кабинета Министров Республики Узбекистана от 27.11.2002г. №413 «О мерах по дальнейшему развитию рынка страховых услуг»: https://www.lex.uz/Pages/GetAct.aspx?lact_id=342363

[8] Джураев Р.Э, Информационно-аналитический справочник «Страховой Бизнес в Узбекистане» 2008г., стр.29.

[9] Халбаев Б.А. Обзор страхового рынка Узбекистана, 2011 https://insurance.uzreport.com/

[10] Джураев Р.Э, Информационно-аналитический справочник «Страховой Бизнес в Узбекистане» 2008г., стр.31.

[11] Халбаев Б.А. Обзор страхового рынка Узбекистана, 2011. https://insurance.uzreport.com/

[12] Официальный сайт страховой компании Asia Insurance: Обязательное страхование гражданской ответственности. https://www.asiainsurance.uz/products/services/32.html?m2=0

[13] Джураев Р.Э, Информационно-аналитический справочник «Страховой Бизнес в Узбекистане» 2008г., стр.32.

[14] UzReport Insurance, Ташкент, 2011 г.: 65% договоров страхования в Узбекистане заключены в сельской местности. https://www.insur-info.ru/press/66848/

[15] Халбаев Б.А. Обзор страхового рынка Узбекистана, 2011. https://insurance.uzreport.com/

[16] Рейтинговое агентство «Ahbor-Reyting»: Обзор страхового рынка Республики Узбекистан, 2011. https://www.ahbor.uz/an_str.php

[17] Расчеты автора с использованием данных из официальных сайтов https://www.mf.uz/rus/?sn – официальный сайт Министерства финансов Республики Узбекистана (страховой надзор) и https://www.uzreport.com – портал деловых новостей Узбекистана (страховая платформа).

[18] Халбаев Б.А. Обзор страхового рынка Узбекистана, 2011. https://insurance.uzreport.com/

[19] Расчеты автора с использованием данных из официальных сайтов https://www.mf.uz/rus/?sn – официальный сайт Министерства финансов Республики Узбекистана (страховой надзор) и https://www.uzreport.com – портал деловых новостей Узбекистана (страховая платформа).

[20] Халбаев Б.А. Обзор страхового рынка Узбекистана, 2011. https://insurance.uzreport.com/

[21] Постановления Президента Республики Узбекистан №ПП-1544 «О дополнительных мерах по дальнейшему повышению финансовой устойчивости страховщиков» https://www.soliq.uz/upload/iblock/173/173f8e1a28cd4a12da5472fc7fc0961a.pdf

[22] Абдукадиров А.А. Анализ финансовых показателей страховых компаний, 2011. https://insurance.uzreport.com/cgi-bin/main.cgi?raz=1&lan=r

[23] Абдукадиров А.А. Анализ финансовых показателей страховых компаний, 2011. https://insurance.uzreport.com/cgi-bin/main.cgi?raz=1&lan=r

[24] Информационно-аналитический справочник ООО «SAIRPO».: «Исследование финансовых показателей страхового рынка Узбекистана, г.Ташкент, Издательство «Узбекистан» 2011.

[25] Абдукадиров А.А. Анализ финансовых показателей страховых компаний, 2011. https://insurance.uzreport.com/cgi-bin/main.cgi?raz=1&lan=r

[26] Абдукадиров А.А. Анализ финансовых показателей страховых компаний, 2011. https://insurance.uzreport.com/cgi-bin/main.cgi?raz=1&lan=r

[27] Икрамов О.А. Анализ финансовых показателей страховых компаний Узбекистана. 2010 г. https://sugurta.uz/#ajax/ru/publish/group665

[28] Информационно-аналитический справочник ООО «SAIRPO».: «Исследование финансовых показателей страхового рынка Узбекистана», г.Ташкент, Издательство «Узбекистан» 2011.