2015-03-27

2015-03-27 5644

5644Автоматизированная обработка учетной и финансово-кредитной информации в условиях применения персональных компьютеров позволяет получать различные сводки, таблицы, ведомости, где информация расположена по каким-либо группировочным реквизитам-признакам, например по счетам бухгалтерского учета, клиентам, работающим и т.п. Для выполнения группировок появляется необходимость кодирования этих группировочных реквизитов-приз- наков условными обозначениями, для чего используются различные классификаторы.

Классификатор — это систематизированный свод однородных наименований объектов, предметов, явлений по классификационным признакам (номенклатура) и их кодовых обозначений. Код — условное обозначение объекта цифровым или алфавитно-цифровыми знаками по определенным правилам, установленным системами кодирования.

Кодирование — процесс присвоения условных обозначений (кодов) позициям номенклатуры. Коды могут быть цифровыми, буквенными и комбинированными (примеры: цифровой код — 21325, буквенный — АБС; комбинированный — АБ180).

При обработке экономических задач на ПК часто применяют мнемокоды — условное короткое обозначение объекта. Например, в некоторых машинных программах мнемокодами закодированы названия документов, например, платежное поручение — ПП.

В ряде случаев машинная программа предусматривает автоматическое кодирование номенклатур, а также использование штрихкодов.

К кодам предъявляется ряд требований: они должны охватывать все номенклатуры, подлежащие кодированию; быть едиными для разных задач внутри одного экономического объекта (например, коды материалов, подразделений должны быть едиными для задач бухгалтерского учета, складского учета и материально-технического снабжения); отличаться стабильностью; иметь резерв свободных номеров (но не излишний, так как это может привести к увеличению значности кода); длина кодового обозначения должна быть минимальной.

Основная цель кодирования состоит в однозначном обозначении объектов. С помощью кодирования выполняются основные функции, связанные с обработкой экономической информации: минимизация объема призначной информации при вводе ее в вычислительную систему по каналам связи; сортировка и поиск информации по ключевым словам; разработка сводных экономических отчетов по различным признакам; декодирование при переходе от кодов-признаков к их наименованиям при печати сводных экономических отчетов.

Систематизация экономической информации вызывает необходимость применения различных видов классификаторов: международных и действующих только на территории Российской Федерации. Международные классификаторы входят в состав Системы международных экономических стандартов (СМЭС) и обязательны для передачи информации между различными странами. К ним относятся, например, такие принятые ООН классификаторы, как Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Международная стандартная торговая классификация, классификация основных продуктов (КОП), классификация продовольственных и сельскохозяйственных организаций и др.

Классификаторы, действующие на территории Российской Федерации, входят в Единую систему классификации и кодирования (ЕСКК), созданную по постановлению правительства в 1970-х годах.

ЕСКК состоит из следующих групп классификаторов:

• общероссийские классификаторы (ОК), разрабатываются в централизованном порядке и являются едиными для всей страны;

• отраслевые, единые для какой-то отрасли деятельности;

• региональные, единые — для данной территории;

• локальные, составляются на номенклатуры, характерные для данного предприятия, организации, банка, (коды табельных номеров, подразделений, клиентов и др.).

При обработке учетной и финансово-кредитной информации широкое применение находят общероссийские и локальные классификаторы.

Общероссийские классификаторы (ОК) — были переработаны в соответствии с требованиями рыночной экономики и государственной программой перехода РФ на Международную систему учета и статистики. В настоящее время их создано свыше четырех десятков.

Приведем примеры построения кодовых слов некоторых ОК, имеющих наибольшее применение при автоматизированной обработке учетной и финансово-кредитной информации.

ОКПО — ОК предприятий и организаций формируется органами государственной статистики путем присвоения кодовых номеров предприятиям, организациям, фирмам любой формы собственности. Кодовое слово состоит из трех блоков: 1 — регистрационный номер, 2 — наименование организации, 3 — ведомственная, территориальная и отраслевая принадлежность предприятия, организации, фирмы. Регистрационный номер (часть кодового слова) проставляется предприятиями и организациями в формах финансовой отчетности. Все три блока кодового слова используются органами государственной статистики для автоматического ведения ОКПО в электронном виде. Регистрационный номер состоит из восьми знаков; построен по комбинированной системе.

ОКВЭД — ОК видов экономической деятельности; (построен в соответствии с требованиями Европейского экономического сообщества — ЕЭС); кодовое слово шестизначное, включает пять признаков (класс, подкласс, группа, подгруппа, вид).

ОКФС — ОК форм собственности, двузначный, например: 10 — российская собственность, 20 — собственность иностранных государств.

ОКОПФ — ОК организационно-правовой формы включает двузначное кодовое слово. Например, код 65 — общество с ограниченной ответственностью; 67 — закрытое акционерное общество.

ОКУД — ОК управленческой документации. Объектом классификации являются общероссийские унифицированные формы документов, утверждаемые министерствами (ведомствами) РФ, входящие в унифицированную систему документации (УСД). Код состоит из семи знаков. Первые два знака указывают на принадлежность документа к определенной сфере деятельности. Например: 03 — первичная учетная документация (0315003 — приходный ордер); 04 — банковские документы; 07 — бухгалтерская отчетная документация (0700001 - баланс).

ОКОГУ — ОК органов государственного управления — объектами классификации являются органы государственной власти и управления; код пятизначный.

ОКАТО — OK административно-территориального деления; кодовое слово включает восемь знаков. Объектами классификации являются республики, края, области, города, районы, округа, поселки городского типа, сельские населенные пункты.

ИНН — идентификационный номер налогоплательщика, является десятизначным; обозначает территорию, номер инспекции министерства по налогам и сборам (ИМНС), порядковый номер организации.

ОКОФ — ОК основных фондов, построен с учетом международной классификации отраслей и основных продуктов, имеет кодовое десятизначное слово.

ОКЕИ — ОК единиц измерения, построен на основе международной классификации единиц измерения Европейской экономической комиссии ООН (ЕЭК ООН). Единицы измерения в ОКЕИ разбиты на семь групп: меры длины, площади, объема, массы, технические единицы, единицы времени, экономические единицы (штука, тыс. штук). Код трехзначный, построен по серийной системе. Например, единица измерения в балансе, тыс. руб. имеет код 384.

К общероссийским классификаторам также относятся: ОКИН — ОК информации о населении; ОКУН — ОК услуг населению; ОКПДТР — ОК профессий рабочих, должностей служащих и тарифных разрядов; ОКБ — классификатор валюты; ОКП — ОК продукции и др.

При регистрации предприятия (организации) в органах государственной статистики его включают в Единый государственный регистр предприятий и организаций (ЕГРПО) и присваивают коды по следующим классификаторам: ОКПО, ОКВЭД, ОКФС, ОКОГУ, ОКОПФ и ОКАТО. Присвоенные кодовые обозначения отражаются в первичной и сводной унифицированной документации предприятия и организации.

Система автоматизированной обработки банковской информации также предусматривает обязательное использование обозначений номенклатур кодовыми знаками. Наиболее сложным является код лицевого счета, структура которого с 1998 г. строится в соответствии с новым планом счетов и международным стандартом.

Указаниями Банка России рекомендуется сложная структура кода лицевого счета, построенная по комбинированной системе и включающая до 11 группировочных признаков. Значность кода составляет 20 знаков, которые включают: номер банковского раздела плана счетов (3 знака); номер счета первого порядка (2—3 знака); номер счета второго порядка (4—5 знаков); код валюты (6—8 знаков); защитный ключ (9 знаков); номер филиала, отделения банка (10—13 знаков); номер лицевого счета клиента банка (14—20 знаков).

При необходимости значность может быть расширена и до 25 разрядов.

Например, код лицевого счета клиента банка 40702810938170100653 имеет структуру:

• 4 — счет относится к разделу 4 плана счетов «операции с клиентами»;

• 07 — счет принадлежит негосударственному предприятию;

• 02 — счет принадлежит коммерческой организации;

• 810 — код валюты РФ (рубли);

• 9 — защитный ключ, обнаруживающий неправильность проставления кода в платежном поручении;

• 3817 — номер (код) отделения банка;

• 0100653 — лицевой счет коммерческой организации в данном банке.

Локальные коды составляются на номенклатуры, специфичные для данной организации. Сюда входит широкий круг номенклатур, используемых различными подразделениями и службами ее управления (сотрудники, подразделения, продукция и т.п.). Локальные коды должны быть едиными при решении различных экономических задач. Наряду со специалистами по информационной технологии в составлении классификаторов значительную роль играют экономисты-пользователи.

Кратко рассмотрим порядок составления локальных классификаторов, который включает два этапа. На первом этапе выполняется классификация информации, на втором — ее кодирование.

Классификация начинается с выявления номенклатуры объектов, предметов, подлежащих кодированию. При этом руководствуются реквизитами-признаками, которые используются для составления группировок, получения сводных таблиц и расчетов. По каждой номенклатуре составляется полный перечень всех позиций, подлежащих кодированию.

После составления классификации выполняется следующий этап — кодирование — процесс присвоения условных обозначений позициям номенклатуры. После согласования и утверждения работа по созданию классификатора считается завершенной.

Рассмотрим особенности методов кодирования. Кодирование информации производится по определенной системе — совокупности правил, определяющих построение кода. В настоящее время применяется несколько систем кодирования экономической информации, среди которых наибольшее распространение получили: порядковая, серийная, позиционная и комбинированная. Выбор системы кодирования зависит от целого ряда факторов, главными из которых являются количество выделяемых признаков в номенклатуре, число позиций в каждом признаке и степень устойчивости номенклатуры.

При построении порядковой системы все позиции номенклатуры кодируются по младшему признаку путем присвоения порядковых номеров без резерва. Поэтому порядковая система имеет ограниченное применение и используется при кодировании устойчивых однопризначных номенклатур.

По порядковой системе происходит автоматическое кодирование компьютером однопризначных номенклатур.

Серийная система дополняет порядковую, ею можно закодировать двух- и более признанные номенклатуры. Каждой группе старших признаков номенклатур присваивается серия номеров, а каждая позиция младших признаков номенклатуры кодируется порядковым номером. Серийная система предусматривает резервные номера старших признаков номенклатуры.

При позиционной системе кодирования четко выделяется каждый признак и ему отводится один или несколько разрядов в зависимости от его значности. Затем каждый признак кодируется отдельно, начиная с 1, 01, 001 и так далее в зависимости от значности признака. Этот код обеспечивает автоматическое формирование в машине всех необходимых итогов в соответствии с выделенными признаками.

Комбинированная система так же, как и позиционная, предусматривает четкое выделение всех признаков номенклатуры. Но при этом каждый признак может кодироваться по любой системе: порядковой, серийной или позиционной. Комбинированная система более гибкая и широко применяется при решении экономических задач, поскольку обеспечивает автоматическое получение всех необходимых итогов в соответствии с выделенными признаками.

Кроме названных систем кодирования используются еще код повторения и шахматная система, имеющие ограниченное применение. В качестве кода повторения выступают номера конкретных номенклатур, например гаражный номер автомашины, номер склада и др. Шахматная система применяется для кодирования двухпри- значных номенклатур с устойчивой связью. Она строится в виде таблицы и напоминает позиционную систему.

Рассмотрим практические примеры использования некоторых кодов при компьютерном решении экономических задач.

Коды счетов бухгалтерского учета широко применяются как при ручной, так и при автоматизированной обработке. При существующей системе учета код счетов бухгалтерского учета (рабочий план счетов) может состоять из трех уровней: первый (два знака) означает балансовый счет; второй — субсчет; третий — аналитический счет, устанавливаемый на предприятии, организации.

В машинных программах автоматизированной обработки бухгалтерского учета встречаются различные подходы к построению кода аналитического учета. Как правило, структура кода отличается различным уровнем аналитичности и разной значностью. Программы позволяют вести учет по разным уровням аналитики (разным признакам), которые устанавливаются на конкретном предприятии, организации (фирме).

Построение кода счетов бухгалтерского учета (рабочего плана счетов) имеет большое значение в тех программах, которые не предусматривают локальной обработки отдельных участков учета, где весь учет выполняется на основании ведения журнала хозяйственных организаций, что характерно для небольших предприятий. Гибкая система построения кода позволяет при этом выполнять аналитические разработки с различной степенью детализации. Уровни аналитики — это те признаки, по которым группируются данные. Например, для счета 70 «Расчеты с персоналом по оплате труда» можно выделить два уровня: первый — для подразделения, второй — для табельных номеров. В данном случае аналитические сводки будут составлены в разрезе подразделений и табельных номеров. Для счета 10 «Материалы», например, можно выделить три уровня аналитики: первый — группа материалов (один знак), субсчет, установлен в плане счетов; второй — склад (один знак); третий — номенклатурный номер материалов (два знака).

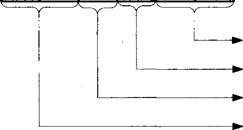

1 0 8 3 0 1  |

Приведем пример построения кода краски масляной 108301 с учетом зависимости всех выделенных признаков:

номенклатурный номер масляной краски склад строительных материалов субсчет строительных материалов балансовый счет «материалы»

Код многозначный, с выделением четырех признаков, построен по позиционной системе.

При оприходовании и отпуске материалов в первичном документе должны быть проставлены все эти коды. В этом случае при автоматизированной обработке будет обеспечено получение различных сводок синтетического и аналитического учета в разрезе выделенных признаков.