2015-03-08

2015-03-08 1015

1015На основе затратного подхода определяют стоимость воспроизводства. При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Хотя при затратном подходе оцененная стоимость может значительно отличаться от рыночной стоимости, так как между затратами и полезностью нет прямой связи, тем не менее встречается немало случаев, когда оправдан именно затратный подход:

- для исчисления налога на имущество,

- для целей страхования отдельных составляющих имущества,

- при судебном разделе имущества между собственниками,

- при распродаже имущества на открытых торгах,

- для бухгалтерского учета основных фондов;

- при переоценке основных фондов.

Главный признак затратного подхода - это поэлементная оценка, т.е. оцениваемые нематериальные активы распределяются на составные части, делается оценка каждой части, а затем стоимость всех нематериальных активов получают суммированием стоимостей его частей. При этом исходят из того, что у инвестора в принципе есть возможность не только купить данные нематериальные активы, но и создать их из отдельно покупаемых элементов.

В зависимости от характера оцениваемых нематериальных активов применяют различные методы затратного подхода. Поэтому здесь речь идет об общей последовательности расчетов по данному подходу, выполняемых в несколько этапов:

· Этап 1. Анализ структуры нематериальных активов и выделение их составных частей (компонентов), оценка стоимости которых будет производиться дифференцированно различными методами. Если нужно оценить предприятие в целом, а не только его нематериальные активы, то в нем выделяют такие компоненты как: основные фонды (земля, здания, сооружения, машины и оборудование), оборотные материальные средства, денежные средства.

· Этап 2. Выбор наиболее походящего метода оценки стоимости для каждого компонента нематериальных активов и выполнение расчетов. Для определения стоимости земельного участка применяют специальные методы, известные из теории оценки недвижимости, или расчеты ведут по ценам за 1 м2, применяемым при исчислении земельного налога.

· Этап 3. Оценка реальной степени износа компонентов нематериальных активов. Термин «износ» в теории оценки понимается как утрата полезности объекта, а, следовательно, и его стоимости по различным причинам, т.е. не только вследствие фактора времени. Этот термин в ином смысле употребляется в бухгалтерском учете, где под износом или амортизацией понимается механизм переноса издержек на себестоимость продукции на протяжении нормативного срока службы объекта.

· Этап 4. Расчет остаточной стоимости компонентов нематериальных активов и суммарная оценка остаточной стоимости всех нематериальных активов. Остаточная стоимость на дату оценки получается вычитанием из стоимости размера накопленного износа.

Применительно к таким объектам, как ноу-хау и изобретения, аннуитетом служат платежи роялти, т.е. ежегодно выплачиваемые предприятием-лицензиатом суммы обладателю ноу-хау или патента (лицензиару), согласно заключенному между ними договору.

Роялти, выполняя функцию определителя не стоимости нематериальных активов, а размера вознаграждения, как фиксированный процент от прибыли распространяется на весь жизненный цикл данных нематериальных активов.

Методология оценки нематериальных активов с использованием роялти предполагает знание всего жизненного цикла объекта, реально предсказать который бывает почти невозможно. Тем более не удается обычно достоверно рассчитать массу прибыли по всем жизненному циклу нематериальных активов ввиду того, что, как правило, не удается обосновать ожидаемое моральное старение нематериальных активов. Поэтому использование роялти для расчетов стоимости нематериальных активов представляется неэффективным.

Более правильным представляется расчет стоимости нематериальных активов с использованием массы прибыли за некий обозримый период (лишь несколько лет). Но прибыль, полученную от реализации данных нематериальных активов, было бы разумнее делить поровну между продавцом и покупателем нематериальных активов в течение определенного срока, владельцем нематериальных активов и производителем продукции, его содержащей.

Интеллектуальная собственность как объект оценки - исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг.

Руководствуясь вышеприведенным определением, оценку интеллектуальной собственности можно обозначить как процесс установления (в денежном выражении) полезности результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг.

Современный отечественный рынок оценки рыночной стоимости объектов интеллектуальной собственности можно охарактеризовать как нарождающийся. Уже хорошо просматривается возрастающий интерес со стороны предпринимателей и менеджеров предприятий к использованию её результатов в различных сферах и экономико-правовых ситуациях с целью получения дохода.

На сегодняшний день уже существуют методики по оценке стоимости патентов, секретов производства и технологий и других объектов интеллектуальной собственности. В то же время, в условиях современной экономики для ряда объектов интеллектуальной собственности, таких как ноу-хау, товарный знак, имидж предприятия и т.п., строго обоснованную оценку стоимости провести достаточно сложно. Проблемы могут возникать в связи с недостатком объективной информации о состоянии конъюнктуры соответствующих сегментов рынка, при прогнозировании конкурентоспособности данного объекта и моделировании его жизненного цикла. При этом, все расчёты необходимо вести не применительно к гипотетическим программам использования конкретного объекта интеллектуальной собственности, а исходя из реальных практически осуществимых программ и планов.

Сложность оценки объектов интеллектуальной собственности обусловлена, в первую очередь, трудностями количественного определения результатов коммерческого использования данного объекта, находящегося на той или иной стадии разработки, промышленного освоения или использования, в силу влияния многих, порой разнонаправленных по своему воздействию факторов. Как свидетельствует практика, из ста охраняемых объектов промышленной собственности (т. е. из тех, на которые получены соответствующие патенты или свидетельства) лишь два-три при их коммерческом использовании действительно оказываются ценными и приносят высокие прибыли и до десяти позволяют восполнить затраты на их разработку. Остальные охраняемые объекты промышленной собственности - убыточные.

В практической деятельности проблема оценки нематериальных активов возникает в связи с:

- куплей-продажей прав на объекты интеллектуальной собственности;

- добровольной продажей лицензий на использование объектов интеллектуальной собственности;

- принудительным лицензированием и определением ущерба в результате нарушения прав интеллектуальной собственности;

- внесением вкладов в уставный капитал;

- оценкой бизнеса;

- акционированием, приватизацией, слиянием и поглощением;

- оценкой нематериальных активов предприятия, проводимой в целях внесения изменений в финансовую отчетность.

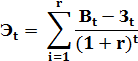

На практике гораздо чаще необходимо определить стоимость отдельных частей имущественных прав, например на использование или распоряжение нематериальными активами, т. е. возникает конкретная задача: оценить стоимость разных правомерных лицензионных договоров. Опыт промышленно развитых западных стран доказал, что для оценки стоимости лицензионных договоров можно использовать метод стандартных ставок лицензионных отчислений, например, за использование нематериального актива. Размер этой ставки зависит от обычной рентабельности использования этого актива, объемов производства, периода использования актива, затрат на создание данного актива и других факторов. Лицензионные ставки выражаются в виде процента либо от чистого дохода, либо от цены единицы продукции, выпускаемой за счет использования нематериального актива, либо от суммы продажи продукции, выпускаемой по лицензии. Возможны и другие варианты выражения лицензионных ставок. При оценке нематериальных активов и лицензионных договоров на их использование наиболее сложная задача - определить экономический эффект от использования актива. Некоторые специалисты рекомендуют следующую формулу капитализации дохода:

где:

t- период использования нематериального актива (количество лет);

Вt- величина выручки от использования нематериального актива в стоимостном выражении t-й период;

r - ставка дохода от использования нематериального актива;

Зt-затраты, связанные с правом использования нематериального актива.

Результатом использования актива может быть:

- вся выручка от реализации продукции, если ее производство невозможно без данной лицензии;

- только часть выручки, определяемая по стоимости узлов и деталей, изготовленных по новой технологии и входящих в состав изделия или реализуемых отдельно;

- часть выручки от реализации продукции, полученной за счет повышения качества продукции и соответствующей надбавки к цене продукции;

- прирост выручки за счет повышения конкурентоспособности продукции и расширения тем самым рынков сбыта;

- экономия капитальных вложений за счет отказа от проведения собственных исследований и разработок;

- экономия текущих затрат за счет сокращения длительности производственного цикла, снижения норм расхода материальных и трудовых ресурсов на производство продукции.

Затраты, связанные с правом использования нематериального актива состоят, как правило, из двух частей:

· из платежей - единовременных и (или) периодических (периодические платежи могут быть представлены в абсолютном выражении или в процентах - в фиксированном либо изменяемом с годами виде);

· из текущих затрат на производство и реализацию лицензионной продукции.

Сложный алгоритм расчета экономического эффекта от использования нематериального актива обусловливает необходимость в детальном бизнес-плане, учитывающем выручку, затраты, инвестиции, другие доходы и расходы, позволяющие точнее определить величину чистого дохода по годам периода полезного использования этого актива.

Важной проблемой оценки нематериального актива является определение доли чистого дохода, получаемого именно от использования оцениваемого актива. Для определения доли чистого дохода обычно применяют факторный анализ.

Проблема определения платежей за использование ноу-хау, изобретения или другого объекта интеллектуальной собственности заключается в том, что для их внедрения в производство требуются инвестиции. Чистый доход от использования ноу-хау или изобретения является частью чистого дохода от реализации определенного инвестиционного проекта. Поэтому сначала разрабатывается инвестиционный проект, составляется бизнес-план, в котором рассчитывают ожидаемый ежегодный чистый доход. Затем выделяют ту часть чистого дохода, которую можно отнести к используемому объекту интеллектуальной собственности. Применяемый при этом долевой коэффициент рассчитывается с учетом фактора получения экономии. Нужно также иметь в виду, что применение некоторых ноу-хау позволяет снизить величину налога на прибыль.

Задача упрощается, если инвестиции не требуются. Например, что при оценке стоимости товарного знака, приобретаемого предприятием у другой авторитетной фирмы, достаточно рассчитать прирост чистого дохода предприятия вследствие увеличения цены и расширения рынка сбыта, но при этом нужно вычесть дополнительные расходы на удовлетворение требований обладателя товарного знака. Кстати, стоимость товарного знака может измеряться значительной суммой.

Особое внимание следует обратить на выбор ставки дисконта. Ставка дисконта складывается из безрисковой ставки и премии за риск.

Когда оцениваются объекты интеллектуальной собственности, премия за риск выбирается повышенной, так как вложения в эти объекты отличаются большой рискованностью.

Вложения капитала в нематериальные активы являются новым объектом наблюдения, учета, анализа и управления.

Объектами анализа являются:

- объем и динамика нематериальных активов;

- структура и состояние нематериальных активов по видам, срокам полезного использования и правовой защищенности;

- прибыльность (рентабельность) и фондоотдача нематериальных активов;

- ликвидность нематериальных активов и степень риска вложений капитала в них.

Для анализа и оценки эффективности использования нематериальных активов разрабатывается система экономических показателей, которые характеризуют состояние и движение изучаемого объекта. Большое значение для управления имеют показатели эффективности использования нематериальных активов, отражающие их влияние на финансовое состояние и финансовые результаты деятельности предприятия.

Источники информации для анализа нематериальных активов - данные бухгалтерского баланса (форма № 1) и Приложения к нему (форма № 5), данные аналитического учета по счетам 08 «Вложения во внеоборотные активы», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов».

При наличии отчетных данных за ряд периодов проводится трендовый анализ, т.е. рассчитываются абсолютные и относительные отклонения по отношению к предыдущим периодам, а также определяются средние отклонения.

Необходимо отметить, что нематериальные активы неоднородны по своему составу и характеру использования в процессе производства и по-разному влияют на финансовое состояние и результаты хозяйственной деятельности предприятия. Поэтому необходим частный (индивидуальный) подход к их изучению и оценке. Чтобы оценить структуру нематериальных активов в разрезе определенных групп, необходимо провести их классификацию по различным признакам:

- по видам нематериальных активов;

- по источникам поступления;

- по срокам полезного действия;

- по степени правовой защищенности;

- престижности;

- ликвидности;

- по степени использования в производстве;

- по направлениям выбытия.

Для анализа структуры нематериальных активов по каждому признаку составляется отдельная таблица.

По степени правовой защищенности выделяют несколько групп нематериальных активов. Они могут быть защищены:

- патентами на изобретение;

- зарегистрированными лицензиями;

- патентами на промышленные образцы;

- свидетельствами на товарный знак;

- свидетельствами на право пользования наименованием места происхождения товара;

- авторскими правами;

- свидетельствами об официальной регистрации программ ЭВМ, баз данных.

При анализе выбытия объекты группируют в зависимости от причин, его вызвавших:

- списание в связи с окончанием срока службы;

- списание ранее установленного срока службы с указанием причин;

- продажа (реализация) исключительных прав;

- безвозмездная передача объектов.

По степени ликвидности и риска инвестиций нематериальные активы могут быть оценены по трем категориям:

- высоколиквидные;

- среднеликвидные;

- низколиквидные.

Однако эта классификация относительна, т.к. оценить престижность или значимость нематериальных активов можно только экспертным путем. А эксперты используют в качестве основного критерия престижности спектр возможного полезного использования их свойств на трех уровнях - международном, общенациональном и отраслевом.

Вообще нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать их значительно труднее, чем основные средства и оборотные активы. Необоснованное увеличение доли нематериальных активов в имуществе предприятия приводит к снижению показателей текущей ликвидности, снижению фондоотдачи внеоборотных активов и замедляет оборот всего капитала предприятия. Из-за уменьшения величины собственного оборотного капитала ухудшаются показатели обеспеченности предприятия оборотными средствами, что создает финансовое напряжение и вызывает трудности в финансировании текущей деятельности предприятия.

Эффект от использования нематериальных активов выражается в общих результатах хозяйственной деятельности - в снижении затрат на производство, увеличении объемов сбыта продукции, увеличении прибыли, повышении платежеспособности и устойчивости финансового состояния. Поэтому необходимо наращивать темпы роста отдачи капитала, а это возможно в том случае, если динамика темпов роста выручки от реализации продукции будет опережать темпы роста нематериальных активов.

Так как нематериальные активы приобретаются с целью получения экономического эффекта от их использования в процессе производства, выполнения работ, оказания услуг, то эффективность этих вложений необходимо рассматривать с точки зрения повышения доходности производства - по уровню дополнительного дохода на рубль вложенного в нематериальные активы капитала (рентабельность нематериальных активов).

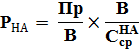

Доходность нематериальных активов оценивается по общепринятой формуле доходности капитала:

РНА- рентабельность нематериальных активов.

Величина этого показателя зависит от рентабельности продаж и фондоотдачи нематериальных активов за период. С помощью методов факторного моделирования можно преобразовать исходную модель доходности нематериальных активов:

Таким образом, доходность нематериальных активов может быть увеличена за счет повышения рентабельности продаж и увеличения их фондоотдачи.

В заключении необходимо отметить, что рыночные преобразования в экономике неизбежно потребуют привлечения новых технологий, других объектов интеллектуальной собственности, что в свою очередь повысит необходимость более эффективного управления объектами нематериальных активов.