2015-03-08

2015-03-08 1116

1116Первый вопрос, на который следует ответить, начиная построение системы классификации рисков, и от которого зависит качество конечного результата этой работы, является следующий – что является наиболее широким понятием, которое подвергается классификации? То есть, языком логики – какое понятие в системе классификации выполняет роль понятия наиболее (самого) высокого рода (summon genus) [48]. В настоящее время специалистами по вопросам риска используются разные понятия, которые претендуют на эту роль – хозяйственный риск [55], экономический риск [10,12], риск предпринимательской деятельности [9], коммерческий риск [47], финансовый риск [17,31] и другие.

При этом, как отмечалось нами ранее, кроме разного подхода к определения таких понятий, некоторые авторы смешивают их содержание и суть. Примером этого может быть следующее определение финансового риска: “В широком значении финансовые риски – это риски, которые характеризуются вероятностью потерь финансовых ресурсов (денежных средств) в предпринимательской деятельности. В этом значении понятие “финансовый риск” идентично понятию “коммерческий (предпринимательский) риск””[31]. То есть, некоторые авторы рассматривают финансовый, коммерческий и предпринимательский риски как разные понятия, другие – как идентичные.

Некоторые авторы не обосновывают выбор таких понятий, другие – приводят небезосновательные обоснования, каждое из которых имеет свои недостатки и преимущества. Такое положение обусловлено сложностью проблемы и, как следствие, большим разнообразием подходов к ее решению у большинства авторов. Поэтому, по нашему мнению, принятие решения относительно выбора понятия, которое используется в процессе классификации как наиболее широкое, должно быть предметом договоренности со стороны специалистов.

По нашему мнению, наиболее удачными и отвечающими широкому пониманию понятия “риск” в сферах общественного производства, управленческой и хозяйственной деятельности, а также в сфере принятия экономических решений являются понятия “экономический риск” и “предпринимательский риск”. В дальнейшем, в процессе построения системы классификации рисков, в качестве наиболее широкого понятия мы будем использовать понятие “предпринимательский риск”. Это вызвано тем, что у большинства авторов, которые предпринимают попытки деления или классификации рисков, понятие “экономический риск” небезосновательно ассоциируется с риском, который обусловлен действием именно экономических факторов. Вместе с тем, как известно, неопределенность конечного результата деятельности в перечисленных выше сферах деятельности обусловлена также рядом других факторов – политических, социальных, природно-климатических и др.

Учитывая существующее состояние проблемы определения рисков и наше понимание проблемы, выше нами было предложено следующее определение понятия “предпринимательский риск”: “Предпринимательский риск – это объективно-субъективная экономическая категория, которая (имеет вероятностный характер) и характеризует неопределенность конечного результата деятельности вследствие возможного влияния (действия) на него ряда объективных и/или субъективных факторов, которые не учитываются при его планировании”. В таком понимании понятие “предпринимательский риск” будет рассматриваться нами в дальнейшем в процессе построения системы его классификации, а также при определении понятий рисков, которые составляют его объем.

Вторым важным вопросом и центральной проблемой классификации любого понятия вообще и риска, в частности, является проблема выбора и обоснования признака, в соответствии с которым осуществляется классификация. В предыдущем разделе нами рассмотрен ряд подходов к классификации риска и признаков, которые используются в качестве основы классификации, а также указаны их недостатки. По нашему мнению, устранение существующих недостатков лежит на пути рассмотрения риска предпринимательской деятельности в причинно-следственном аспекте. Именно исходя из такой позиции, на наш взгляд, следует выбирать признак, который должен быть положен в основу классификации предпринимательского риска.

При причинно-следственном подходе рассмотрения содержания и сути риска, наиболее существенным признаком, от которого зависят и из которого вытекают все другие признаки риска, являются причины возникновения неопределенности условий, в которых осуществляется предпринимательская деятельность, то есть источники риска. Поэтому, именно источники возникновения риска приняты нами в качестве основного признака, который в дальнейшем будет использоваться для построения предложенного варианта системы классификации предпринимательских рисков.

К наиболее общим и весомым специалисты относят следующие источники риска, большинство из которых рассмотрены нами в первой главе этой книги:

- спонтанность природных процессов и явлений, стихийные бедствия;

- случайность, обусловленная вероятностной сущностью социально-экономических и технологических процессов;

- наличие противоборствующих тенденций, столкновение противоречивых интересов;

- ограниченность, недостаточность материальных, финансовых, трудовых и др. ресурсов, необходимых для осуществления предпринимательской деятельности;

- неполнота, недостаточность, низкое качество информации, которая используется при принятии хозяйственных решений;

- относительная ограниченность сознательной деятельности человека, неизбежные различия в социально-психологических установках, идеалах, намерениях, оценках, стереотипах поведения и т.п.

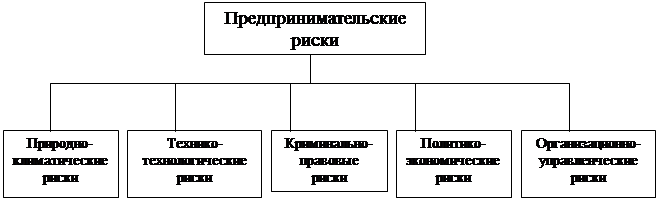

В соответствии с перечисленными источниками возникновения предпринимательских рисков нами выделен и сформулирован следующий перечень рисков, которые, по нашему мнению, должны составлять высший уровень классификации: природно-климатические, технико-технологические, криминально-правовые, политико-экономические и организационно-управленческие риски.

В соответствии с правилами построения классификации эти риски являются видовыми по отношению к родовому риску, каким, в данном случае, является предпринимательский риск.

Фрагмент, составляющий высший уровень классификационной схемы предпринимательских рисков, изображенный в виде классификационного “дерева”, представлен на рис. 3.1.

Рис. 3.1 Фрагмент схемы классификации предпринимательских рисков

Наличие указанного на рис. 3.1 родовой и видовой взаимосвязи рисков позволяет, для раскрытия содержания понятий приведенных здесь видовых рисков, использовать определение через род и видовое отличие. То есть, использовать для определения этих понятий приведенное выше определение понятия “предпринимательский риск”. С учетом этого, для рисков, которые составляют в приведенной схеме высший уровень классификации, нами сформулированы и предложены следующие определения.

Природно-климатические риски – это составляющая предприниматель-ского риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие проявления стихийных сил природы.

Технико - технологические риски – это составляющая предпринимательс-кого риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие влияния на состояние и производительность техники и технологии случайных, за исключением проявления стихийных сил природы, факторов (разного рода аварии, выход из стоя оборудования, несчастные случаи на транспорте, производстве и т.п.).

Криминально-правовые риски - это составляющая предпринимательского риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие проявления неправомерных действий (рэкет, умышленное причинение вреда, взяточничество, коррупция чиновников и др.).

Политико-экономические риски - это составляющая предпринимательского риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие изменений в экономике страны, или политической обстановки, которые обусловливают общее состояние экономики и влияют на предпринимательскую деятельность (изменение конъюнктуры рынка, инфляция, глобальные изменения налогообложения, изменения денежной политики, войны, революции и т.п.).

Следует отметить, что в существующей литературе по проблеме политические и экономические риски, там, где они рассматриваются и приводятся их определения, отделены друг от друга. Вместе с тем, политические и экономические риски выделены нами в одну группу, поскольку ряд рисков, которые по отношению к ним являются видовыми, зависят как от политических, так и экономических факторов. Это касается страновых, налоговых, валютных и некоторых других рисков, которые зависят от политико-экономической стабильности страны. Выделение политических и экономических рисков в отдельные группы привело бы к тому, что видовые по отношению к ним риски (страновые, налоговые, валютные) будут зависеть от разных родовых понятий, что противоречит логическим правилам деления и классификации понятий.

Организационно-управленческие риски – это составляющая предприни-мательского риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие ошибочных решений по вопросам экономики, организации и управления, которые принимаются предпринимателем или руководством фирмы.

Основными причинами организационно-управленческих рисков являются: отсутствие профессионального опыта и слабые общеэкономические знания руководства и персонала фирмы. Как следствие, финансовые просчеты, несовершенная организация труда сотрудников, нерациональное использование сырья и оборудования, неприспособленность фирмы к изменениям в окружающей среде, утечка конфиденциальной информации по вине сотрудников и т.п.

Полученные на этом уровне классификации предпринимательских рисков видовые риски (природно-климатические, технико-технологические, крими-нально-правовые, политико-экономические, организационно-управленческие), в свою очередь рассматриваются как родовые по отношению к рискам, которые, вследствие продолжения этой процедуры, будут составлять второй уровень классификации.

Для выполнения дальнейших работ по классификации предпринимательских рисков важным является допущение о наличии на каждом уровне классификации простых и составных рисков. Как отмечалось ранее, составные риски являются композицией простых рисков. При этом относительно процесса классификации рисков под простыми или первичными рисками понимаются видовые риски, которые, вследствие принятых при классификации исходных предпосылок и допущений, не подлежат дальнейшему делению. То есть, языком логики, образуют самый нижний класс в классификации, который называют самым низшим видом (infima species).

В условиях существующего состояния проблемы названия, определения и содержания отдельных рисков, когда в качестве риска используются источники риска, факторы риска, а также последствия наступления рисковых событий, построение качественной классификации невозможно. Для решения проблемы, как уже отмечалось, необходима определенная договоренность и согласованность специалистов по этим вопросам.

Выполненный нами анализ названия отдельных рисков, которые используются в существующей литературе по проблеме, позволил сделать следующее предположение. Для исключения, или уменьшения возможности смешивания и употребления в одном понимании рисков, причин и источников риска, факторов риска, а также последствий наступления рисковых событий, по нашему мнению, желательно, чтобы при формировании названия отдельных рисков прилагательное к слову “риск” отвечал на вопрос – “какой риск?”, а не другие возможные вопросы, например, “риск чего?”. Это в большинстве случаев позволит исключить использование в качестве рисков: последствий наступления рисковых событий (например, риск превышения сроков строительства); факторов риска (например, риск отдаленности от транспортных узлов); стадии, этапы и места возникновения (проявления) рисковых событий (например, риск подготовки правоустанавливающих документов, риск организации финансирования и страхования кредитов, риск формирования администрации) и т.п. Дальнейшим шагом в этом направлении будет согласование мнений специалистов по вопросам определения и содержания отдельных рисков.

С учетом сказанного, на начальном этапе в основу построения классификации рисков необходимо положить те риски, относительно названия и содержания которых существует определенная согласованность мнений специалистов. Решение указанных выше проблем позволит в дальнейшем дополнить систему классификации необходимыми и обоснованными элементами.

Такой подход полностью отвечает одной из рассмотренных в предыдущем разделе модификации формально-логических правил построения классификации – модификация требования относительно соразмерности деления. Она исходит из того, что это требование имеет относительный характер – необходимость учета всех известных в настоящее время подклассов и, как правило, выполняется на момент построения классификации. Она также требует, чтобы с целью предупреждения разрушения классификации, в необходимых случаях, были предусмотрены способы включения в нее новых понятий.

Эта модификация будет использована нами в процессе построения классификации предпринимательских рисков. Так, в условиях существующего состояния проблемы, ряд рисков высшего уровня (природно-климатические, технико-технологические, криминально-правовые) будут рассматриваться нами как простые – такие, что в настоящий момент не подлежат дальнейшему делению. По мере решения проблемы названия отдельных рисков, а также их определения и содержания, при необходимости можно будет без разрушения классификации включить в нее новые риски.

Из рассмотренных выше видовых рисков, которые составляют высший уровень классификации предпринимательских рисков, по нашему мнению, к составным рискам наиболее отчетливо относятся политико-экономические и организационно-управленческие риски. Этот вывод является основанием для того, чтобы, при дальнейшем делении и построении других уровней классификации, эти риски рассматривались нами как родовые по отношению к рискам, которые составляют их объем.

При формировании на этом уровне классификации состава видовых рисков, в качестве самого существенного признака принимаются факторы риска – условия или причины, которые могут вызвать или способствовать проявлению источников риска.

Так, к факторам, которые способствуют возникновению политико-экономических рисков, можно отнести:

- политическую нестабильность в стране и/или в мире;

- изменчивость рыночной конъюнктуры;

- нестабильность текущей экономической ситуации, неэффективная экономическая политика правительства;

- неожиданные меры государственного регулирования в области ценообразования, налогообложения, оплаты труда, экспорта-импорта, производственных и/или проектных нормативов, охраны окружающей среды, землепользования, социальной сфере и т.п.;

- изменение внешнеэкономической ситуации и др.

По этому признаку политико-экономические риски могут быть поделены на страновой риск, социальный риск, налоговый риск, финансовые риски.

Для этих рисков нами сформулированы и предложены следующие определения.

Страновой риск – это составляющая политико-экономических рисков, которая определяет возможность незапланированной смены конечного результата деятельности вследствие неожиданных (непредусмотренных) действий государства во внешнеэкономической сфере.

Социальный риск – это составляющая политико-экономических рисков, которая определяет возможность незапланированной смены конечного результата деятельности вследствие проявления в социальной сфере неблагоприятных изменений в социальной политике, как государства, так и отдельных предприятий. Результатом таких изменений могут быть забастовки, трудности с набором квалифицированной рабочей силы, недостаточный для удержания персонала уровень оплаты труда и т.п.

Налоговый риск – это составляющая политико-экономических рисков, которая определяет возможность незапланированной смены конечного результата деятельности вследствие незапланированной смены налоговой политики и/или размера налоговых ставок.

Наиболее сложным и дискуссионным, по нашему мнению, является определение финансовых рисков. В предыдущем разделе мы уже рассматривали разные подходы многих специалистов к определению понятия “финансовый риск”. Одним из таких подходов является рассмотрение финансовых рисков в широком смысле слова, когда любые незапланированные события, в конечном итоге, влияют на конечный (финансовый) результат предпринимательской деятельности – прибыль. В таком понимании финансовые риски должны рассматриваться в качестве наиболее широкого понятия, которое подвергается классификации. В условиях принятого в данной работе подхода к наиболее широкому понятию, которое подвергается классификации, а также предположения о том, что финансовые риски входят в состав политико-экономических рисков, можно дать следующее определение финансовых рисков, которые рассматриваются нами в узком смысле слова.

Финансовые риски – это составляющая политико-экономических рисков, которая определяет возможность незапланированной смены конечного результата деятельности вследствие изменчивости экономической конъюнктуры и покупательной способности денег.

Следующий риск, который подлежит дальнейшему делению на втором уровне классификации предпринимательских рисков, является организационно-управленческий риск. К факторам, которые способствуют возникновению организационно-управленческого риска, можно отнести следующий ряд факторов, обусловленный ошибочными решениями руководства предприятия (фирмы) по вопросам безопасности, организации, планирования и управления:

- слабый уровень обоснования управленческих решений;

- ошибки при планировании и проектировании;

- недостатки в координации работ;

- слабое регулирование;

- неправильная стратегия снабжения;

- ошибки в подборе и расстановке кадров;

- недостатки в организации маркетинговой деятельности.

При принятом на данном уровне признаке классификации, организационно-управленческие риски могут быть разделены на маркетинговый, селективный и организационный риски.

Для этих рисков нами сформулированы и предложены следующие определения.

Маркетинговый риск – это составляющая политико-экономических рисков, которая определяет возможность незапланированной смены конечного результата деятельности вследствие недостатков в организации маркетинговой деятельности.

Селективный риск – это составляющая политико-экономических рисков, которая определяет возможность незапланированной смены конечного результата деятельности вследствие недостаточного уровня обоснования управленческих решений.

Организационный риск – это составляющая политико-экономических рисков, которая определяет возможность незапланированной смены конечного результата деятельности вследствие ошибок при планировании и проектировании, а также организации текущей работы.

С учетом построенных двух уровне классификации, фрагмент схемы классификации предпринимательских рисков приобретает следующий вид (см. рис. 3.2).

Из рассмотренных выше видовых рисков, которые составляют второй уровень классификации предпринимательских рисков, по нашему мнению, к составным рискам наиболее отчетливо относятся финансовый и селективный риски. Этот вывод является основанием для того, чтобы, при дальнейшем делении и построении других уровней классификации, эти риски рассматривались нами как родовые по отношению к рискам, которые составляют их объем.

При формировании на этом уровне классификации состава видовых рисков в качестве наиболее существенного признака также принимаются факторы риска.

Место рис. 3.2

Исходя из приведенного выше определения финансового риска, к основным факторам, которые способствуют их возникновению можно отнести изменчивость рыночной конъюнктуры и покупательной способности денег. По этому признаку финансовый риск может быть разделен на инфляционный, дефляционный, процентный и валютный риски.

Для этих рисков нами сформулированы и предложены следующие определения.

Инфляционный риск – это составляющая финансового риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие обесценения реальной стоимости капитала, а также ожидаемых доходов и прибыли.

Дефляционный риск – это составляющая финансового риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие снижения цен и роста покупательной способности денег.

Процентный риск – это составляющая финансового риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие изменения процентных ставок.

Валютный риск – это составляющая финансового риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие колебания курса валют.

Следующий риск, который подлежит делению на данном уровне классификации предпринимательских рисков, является селективный риск. Исходя из приведенного выше определения селективного риска, к основным факторам, способствующим его возникновению, можно отнести ошибки руководства предприятия (фирмы) при принятии управленческих решений.. По этому признаку селективный риск может быть разделен на риск потерянной выгоды и кредитный риск.

Для рисков, включенных в состав селективных рисков, нами сформулированы и предложены следующие определения.

Риск потерянной выгоды – это составляющая селективного риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие неосуществления, или приостановки реализации какого-либо мероприятия.

Кредитный риск – это составляющая селективного риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие недостатков в процессе планирования и реализации кредитной политики.

С учетом построенных трех уровней, фрагмент схемы классификации предпринимательских рисков приобретает следующий вид (рис. 3.3).

Из рассмотренных выше видовых рисков, которые составляют третий уровень классификации предпринимательских рисков, по нашему мнению, к составным рискам наиболее отчетливо относятся валютный и кредитный риски. Этот вывод является основанием для того, чтобы, при дальнейшем делении и построении других уровней классификации, эти риски рассматривались нами как родовые по отношению к рискам, которые составляют их объем.

При формировании на этом уровне классификации состава видовых рисков в качестве наиболее существенного признака принимается характер проявления риска.

По этому признаку валютный риск может быть разделен на риск операционный и трансляционный валютные риски, для которых нами сформулированы и предложены следующие определения.

Операционный валютный риск – это составляющая валютного риска, которая проявляется непосредственно по конкретным операциям (соглашениям).

Трансляционный валютный риск – это составляющая валютного риска, которая проявляется при переоценке валютных активов и пассивов в национальную валюту.

Место рис. 3.3

В процессе деления кредитного риска можно воспользоваться приведенным в [13] составом кредитного риска, в соответствии с которым кредитный риск может быть поделен на кредитный риск относительно должника и кредитный риск относительно способа обеспечения долга. Для этих рисков нами сформулированы и предложены следующие определения.

Кредитный риск относительно должника – это составляющая кредитного риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие просчетов в процессе анализа риска кредитного соглашения.

Кредитный риск относительно способа обеспечения долга – это составляющая кредитного риска, которая определяет возможность незапланированного изменения конечного результата деятельности вследствие просчетов в процессе выбора и реализации способа обеспечения долга.

С учетом построенных четырех уровней, схема классификации предпринимательских рисков приобретает вид, представленный на рис. 3.4.

Построенная четырехуровневая система классификации позволяет выявить состав простых или первичных рисков – рисков, которые вследствие принятых при классификации исходных предпосылок и допущений не подлежат дальнейшему делению. К таким рискам следует отнести:

- природно-климатические риски;

- криминально-правовые риски;

- страновой риск;

- социальный риск;

- налоговый риск;

- маркетинговый риск;

- организационный риск;

- инфляционный риск;

- дефляционный риск;

- процентный риск;

- риск потерянной выгоды;

Место рис. 3.4

- трансляционный валютный риск;

- операционный валютный риск;

- кредитный риск относительно заемщика;

- кредитный риск относительно способа обеспечения долга.

Использование этих первичных рисков, в первую очередь, в процессе количественной оценки риска позволит устранить дублирование рисков за счет исключения из рассмотрения составных рисков. Это, в свою очередь, позволит повысить качество и обоснованность управленческих решений, которые принимаются на основе такой оценки.

Следует отметить, что элементы приведенной на рис. 3.4 схемы классификации предпринимательских рисков могут быть использованы в процессе характеристики объема других, менее общих по сравнению с предпринимательским риском, понятий риска, которые используются экономической теорией и практикой. Их примерами могут быть: риски отдельных видов предпринимательской деятельности – банковской, страховой, посреднической и т.п. Другой группой таких рисков могут быть риски отдельных предпринимательских операций – формирование инвестиционного портфеля, лизинга, бартера, факторинга и т.п. В последующих разделах книги будет проиллюстрирован этот вывод на примере классификации портфельного риска, понятия, которое широко используется в инвестиционно-финансовой сфере, а также на примере риска специфической деятельности – пополнения бюджетов всех уровней и государственных целевых фондов (налогового риска государства).