2015-03-20

2015-03-20 5315

5315Документальное оформление безналичных расчётов ведут в соответствии с Положением ЦБ «О безналичных расчётах в РФ» № 2-П от 03.02.02 г (в ред. Указания ЦБ РФ от 03.03.2003 1256-У).

В безналичной форме рассчитываются за ценности по договорам поставки, за услуги различных организаций, с бюджетом, внебюджетными фондами социального страхования.

Могут быть использованы следующие формы безналичных расчётов:

- платёжными поручениями;

- платёжными требованиями-поручениями;

- аккредитивами;

- векселями.

Платёжное поручение - это поручение клиента обслуживающему банку о перечислении требуемой суммы с расчётного счёта в адрес другой организации. Оплата может быть предварительной (аванс) или последующей. Платёжное поручение составляется в 3-4-х экземплярах, действительно в течение 10 дней, должно быть оформлено в соответствии существующими требованиями. При расчётах платёжными требованиями - поручениями получатель средств представляет в обслуживающий его банк расчётный документ, содержащий требование к плательщику об уплате получателю определённой суммы через банк за товарно-материальные ценности, выполненные работы и оказанные услуги.

Платежное требование-поручение оформляется получателем средств, представляется в обслуживающий банк и представляет собой требование к плательщику об уплате получателю определенной суммы через банк за товарно-материальные ценности, выполненные работы, оказанные услуги. Оплата платежных требований-поручений может осуществляться с их акцептом и без акцепта; акцепт может быть предварительным и последующим.

Отказ от акцепта возможен в следующих случаях:

-поставка недоброкачественной, нестандартной продукции;

-поставка незаказанной продукции;

-отсутствие утвержденных цен и тарифов.

За необоснованный отказ от акцепта по решению арбитражного суда покупатель может нести материальную ответственность.

Достоинством акцептной формы расчетов является соблюдение поставщиком условий поставки, предусмотренных договором; недостатком - медленное поступление средств на счет поставщика (3 дня - акцепт и двойной срок почтового пробега).

А ккредитив- это поручение банка покупателя банку поставщика об открытии аккредитива для немедленной оплаты поставщику на условиях, предусмотренных аккредитивом.

Аккредитивная форма расчётов применяется в том случае, если это предусмотрено условиями договора поставки; является дорогой, однако она существенно снижает риски продавца и покупателя и ускоряет поступление денег.

Выплаты по аккредитиву производят частично или в полной сумме против предоставленных поставщиком товарных документов, подтверждающих факт отгрузки товаров.

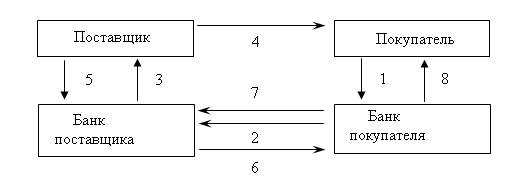

Схема документооборота при аккредитивной форме расчётов.

1-аккредитивное заявление

2-поручение банку поставщика об открытии аккредитива в пользу продавца

3-извещение поставщика об открытии аккредитива

4-отгрузка товара

5-предъявление счетов и передача, банку товарных документов

6-передача товарных документов в банк покупателя

7-оплата по ранее открытому аккредитиву

8-передача товарных документов покупателю

Организация - покупатель в обеспечение задолженности за получение ТМЦ (принятые работы, оказанные услуги) может выдать поставщику ценностный вексель с согласованным сроком платежа. Сумма номинала выданного векселя обычно превышает покупную стоимость приобретенных товаров и предоставляет собой доход кредитора за предоставленную рассрочку платежа. Использование вексельной формы расчётов имеет для поставщика следующие преимущества: он может погасить векселем собственные обязательства, использовать в качестве залога.