2015-03-20

2015-03-20 1229

1229Для того чтобы экономический анализ имел практическое применение, он должен быть, с одной стороны, комплексным, т.е. анализ должен охватывать все стороны экономического процесса и всесторонне выявлять причинные зависимости, влияющие на деятельность организации в той или иной степени.

С другой стороны, анализ должен обеспечить системный подход, когда каждый изучаемый объект рассматривается как сложная изменяемая система, состоящая из ряда факторов внешней и внутренней среды.

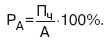

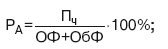

Рентабельность активов (коэффициент генерирования доходов) характеризует результативность всей производственно-хозяйственной деятельности предприятия и определяется как отношение прибыли до вычета процентов и налогов к стоимостной оценке совокупных активов предприятия (итог баланса по активу):

К активам предприятия относятся основные производственные средства, нематериальные активы, используемые в производстве (патенты, товарные знаки и т. д.), а также материально-производственные запасы.

Или

где ОФ – средняя за период стоимость основных производственных фондов,

ОбФ – средняя за период стоимость материальных оборотных средств.

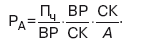

Существуют различные методики анализа рентабельности производственных активов по факторам, однако наиболее широкое распространение получила комплексная факторная модель фирмы «DuPont», которая позволяет в ходе исследования получить оценку влияния следующих показателей-факторов:

Пч/ВР – рентабельность продаж;

ВР/СК – оборачиваемость собственного капитала;

СК/А – доля собственного капитала в формировании активов.

Мультипликативная факторная детерминированная модель рентабельности активов:

Другая интерпретация факторной модели рентабельности активов основана на том, что и числитель, и знаменатель формулы расчета рентабельности производственных активов умножаются на себестоимость реализованной продукции, прибыль от реализации продукции и величину материальных оборотных средств. Модель позволяет оценить влияние факторов:

СС/ОбФ – число оборотов оборотных средств (СС – себе стоимость реализованной продукции);

Прп/СС – рентабельность продукции, характеризует эффективность использования текущих затрат живого и прошлого;

ОбФ/ОФ+ОбФ – доля оборотных средств в общей стоимости производственных фондов;

Пч/Прп – коэффициент мультипликации прибыли.

Факторная модель рентабельности активов:

Обе факторные модели являются комплексными, обеспечивая анализ рентабельности с различных позиций (с точки зрения пассивов или активов предприятия). Каждый из этих коэффициентов в обеих моделях отражает эффективность различных сторон деятельности организации. Количественное значение влияния этих факторов можно найти, применив один из специальных приемов экономического анализа.

Задача

По данным отчетности расситайте показатели рентабельности: продаж, активов, СК. Сделайте факторный анализ рентабельности активов.

Решение:

1) рентабельность продаж = прибыль / выручку

2012 = 5505/50976=0,107992

2013=4765/58092=0,082025

2) рентабельность активов = прибыль/среднегодовую балансовую величину активов

2012 = 5505/((73264+88845)/2)=5505/81054,5=0,067917

2013=4765/((88845+88778)/2)=4765/88811,5=0,053652

3) Рентабельность собственного капитала=чистая прибыль/средние остатки собственного капитала

2012=2476/((53358+63279)/2)=2476/58318,5=0,042456

2013=2166/((63279+61947)/2)=2166/62613=0,034593

Рентабельность активов снизилась на 1,4265%

| Показатель | Предыдущий год | Отчетный год | Изменение (+,-) | ||||

| А | 3 (гр.2-гр.1) | ||||||

| 1. Прибыль, тыс. руб. | 5 505 | 4 765 | -740 | ||||

| 2. Среднегодовая балансовая величина активов, тыс. руб. | 81054,5 | 88811,5 | +7757 | ||||

| 3. Среднегодовая балансовая величина оборотных активов, тыс. руб. | 24988,5 | -7486,5 | |||||

| 4. Выручка от продаж, тыс. руб. | +7116 | ||||||

| 5. Доля оборотных активов в общей величине совокупных активов (п3:п2) | 0,40065 | 0,28136 | - 0,11928 | ||||

| 6. Коэффициент оборачиваемости оборотных активов (п4:п3) | 1,5697 | 2,3247 | +1,7557 | ||||

| 7. Рентабельность продаж, % (п1:п4*100) | 10,799 | 8,202 | -2,597 | ||||

| 8. Рентабельность активов, % (п1:п2*100) | 6,79 | 5,36 | -1,43 | ||||

| 9. Влияние на изменение рентабельности активов (A) факторов - всего, % в том числе: | Х | Х | 38,1008 | ||||

| а) доли оборотных активов в общей величине совокупных активов (x) | Х | Х | - 2,03 | ||||

| б) коэффициента оборачиваемости оборотных активов (y) | Х | Х | - 0,009 | ||||

| в) рентабельности продаж (z), % | Х | Х | 40,1398 | ||||

| При расчете А использована модель: | А =x*y*z | ||||||

| При расчете влияния факторов (пп 9 а,б,в) | |||||||

| использован метод цепных подстановок с порядком учета влияния факторов x,y,z. | |||||||

| Покажем расчет п.9 а,б,в | |||||||

| А (x) | = (п.7гр.1*п.6гр.1*п.5гр.2) - (п.7гр.1*п.6гр.1*п.5гр.1)=0,0476-0,0679=-0,0203=-2,03% | ||||||

| А (у) | = (п.7гр.1*п.6гр.2*п.5гр.2) - (п.7гр.1*п.6гр.1*п.5гр.2)=0,0706-0,04769=-0,00009 | ||||||

| А (z) | = (п.7гр.2*п.6гр.2*п.5гр.2) - (п.7гр.1*п.6гр.2*п.5гр.2)=0,472032-0,070634=0,401398 | ||||||

| Т.е. сильнее всего на снижение рентабельности активов повлияли | |||||||

| снижение доли оборотных активов в общей величине совокупных активов | |||||||

| рост рентабельности продаж | |||||||

| в меньшей степени – снижение коэффициента оборачиваемости оборотных активов | |||||||