2015-04-08

2015-04-08 14357

14357Возникновение Финансовые отношения возникли задолго до того, как появился

финансовых термин «финансы» — в эпоху рабовладельческого государства,

отношений когда были уплачены первые обязательные платежи в денеж-

ной форме. Первой научной работой, посвященной финансовым отношениям, считается труд афинского философа Ксенофонта «Доходы города Афин» (на рубеже III—IV вв.).

Несмотря на то что финансовые отношения возникают одновременно с появлением государства, государство нельзя считать первопричиной финансов. Любые экономические отношения появляются в результате определенных закономерностей общественного развития, а не по воле или судьбе субъекта, хоть и такого важного, как государство.

Следует отметить, что первые платежи государству могли нередко носить и безденежный, натуральный характер. Можно ли в этом случае говорить, что существовали финансовые отношения? Очевидно, как у всякого современного языка есть свой праязык, так и у современных финансовых отношений был свой исторический прообраз — натуральные платежи.

Возникновение В научной литературе нет единства мнений о том, когда впер-

термина «финансы» вые стал использоваться термин «финансы» и из какого языка

он произошел. «Одни авторы утверждают, что этот термин возник в XIII—XV вв. в торговых городах Италии, а в дальнейшем получил международное распространение. Другие авторы утверждают, что это понятие было введено в обиход французским ученым Ж. Боденом, который в 1576 г. издал работу „Шесть книг о республике"».

Также нет единого мнения о первоначальном значении слова «финансы».

Финансы как наука Впервые в российской печатной литературе понятие «финансы» о государственных было использовано в предисловии к изданной в 1767 г. Мо- доходах и расходах сковским университетом книге «Переводы из энциклопедии».

В русский язык этот термин вошел в значении науки о государ-ственных доходах и расходах.

Не только в России, но и во многих других странах на протяжении XVI—XIX вв. понятие «финансы» трактовали как науку о государственных доходах и расходах. В России в XVIII— XIX вв. наука о финансах преподавалась как правовая дисциплина, изучающая правовые нормы в области государственных доходов и расходов. В результате традиция ограничивать круг финансовых отношений операциями, в которых одной из сторон обязательно выступает государство, сохранилась и у некоторых современных авторов. Так, советский профессор Э.А. Вознесенский (а вслед за ним и многие современные его последователи Б.М. Сабанти, Т.В. Брайчева, А.М. Ковалева), в качестве отличительной черты финансовых отношений выделил признак императивности, утверждая, что финансовые отношения формируются государством в государственно-властном порядке.

|

Выделяя в качестве главного признака финансов государственно-властный характер финансовых отношений, авторы входят в противоречие с признаваемым ими же объективным характером появления и развития финансов. Безусловно, в практике организации финансовых отношений последние принимают конкретные организационно-правовые формы, но если финансы — это объективно существующие экономические отношения, то их функционирование определяется в первую очередь закономерностями развития экономической системы, а не волевыми субъективными решениями органов государственной власти, определенными правовыми актами.

Финансы как наука С XIX века в экономической литературе понятие «финансы»

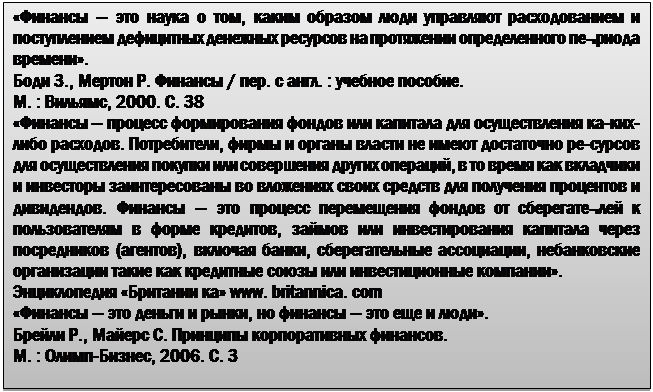

о капитале или как распространяется на денежные операции отдельных компаний

наука об управлении фирм, банков, а не только на государственные доходы и денежными расходы, При этом довольно часто отождествляются термины «банковский средствами, капитал» и «финансовый капитал». Финансы также рассматриваются денежными потоками денежная ф0рма капитала или как синоним капитала.

Из курсов «Микроэкономика» и «Макроэкономика» студентам уже известно, что каждому фактору производства соответствует свой рынок, в том числе такому фактору, как капитал, соответствует финансовый рынок. Такое толкование финансов встречается и у современных авторов, специализирующихся на проблемах финансового рынка, управления финансами корпораций, рыночной оценке их стоимости. Нередко в литературе науку о финансах связывают с принятием инвестиционных решений и определением временной стоимости денег (приведенная стоимость денежного потока). При изучении дисциплин «Корпоративные финансы», «Финансовый менеджмент» у студентов будет возможность познакомиться с основными гипотезами и методиками расчетов отдельных показателей в рамках данного подхода.

Возникновение большинства зарубежных научных экономических школ было связано с необходимостью решения конкретной экономической проблемы. Прикладной характер разработки экономических теорий предопределил рассмотрение финансов в зарубежной литературе в качестве средства решения задач на макро- и микроуровне. Поэтому во многих современных зарубежных и некоторых отечественных экономических словарях и учебной литературе финансы определяются как наука по управлению денежными потоками или рассматриваются как один из экономических инструментов государственного регулирования. Определение финансов как метода управления денежными средствами встречается и в советской научной, а также справочной литературе в 1920—1930-е гг.

Финансы как С 1940-х годов отечественные экономисты начинают рассма-

совокупность тривать финансы как экономическую категорию. Впервые фи-

экономических нансы как систему экономических (производственных) отноше-

отношений ний определил В. П. Дьяченко в монографии «К вопросу о сущности и функциях советских финансов»1. С этого времени в советской литературе возникла дискуссия об области появления и действия финансовых отношений и их специфических чертах, позволяющих выделить финансы как самостоятельную категорию из многообразия экономических отношений. Так, в рамках трудовой теории стоимости сформировались две основные концепции сущности финансов: распределительная и воспроизводственная.

Эти концепции представлены и в современной российской учебной литературе. Сторонники распределительной концепции (В.М. Родионова, Л.А. Дробозина, С.И. Лушин и другие) связывают возникновение и функционирование финансов только со стадией распределения, не отрицая взаимообусловленность последней с процессами производства, обмена и потребления. В рамках воспроизводственной концепции (Д.С. Моляков, Е.И. Шохин, Н.Г. Сычев и др.) финансы рассматриваются как категория, действующая на всех стадиях общественного производства, в том числе на стадии обмена. Следствием этих противоположных позиций является разный состав финансовых ресурсов коммерческих организаций. В рамках распределительной концепции основные виды финансовых ресурсов — прибыль и амортизационные отчисления — источник реинвестирования или инвестирования в нефинансовые и финансовые активы. В рамках воспроизводственной концепции денежные операции фактически совпадают с финансовыми, а финансовые ресурсы — с денежными средствами. Но в этом случае, видимо, неверно говорить о самостоятельности категории «финансы» как категории, отличной от денег. С другой стороны, приверженцы воспроизводственной концепции ближе к некоторым современным подходам рассмотрения финансов как денежных потоков, при которых не ставится задача разделения сущности явления и внешних форм его проявления.

Как изменялось представление о понятии «финансы» в разные исторические эпохи, показано в табл. 1.2.

Таблица 1.2

Эволюция взглядов на термин «финансы» в разные исторические эпохи

| Исторический период | Трактовка термина «финансы» |

| XIII—XV вв. XVI—XIX вв. Конец XIX — начало XX в. Начало XX в. и по настоящее время в зарубежной литературе С 1940-х гг. в отечественной литературе (две концепции: распределительная и воспроизводственная) | Денежный платеж, завершение денежного платежа Наука о государственных доходах и расходах Наука о капитале (или денежной форме капитала) Наука об управлении денежными средствами (денежными потоками) Наука о совокупности экономических отношений, имеющих специфические свойства |

Таким образом, финансы — научный термин, в определении которого на сегодняшний день нет единой точки зрения. Разнообразие толкования финансов объясняется разными задачами использования этого понятия (академический или прикладной подход), различными научными философскими и экономическими школами.

Тем не менее хотелось бы отдать должное всем ученым, которые внесли свой вклад в развитие финансовой науки. Ученые западной школы XIII—XIX вв., философы, политики, экономисты, в том числе и основатели политической экономики, часть своих трудов посвятили проблемам налогов, государственных расходов XIII—XIX вв.: Фома Аквинский, Ф. Петрарка, Д. Караф, Бернардо, Ф. Гвиччардини, Дж. Ботеро, Н. Макиавелли, Т. Ман, Дж. Локк, Т. Гоббс, Гаутон, Д. Юм, В. Петти, Г. Баугильбер, С. Вобан, Дж. Стюарт, Л. фон Се- кендорф, С. Пуфендорф, И. Юсти, И. Зонненфельс, А. Тюрго, Ф. Кенэ, В. Мирабо, А. Смит, Д. Риккардо, К. Маркс, Ф. Энгельс, Дж.С. Милль, П. Леруа-Болье, К.-Г. Рау, Л. фон Штейн, A. Вагнер, Э. Сакс, Ф. Нитти, Э. Селигманн, Л. Косс.

Российские мыслители, ученые, юристы, государственные деятели, непосредственно занимавшиеся финансовой практикой XVIII —■ начала XX в., также отразили свой взгляд на представление о финансах, финансовой системе, финансовой политике. К ним относятся И.Т. Посошков, А.Я. Поленов, С.Е. Десницкий, М.М. Сперанский, Н.И. Тургенев, И#Я. Горлов, Ю.А. Гегемайстер, В. Кури, Д.П. Толстой, М.Ф. Орлов, Н.С. Мордвинов, B. А. Татаринов, Х.А. Шлецер, И. Шиль, М. Капустин, И.И, Янжул, И.Х. Озеров, Л.Ф. Ход- ский, В.А. Лебедев, С.Ю. Витте.

Зарубежные ученые, оказавшие существенное влияние на развитие теории финансов в XX—XXI вв. — И. Фишер, Дж.М. Кейнс, Дж. Хикс, Н. Калдор, Я. Маршак, Дж.Б. Уильямс, Б. Грэм, Г. Марковиц, Ф. Модильяни, М. Милер, Дж. Тобин, У. Шарп, Дж. Линтнер, Р. Рсшл, Р. Мертон, Р. Лукас, Р. Кооуз, Ф. Блэк, М. Шоулз, 0. Харт, Д. Крепе, М. Дженсен, Д. Даффи, Дж. Кокс, М. Рубенштейн, Ши-Фу Хуан, Р. Раднер, Л. Башелье, А. Коулс, П. Самуэльскон, Б. Мендельброт, Е. Фама, М. Кендалл, С. Гроссман, Дж. Стиглиц, П. Милгром, Н. Стоки, Р. Масгрейв, Р. Брейли, С. Майерс.

Выдающиеся отечественные ученые финансисты XX в.: Н.Н. Ровинский, Г.И. Болды-рев, Н.Н. Любимов, К.Н. Плотников, В.П. Дьяченко, А.М. Александров, Д.А. Аллахвердян, А.М. Бирман, Э.А. Вознесенский, И.Д. Злобин, З.Д. Винокур, М.К. Шерменев, Д.С, Моля- ков, Ф.В. Коньшин, Л.А. Мотылев, Н.В. Гаретовский, Л.И. Рейтман и другие.

1.3. Финансовые ресурсы

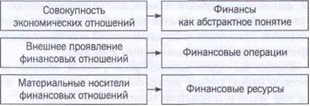

Финансы являются частью экономических отношений в обществе, однако на практике в результате функционирования финансовых отношений, осуществления финансовых операций у государства, организаций и домашних хозяйств образуются особые денежные ресурсы, которые называются финансовыми ресурсами. Таким образом, финансовые ресурсы — это материальные носители финансовых отношений. Соотношение между понятиями «финансы», «финансовые операции» и «финансовые ресурсы» представлено на рис. 1.7.

В настоящее время термин «финансовые ресурсы» широко используется в экономической науке, в практической деятельности организаций и государства, в международных нормативных правовых актах и правовых актах Российской Федерации, что подчеркивает важность понимания как самого термина, так и изучения состава финансовых ресурсов.

Рис. 1.7. Соотношение между понятиями «финансы», «финансовые операции», «финансовые ресурсы»

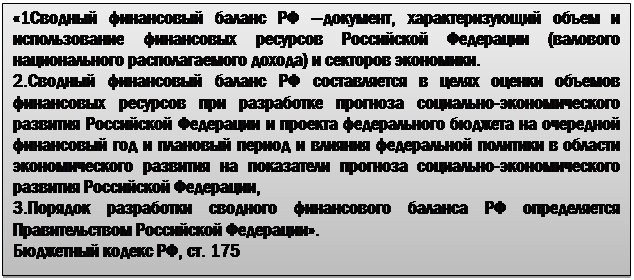

Ежегодно к проекту закона о федеральном бюджете на очередной финансовый год и плановый период Министерством экономического развития РФ разрабатывается Баланс финансовых ресурсов Российской Федерации (Сводный финансовый баланс), который характеризует объем и использование финансовых ресурсов РФ и секторов экономики.

|

Широко употребляя этот термин, ученые и практики таки не пришли к единому мнению, что понимается под финансовыми ресурсами, каков их состав и т.п. Для усвоения этого вопроса необходимо сначала разобраться, что же такое ресурс вообще? Под более общим термином «ресурс» в словарях понимается запас, выступающий источником удовлетворения потребностей, формирования фондов. Так, свободная энциклопедия «Википедия» дает следующее определение: «Ресурс — количественная мера возможности выполнения какой-либо деятельности», Справочно-информационный портал «Грамота.ру» определяет ресурс так: «...запасы, средства, которые используются при необходимости». Ресурсы бывают материальные, трудовые, природные, информационные и т.д. Необходимо определить признаки финансовых ресурсов, найти их место среди других видов ресурсов.

Признаки финансовых Прежде всего следует вспомнить, что финансы имеют денеж ресурсов характер, значит, и финансовые ресурсы всегда будут иметь

денежную форму в отличие от природных, информационных, трудовых ресурсов. Таким образом, финансовые ресурсы существуют только в денежной форме, это часть денежных средств.

В любом обществе финансовые ресурсы не существуют бесхозно, сами по себе, они всегда имеют собственника, либо лицо, которому собственником делегированы права ими распоряжаться. Например, финансовые ресурсы большинства коммерческих организаций находятся в собственности организаций, финансовые ресурсы государственных или муниципальных унитарных предприятий находятся соответственно в государственной или муниципальной собственности и принадлежат самому предприятию на праве хозяйственного ведения или оперативного управления.

|

В Советском Союзе в условиях господства государственной собственности в учебниках, монографиях, сборниках научных трудов ученых-экономистов часто применялся термин «финансовые ресурсы общества», в котором не был определен конкретный собственник; это означало, что всеми финансовыми ресурсами так или иначе распоряжалось государство. Государство устанавливало, какие товары должно производить предприятие, как распределять полученную выручку от продажи товаров, государство изымало прибыль и амортизационные отчисления, решало, сколько и на каких условиях оставить предприятию финансовых ресурсов для формирования фондов экономического стимулирования для выплаты премий работникам. Это подрывало экономические интересы субъектов хозяйствования, у которых не было стимулов к увеличению финансовых ресурсов, снижало эффективность производства и т.п. В условиях развития рыночных отношений организации, домохозяйства, отдельные граждане получили дополнительные права и свободы (например, граждане получили право заниматься предпринимательской деятельностью; коммерческие организации после уплаты налогов в настоящее время сами решают, как им использовать свои финансовые ресурсы и т.п.). С предоставлением самостоятельности в использовании финансовых ресурсов возросла и финансовая ответственность субъектов за результаты своей финансовой деятельности, поэтому использование такого «собирательного» термина, как «финансовые ресурсы общества» в современных условиях стало вряд ли возможным. Финансовые ресурсы не могут быть вне отношений собственности. И только та часть денежных средств, которая находится в собственности или распоряжении государства, организаций и домохозяйств, относится к финансовым ресурсам.

Следующий вопрос, на который следует ответить, все ли денежные средства, которыми располагает субъект (государство, организация или отдельное домохозяйство), являются его финансовыми ресурсами? Все финансовые ресурсы - это денежные средства, но не все денежные средства — это финансовые ресурсы.

Поэтому важным является выделение признаков финансовых ресурсов, которые позволят их выделить из общего объема денежных средств.

Например, коммерческая организация может на расчетном счете иметь определенную! сумму денежных средств. Вся ли эта сумма относится к финансовым ресурсам? Необходимо отметить, что и по этому вопросу ученые имеют разные точки зрения. Как было отмечено в предыдущих параграфах, до настоящего времени ученые не пришли к общему мнению по вопросам сущности финансов, выделения их специфических признаков. Поэтому и финансовые ресурсы, как материальные носители финансовых отношений, в настоящее время трактуются учеными по-разному.

Например, авторы учебника «Финансы» под редакцией С.В. Барулина дают следующее определение финансовых ресурсов: «Финансовые ресурсы — это вся совокупность денежных средств экономики, которая потенциально может быть использована и фактически используется для осуществления финансовой деятельности и выполнения финансовых (любых денежных) операций органами государственной власти, местного самоуправления и субъектами хозяйствования (организациями и домашними хозяйствами). Финансовые ресурсы — одновременно все денежные ресурсы, и наоборот». Как правило, такая «расширительная» трактовка состава финансовых ресурсов присуща сторонникам воспроизводственной концепции сущности финансов.

Не все денежные средства государства, организаций и домохозяйств можно отнести к финансовым ресурсам, Подученная выручка от реализации не может в полном объеме использоваться на нужды данного производства, она подлежит распределению внутри организации, между собственниками, часть средств поступает в виде налогов государству, часть средств размещается на финансовом рынке. Часть денежных ресурсов организаций направляется на возмещение материальных затрат и оплату труда. При распределении выручки от реализации из ее состава выделяется определенная сумма денежных средств, соответствующая материальным затратам организации, которые направляются на возмещение потребленных средств производства. И экономическая природа материальных затрат исключает возможность использования этой части выручки в качестве источника финансовых ресурсов. Однако у различных видов производственных фондов (основных и оборотных) имеется и различный механизм их воспроизводства.

Основные фонды многократно участвуют в процессе производства и постепенно (по мере износа) переносят свою стоимость на продукцию. Денежное выражение переносимой части стоимости основных фондов представляют собой амортизационные отчисления. В процессе воспроизводства эти средства обособляются от своего материального содержания, функционируют в составе других денежных средств. Именно это положение и составляет основное условие включения амортизационных отчислений в состав финансовых ресурсов.

Оборотные средства, напротив, постоянно обслуживают воспроизводственный процесс и не могут быть изъяты и использованы на другие нужды — на премирование работников, на финансирование научно-исследовательских работ и т.п. Поэтому амортизационные отчисления могут служить финансовыми ресурсами, а оборотные средства — нет; только излишек оборотных средств (например, если введены материал сберегающие технологии или сокращается объем выпускаемой продукции) может быть использован в качестве финансовых ресурсов. Справедливо и обратное, если организация нуждается в дополнительных оборотных средствах (например, произошло удорожание сырья и материалов), которой недостаток оборотных средств организация покрывает за, счет финансовых ресурсов.

Данное высказывание справедливо и для фонда оплаты труда, который организация формирует для выплаты заработной платы рабочих и служащих. И вряд ли сумма денежных средств, необходимых для воспроизводства рабочей силы, может свободно быть использована организацией на финансирование других целей.

Отсюда вытекает следующий признак финансовых ресурсов — они могут использоваться на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

Таким образом, под термином «финансовые ресурсы» в настоящее время понимаются денежные средства, находящиеся в собственности или распоряжении организаций, домохозяйств и государства и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

Финансовые По качественному составу финансовые ресурсы субъектов

ресурсы — это не одинаковы. Поэтому в финансовой науке выделяют разные

доходы, поступления по своей экономической природе части финансовых ресурсов – доходы, поступления и накопления.