2015-04-08

2015-04-08 5844

5844Кредитная и страховая сфера экономической деятельности охватывают часть денежных отношений, характеризующуюся самостоятельным движением денег, когда непосредственно деньги меняют владельца (Д — Д). Данная сфера денежных отношений отличается рыночным характером функционирования, так как предметом купли-продажи при осуществлении кредитной деятельности выступает право временного пользования деньгами, в страховой деятельности — страховая защита. Для обслуживания этой специфической группы денежных отношений формируются особые организационно-экономические структуры — кредитные и страховые организации, которые осуществляют операции на денежном и финансовом рынках.

Особенности Деятельность кредитных и страховых организаций характеризу-

организации ется двойственностью: с одной стороны, она ориентирована

финансов кредитных На извлечение прибыли, так как эти организации являются ком- и страховых мерческими3: кредитные организации предоставляют денежные

организаций средства клиентам в виде ссуд, услуги по расчетно-кассовому,

консультационному обслуживанию, управлению средствами, портфелями ценных бумаг клиентов и т.д., которые являются платными; страховые организации оказывают страховые, консультационные и прочие услуги на основании договоров возмездного оказания услуг. С другой стороны, деятельность кредитных и страховых организаций имеет макроэкономическое значение, так как связана с обслуживанием наличного и безналичного оборота денежных средств в экономике, предоставлением страховой защиты и обеспечением на этой основе макроэкономической стабильности и устойчивости государства, субъектов хозяйствования.

Такая двойственность обусловливает следующие особенности финансов кредитных и страховых организаций:

•высокую степень государственной регламентации не только операций, осуществляемых кредитными и страховыми организациями, но и процессов формирования и использования ими финансовых ресурсов;

|

•парораспределительный характер, так как кредитные и страховые организации опосредуют процесс перераспределения финансовых ресурсов как на макро-, так и на микроэкономическом уровнях. При этом денежные доходы, накопления, поступления у кредитных и страховых организаций формируются в процессе перераспределения финансовых ресурсов субъектов власти и субъектов хозяйствования, а также средств населения. Кроме того финансовые ресурсы кредитных и страховых организаций активно используются ими для операций на финансовом рынке и также перераспределяются;

•создание и функционирование системы финансовых резервов с целью обеспечения устойчивости как кредитных и страховых организаций, так и финансово-кредитной системы страны. Это объясняется тем, что в кредитных организациях хранятся все денежные средства юридических лиц, государства, сбережения граждан; страховые организации обеспечивают материальное возмещение ущерба при наступлении страховых случаев. Поэтому кризис в данной сфере деятельности может привести к негативным последствиям в национальном хозяйстве, вплоть до остановки производства и социальных взрывов.

Характеристика Кредитные организации осуществляют, во-первых, операции,

финансов кредитных присущие любой коммерческой организации (формирование организаций уставного фонда, финансовых фондов, приобретение основных

средств и нематериальных активов, начисление амортизации, зачисление и списание денежных средств со своих счетов в банках и др.), во-вторых, специфические операции, связанные с обслуживанием денежного оборота, осуществлением операций на финансовом рынке, такие как расчетно-кассовые, депозитные, ссудные, учетные. эмиссионные и др. В частности, кредитные организации выполняют следующие операции: привлечение и размещение денежных средств юридических и физических лиц; открытие и ведение счетов физических и юридических лиц, осуществление расчетов по поручению клиентов; кассовое обслуживание клиентов, предоставление сейфов для хранения документов и ценностей; операции с иностранной валютой, драгоценными металлами и ценными бумагами; доверительное управление средствами клиентов; выдачу гарантий и поручительств за третьих лиц; консультационное обслуживание; лизинговые, факторинговые, форфейтинговые и другие операции в соответствии с действующим законодательством.

На этой основе у кредитных организаций возникают следующие группы денежных отношений:

•отношения, характерные для коммерческих организаций: отношения с потребителями банковских услуг, что является основой формирования финансовых ресурсов кредитных организаций; отношения, связанные с уплатой налогов и других обязательных платежей в бюджеты бюджетной системы страны; отношения внутри кредитных организаций, а также кредитных организаций с другими хозяйствующими субъектами, которые опосредуют процесс использования финансовых ресурсов кредитных организаций;

•отношения, обусловленные спецификой деятельности кредитных организаций в области денежного оборота: кредитные организации перечисляют налоги и другие обязательные платежи в бюджеты бюджетной системы страны по поручению клиентов, осуществляют кассовое исполнение бюджетов, выступают дилерами при размещении государственных ценных бумаг, ценных бумаг, выпускаемых органами государственной власти субъектов Российской Федерации и органами местного самоуправления. Кроме того, банки открывают и обслуживают расчетные (текущие) счета органов, осуществляющих исполнение бюджетов бюджетной системы страны, организаций, получающих средства из бюджета. Эти финансовые операции могут выполняться как на платных, так и на бесплатных началах, что регулируется условиями договоров, заключаемых кредитной организацией с клиентами, и тарифами на расчетно-кассовое обслуживание.

Банковская система Российской Федерации является двухуровневой и включает кредитные организации и Центральный банк Российской Федерации.

Необходимость создания и функционирования двухуровневой банковской системы обусловлена противоречивым характером рыночных отношений: с одной стороны, они требуют свободы предпринимательства и распоряжения финансовыми ресурсами, что обеспечивается элементами нижнего уровня — кредитными организациями. С другой стороны, эти отношения необходимо регулировать, так как кредитные организации осуществляют операции не только с собственными, но и с привлеченными средствами органов государству.

Такая двойственность обусловливает следующие особенности в организации и функционировании финансов Банка России.

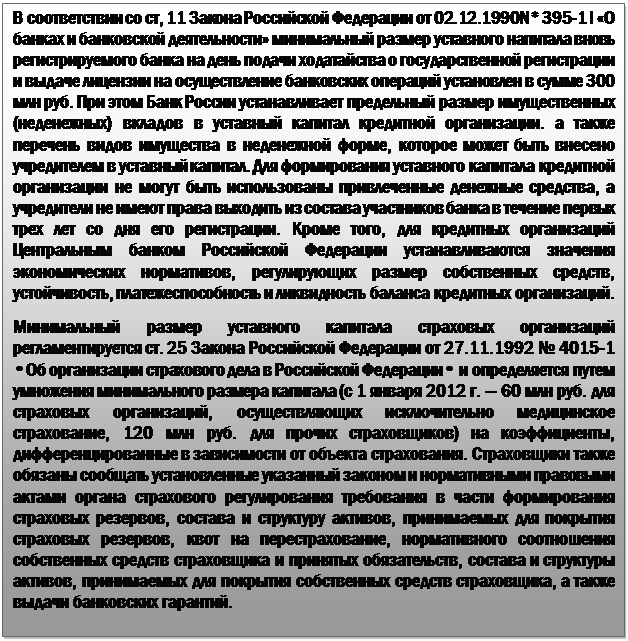

1.Правовой статус ЦБ РФ определяется на двух уровнях: конституционном и в отраслевом законодательстве. Согласно ст. 75 Конституции Российской Федерации защита и обеспечение устойчивости рубля является основной функцией Банка России, которую он осуществляет независимо от других органов государственной власти, т.е. Конституция р РФ относит этот институт к органам, выполняющим функции государственного управ- паления. При этом Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» определяет Банк России как самостоятельное юридическое лицо (ст. 1), для которого получение прибыли не является целью деятельности (ст. 2). В соответствии с ГК РФ Банк России можно отнести к некоммерческим с организациям, так как он не имеет извлечение прибыли в качестве основной цели своей деятельности и не распределяет полученную прибыль между участниками, а согласно Федеральному закону от 12.01.19% № 7-ФЗ «О некоммерческих организациях» организационно-правовой формой его функционирования является государственная корпорация. Следовательно, Банк отличается публичным характером деятельности, а предпринимательская деятельность осуществляется в рамках реализации основных целей и задач его деятельности.

2.В связи с этим полномочия и операции Банка России можно разделить на две группы: связанные с выполнением государственных функций (разработка и проведение совместно с Правительством РФ единой государственной денежно-кредитной политики: эмиссия наличных денег, организация наличного денежного обращения и рефинансирования кредитных организаций; установление правил осуществления расчетов и банковских операций в стране; управление золотовалютными резервами; государственная регистрация кредитных организаций, надзор за их деятельностью и т.д.) и связанные с осуществлением банковских операций и сделок (предоставление кредитов, покупка и продажа государственных ценных бумаг на открытом рынке, иностранной валюты, драгоценны» металлов, проведение расчетных, кассовых, депозитных операций и т.д.). Соответственно первая группа полномочий выполняется ЦБ РФ либо бесплатно, либо с взиманием платы на уровне, покрывающем его расходы на осуществление конкретных действий. Ба нковские операции и сделки проводятся Банком России на комиссионной основе. с взиманием платы по тарифам, устанавливаемым самим банком.

3.Уставный капитал и иное имущество Банка России являются федеральной собственностью, но независимо от принадлежности его капитала бани является юридически и финансово самостоятельным. Юридическая независимость Банка России от органов государственной власти является необходимым условием эффективной деятельности банка по поддержанию денежно-кредитной и валютной стабильности и обеспечивается нормами ст. 1 и 5 Закона о Центральном банке Российской Федерации Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов, не отвечает по обязательствам государства, не имеет права кредитовать органы государственной власти и местного самоуправления. Таким образом, существует законодательное разграничение государственных финансов и ресурсов банковской системы, т.е. ограничение возможности органов государственной власти пользоваться средствами ЦБ РФ.

4.Прибыль Банка России определяется как разница между суммой доходов по банковским операциям и сделкам банка, доходов от участия в капиталах кредитных организаций и расходами, связанными с осуществлением государственных полномочий и проведением операций и сделок. После утверждения Советом директоров Банка России годовой финансовой отчетности 50%" фактически полученной банком прибыли, оставшейся после уплаты налогов и сборов, перечисляется в федеральный бюджет.

После этого оставшаяся в распоряжении ЦБ РФ прибыль направляется Советом директоров банка в резервы и фонды различного назначения. Уплата налогов и сборов Банком России и его организациями осуществляется в соответствии с НК РФ. при этом операции по государственному регулированию не облагаются налогами и сборами, а налогообложению подлежат отдельные банковские операции и доходы, полученные по ним.

Функционирование финансов центрального банка и кредитных организаций направлено на самосохранение этих институтов как самостоятельных субъектов хозяйствования, основным условием которого выступает полное и бесперебойное выполнение всех обязательств перед клиентами и бюджетной системой страны.

Определение Соответственно финансы кредитных организации финансов кредитных купейность денежных парораспределительных отношений, связанных организации с формированием и использованием доходов и накоплений на основе оказания услуг, опосредующих процесс движения денежных средств в национальном хозяйстве.

Переход к рыночной экономике, ликвидация государственной монополии на банковское дело, создание двухзвенной банковской системы коренным образом изменили характер финансов кредитных организаций. Переход на рыночные отношения приводит к изменению источников и структуры финансовых ресурсов кредитных организаций. В качестве одного из источников финансовых ресурсов выступает акционерный капитал, образованный за счет размещения акций на финансовом рынке, тогда как в условиях административно-командной экономики собственные средства кредитных организаций формировались за счет государственных ресурсов. Расширяется круг банковских операций, что сопровождается ростом источников финансовых ресурсов кредитных органиций, в том числе за счет операций на финансовом рынке, с драгоценными металлами и иностранными валютами, проведения лизинговых, факторинговых, форфейтинговых и других операций.

Кредитные организации являются специфическими учреждениями, которые, с одной стороны, привлекают временно свободные денежные средства, а с другой — удовлетвори, ют разнообразные потребности юридических и физических лиц как в денежных средствах, так и в определенных услугах. В связи с этим в распоряжении у кредитных организации находятся: постоянно — собственные средства, временно — средства, принадлежащие другим субъектам хозяйствования, государству и гражданам. Соответственно в составе денежных ресурсов кредитной организации можно выделить:

•собственные средства (капитал), включающие уставный капитал, прибыль, резервные и другие финансовые фонды;

•средства, привлеченные кредитными организациями в результате проведения пассивных и активно-пассивных операций (в части превышения пассива над активами) и используемые для осуществления активных операций; эти ресурсы рассматриваются как обязательства кредитной организации.

Финансовые Финансовые ресурсы кредитной организации в условиях рын,

ресурсы кредитных ночной экономики представляют собой денежные доходы, на-

организаций копления и поступления, являющиеся собственными для бзн-

ков и небанковских кредитных организаций, т.е. это часть их собственных средств (капитала). В отношении финансовых ресурсов кредитные организации обладают всей полнотой реальной юридической власти, которая предоставляется гарантируется собственнику действующим в стране правопорядком. Отличительным признаком финансовых ресурсов кредитных организаций является парораспределительный характер их образования в результате операций на денежном рынке по привлечению и размещению финансовых средств различных субъектов, а также оказания последним разнообразных услуг.

С переходом к рынку произошло изменение количественных и качественных характеристик финансовых ресурсов кредитных организаций. В настоящее время размер финансовых ресурсов, являющихся основной составной частью собственных средств кредитных организаций, непосредственно влияет на их деятельность, поскольку, во-первых, для ведения банковских операций, открытия филиалов и отделений кредитная организация должна выполнить требования Банка России к размеру собственных средств; во-вторых, величина финансовых ресурсов учитывается при определении лимитов по инвестициям и ссудным операциям; в-третьих, объем финансовых ресурсов учитывается при определении лимитов открытой валютной позиции по валютным операциям.

Следовательно, величина финансовых ресурсов оказывает прямое воздействие на структуру и объемы банковских операций. С другой стороны, финансовые ресурсы кредитных организаций в условиях рынка получают новое качество. Например, прибыль является главной целью деятельности кредитной организации и в то же время имеет важное социально-экономическое значение, так как именно с ее увеличением прямо или косвенно связаны интересы разных групп населения:

•акционеров, для которых прибыль определяет размер выплачиваемых им дивидендов, т.е. влияет на уровень доходности инвестированных средств;

•сотрудников кредитной организации, получающих премии и вознаграждения в зависимости от финансовых результатов деятельности;

•заемщиков, для которых рост прибыли означает расширение ресурсной базы кредитной организации и соответственно возможность получения кредитов в больших размерах и на более льготных условиях;

•кредиторов, рассматривающих рост прибыли как фактор повышения уровня сохранности своих средств, роста своих доходов.

Прибыль кредитных организаций рассчитывается как разница между операционными, прочими доходами и операционными расходами, расходами на содержание аппарата управления, разными расходами. При этом к операционным доходам относятся полученные проценты по размещенным кредитным ресурсам, плата за расчетно-кассовое обслуживание клиентов, доходы по операциям с ценными бумагами, иностранной валютой и драгоценными металлами, доходы, полученные от проведения форфейтинговых, факторинговых операций и т.п. В состав прочих доходов входят доходы по гарантийным и акцептным операциям, от осуществления доверительного управления, сдачи в аренду имущества, реализации имущества третьим лицам, оказания консультационных и посреднических услуг клиентам и ряд других.

Операционные и разные расходы кредитных организаций — это расходы по уплате в бюджет налогов (налога на имущество организаций, транспортного налога, земельного налога) и других обязательных платежей в бюджет и государственные внебюджетные фонды; процентов по вкладам до востребования и срочным вкладам, долговым обязательствам кредитной организации, межбанковским кредитам; оплате услуг банков-корреспондентов; расходов по операциям с ценными бумагами, иностранной валютой и драгоценными металлами, по образованию резервов на возможные потери по ссудам и под обесценение ценных бумаг и т.п. Расходы на содержание аппарата управления по своему составу аналогичны расходам любой коммерческой организации.

Традиционно у любой коммерческой организации увеличение объема финансовых ресурсов достигается за счет увеличения выручки от реализации продукции, выполнения работ, оказания услуг и сокращения издержек производства. Однако содержание этих показателей для кредитной организации специфично, так как ее основная деятельность заключается в выдаче и погашении ссуд. Поэтому объем балансовой прибыли кредитной организации зависит от размера ссуженных средств и их «цены», т.е. процентной ставки Действие каждого из этих факторов, помимо влияния рыночной конъюнктуры, зависит от специфических требований обеспечения ликвидности баланса кредитной организации, в частности, размер кредитных вложений определяется в зависимости от объема собственных и привлеченных средств, их соотношения.

В связи с этим в последнее время акценты в управлении финансами кредитных организаций смещаются в сторону увеличения объема собственных средств как метода одновременного достижения целей в области прибыльности и ликвидности. Увеличение собственных средств путем пополнения уставного фонда способно существенно повлиять на объем прибыли кредитных организаций прежде всего в том случае, если это окажет воздействие на политику в области предоставления ссуд и инвестирования средств. Расширение капитала позволяет кредитным организациям увеличить размеры ссуд на одного заемщика, придерживаться более либеральной кредитной политики, вкладывать средства в долгосрочные инвестиционные проекты. Кроме того, при этом появляется возможность проводить более свободную инвестиционную политику.

В кредитных организациях широко сочетаются фондовая и не фондовая формы использования финансовых ресурсов, их соотношение показывает степень свободы данного субъекта хозяйствования в вопросах распоряжения финансовыми ресурсами. Фондовая форма (используется, например, при формировании резервного фонда) обеспечивает строго целевое их использование, а также дает возможность акционерам (пайщикам) осуществлять жесткий контроль за движением свободных финансовых средств кредитной организации, ограничивать их направление на непроизводительное потребление. Нефондовая форма использования финансовых ресурсов дает возможность кредитной организации оперативно решать различные проблемы, такие как расширение филиальной сети, приобретение основных средств, материальное стимулирование сотрудников, благотворительная помощь и др.

Характеристика Страхование представляет собой систему экономических отно-

финансов страховых шений, связанных с образованием за счет средств организа- организаций ций, населения, государства специальных денежных фондов

и их использованием при наступлении определенных страховых случаев.

Страхование предполагает необходимость формирования страховых фондов, за счет которых осуществляются страховые выплаты; перераспределение средств страховых фондов между субъектами страховых отношений; вероятностный характер страховых отношений. Субъектами страховых отношений выступают:

•страховщики, которые обеспечивают формирование и использование страховых фондов;

•страхователи, вносящие страховые премии (страховые взносы) в страховые фонды;

•застрахованные, т.е. третьи лица, которым может быть причинен вред (ущерб) действиями страхователя.

В соответствии с Законом Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» страховщики — это юридические лица, осуществляющие страхование, перестрахование, взаимное страхование в соответствии с действующим законодательством и лицензией на их проведение. Страховые организации осуществляют оценку страхового риска, получают страховые премии, формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, т.е. наряду со страховой осуществляют инвестиционную деятельность. В связи с этим финансы страховых организаций характеризуются — наряду с общими для коммерческих и некоммерческих организаций началами организации финансов — отдельными специфическими признаками.

1.Формирование собственных средств на уровне, достаточном для принятия инвестиционных рисков собственные средства страховых коммерческих организаций формируются как совокупность уставного, резервного и добавочного капиталов и нераспределенной прибыли. Их размещение регламентируется нормативными правовыми актами органа страхового регулирования, при этом страховые организации должны соблюдать установленные требования в части состава и структуры активов, в которые они инвестируют собственные средства. В связи с этим в процессе управления финансами страховой организации большое внимание уделяется таким факторам, как установление обоснованного размера страхового тарифа; проведение эффективной инвестиционной политики, отвечающей требованиям диверсификации, ликвидности, доходности и возвратности; передача рисков в перестрахование. Сроки размещения страховых резервов должны быть приближены к срокам несения страховщиком обязательств по договорам страхования.

2.Получение инвестиционного дохода от размещения как собственных средств, так и полученных страховых премий. Страховая деятельность, связанная с предоставлением страховых услуг, служит финансовой основой для инвестирования средств страховщиком, так как поступление страховых премий (страховых взносов) по заключенным договорам страхования не совпадает во времени, территориально и количественно с выплатами по наступившим страховым случаям или закончившимся договорам страхования накопительного характера. Доходы от инвестирования страховых премий формируются за счет их вложения в активы, перечень которых регулируется нормативными правовыми актами и может включать государственные и муниципальные ценные бумаги, акции, облигации, банковские вклады, денежную наличность, денежные средства на счетах в банках, драгоценные металлы в слитках, недвижимое имущество и т.д. При этом устанавливается и процентное соотношение страховых обязательств и активов, принимаемых в их покрытие. Таким образом государство не только обеспечивает финансовую устойчивость и платежеспособность страховых организаций, но и регулирует доходность их операций по инвестированию.

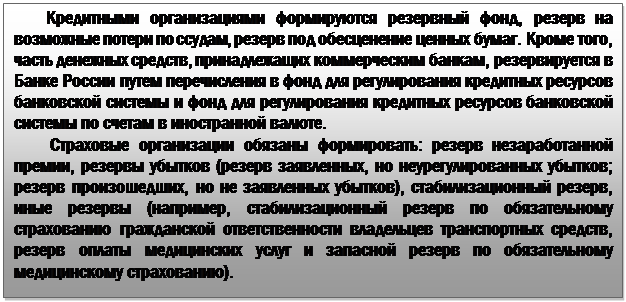

3.Высокий удельный вес резервов в структуре финансовых ресурсов страховых организаций. С целью выполнения обязательств по заключенным страховым договорам страховые организации формируют систему страховых резервов в связи с неравномерностью распределения страховых рисков во времени. Кроме того, страховые организации могут формировать резерв финансирования предупредительных мероприятий, средства которого используются для предотвращения наступления неблагоприятных событий. По обязательному медицинскому страхованию создаются резерв оплаты медицинских услуг и запасной резерв. Резервы страховых организаций выступают финансовой гарантией выполнения обязательств перед страхователями и застрахованными, позволяют оценить размер отложенных выплат по заключенным договорам страхования.

К основным источникам финансовых ресурсов страховых организаций относятся:

•при создании страховой организации — уставный капитал;

•в процессе функционирования страховой организации - доходы от страховой деятельности (страховые премии, возмещение доходов по рискам, переданным в перестрахование, комиссионные и брокерские вознаграждения); доходы инвестирования страховых резервов и собственных средств; прочие доходы. Прочие доходы страховых организаций включают в себя внереализационные доходы, например от оказания

Финансовые Финансовые ресурсы страховых компаний формируются обход

ресурсы страховых в виде денежных доходов, накоплений и поступлений. При страх

организаций этом денежные доходы включают в себя прибыль от страходера

вой деятельности, прибыль от инвестиционной деятельности, прибыль по прочим внереализационным операциям страховой организации. Отдельные виды страхования могут проводиться на некоммерческих началах, например обязательное медицинское страхование. Страховые взносы по обязательному медицинскому ОСИ страхованию используются на оплату медицинских услуг, покрытие расходов на ведениепо обязательному медицинскому страхованию1, формирование страховых резерчисли оплату труда работников, занятых обязательным медицинским страхованием Превышение доходов над расходами определяется отдельно по операциям обязательства медицинского страхования и по операциям, связанным с инвестированием страховых резервов по данному виду страхования. Прибыль от проведения обязательного медицинского страхования направляется на пополнение страховых резервов, а убытии покрываются за счет доходов, полученных от инвестирования средств резерва оплаты пре, медицинских услуг и запасного резерва. Не использованные на покрытие убытков сод по проведению обязательного медицинского страхования доходы от инвестирования ре- и резервов направляются на пополнение этих резервов по нормативам, установленным территориальным фондом обязательного медицинского страхования, а оставшиеся средства являются доходом страховой организации. Кроме того, в состав доходов страховой цел организации включаются сэкономленные средства на ведение дела по обязательному медицинскому страхованию.

К накоплениям относятся амортизация, средства финансовых фондов, созданных за счет прибыли в предыдущие гады (например, резервного фонда, формируемого страховыми организациями, функционирующими в форме акционерных обществ). Поступления формируются в порядке перераспределения финансовых ресурсов (в рамках холдинга или финансово-промышленной группы и т.п.).

Финансовые ресурсы страховой организации имеют большое значение при формировании и количественной оценке собственных средств страховых организаций, функционирующих на коммерческих началах, так как являются их основной составной частью и от их размера зависит нормативное соотношение собственных средств страховщика и принятых им обязательств. Направления использования финансовых ресурсов страховых организаций определяются организационно-правовой формой их функционирования и включают:

•уплату налогов и других обязательных платежей в бюджеты бюджетной системы Российской Федерации;

•расчеты с финансово-кредитными учреждениями (например, уплату процентов и погашение кредита на покрытие расходов капитального характера);

•формирование за счет прибыли резервного фонда в соответствии с действующим законодательством;

•инвестирование свободных финансовых ресурсов;

•материальное поощрение сотрудников организации;

•распределение прибыли между акционерами (пайщиками) страховой организации и т.д. При этом использование финансовых ресурсов должно осуществляться с учетом необходимости соблюдения требований к финансовой устойчивости и платежеспособности страховых организаций, устанавливаемых в нормативных правовых актах Российской Федерации.