2015-04-08

2015-04-08 16615

16615Доходы — это часть финансовых ресурсов, которые субъект получает от своей основной деятельности (например, прибыль у коммерческой организации, налоговые доходы — у государства, заработная плата, предпринимательский доход — у домохозяйств).

Поступления — это часть денежных средств, которые субъект получает «извне», но они не относятся к результатам основной деятельности субъектов; полученные денежные средства также могут использоваться на цели расширенного воспроизводства, социальные нужды и т.п. Например, у коммерческой организации — это страховое возмещение в случае пожара, если имущество было застраховано; денежные средства, полученные от материнской компании и т.п.; у государства — это поступления из источников финансирования дефицита бюджета, у домохозяйств — финансовая помощь сторонних граждан и организаций.

Накопления — это часть денежных средств, которые не были израсходованы в предыдущих финансовых периодах, но которые также составляют часть финансовых ресурсов. Причем в предыдущем периоде эта часть денежных средств могла быть получена как форме доходов, так и в форме поступлений. У организаций это неиспользованная прибыль прошлых лет, резервные фонды; у государства — остатки на счетах бюджетов; у домохозяйств также имеются накопления, например, если члены домохозяйств сберегают часть денежных средств для приобретения какого-либо дорогостоящего имущества.

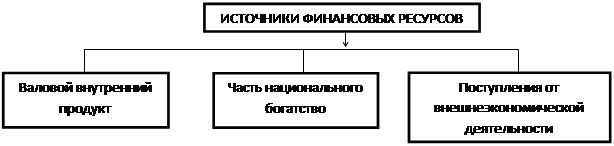

Источники и виды финансовых ресурсов

Финансовые ресурсы могут поступать из разных источников и приобретать ту или иную внешнюю форму (вид финансовых ресурсов). Говоря об источниках формирования финансовых ресурсов, необходимо отметить, что у различных субъектов состав источников будет разным, однако если рассматривать состав источников на макроуровне, то к ним принято относить валовой внутренний продукт, часть национального богатства и поступления от внешнеэкономической деятельности.

Рис. 1.8. Источники финансовых ресурсов

Основной источник финансовых ресурсов — это валовой внутренний продукт. Постоянный рост и совершенствование структуры валового внутреннего продукта приводит к росту финансовых ресурсов у всех субъектов. К сожалению, в период финансового кризиса в России и во всем мире отмечалась негативная тенденция замедления роста стоимости ВВП, что привело к уменьшению финансовых ресурсов у организаций, государства и домохозяйств.

В определенные периоды финансовые ресурсы формируются также за счет распределения национального богатства.

|

Часть национального богатства выступает источником финансовых ресурсов в виде переходящих остатков бюджетных средств, средств от продаж части золотого запаса страны, выручки от реализации излишнего, конфискованного и бесхозного имущества, доходов от приватизации и др.

Финансовые ресурсы от внешнеэкономической деятельности поступают в виде доходов от внешнеторговых операций, внешних государственных заимствований, иностранных инвестиций и т.д.

Виды финансовых ресурсов

Образуясь из различных источников и проходя этапы распределения, финансовые ресурсы принимают различные формы, их принято называть видами финансовых ресурсов. К ним относят прибыль и амортизационные отчисления организаций, налоговые доходы, поступающие в бюджеты, страховые взносы на обязательное социальное страхование, образующие доходы государственных внебюджетных фондов.

Следует отметить, что у каждого субъекта будет свой состав источников и видов финансовых ресурсов, которые будут зависеть от роли субъекта в воспроизводственном процессе, от выполняемых им функций. Так, амортизационные отчисления — это специфический вид финансовых ресурсов субъектов хозяйствования (организаций и граждан — индивидуальных предпринимателей), а налоговые доходы — вид финансовых ресурсов государства. Подробно состав источников и видов финансовых ресурсов государства, организаций и домохозяйств будет рассмотрен в следующих главах учебника.

Направления использования финансовых ресурсов

Направления использования финансовых ресурсов субъектов связаны с выполняемыми субъектами функциями. Так, не пользование финансовых ресурсов государством непосред-ственно связано с реализацией его функций, за счет финансовых ресурсов обеспечиваются важные потребности общества в области развития экономики, финансирования социальной сферы, осуществления государственного и муниципального управления, укрепления обороноспособности страны и т.п.

Направления использования финансовых ресурсов коммерческой организации будут определяться необходимостью получения и максимизации прибыли, сохранения места на ранке, выполнения организацией обязательств (и прежде всего перед государством), продолжением воспроизводственного процесса. Финансовые ресурсы коммерческой организации будут использоваться на уплату налогов в бюджет, процентов за пользование кредитом, финансирование капитальных вложений, увеличение оборотных средств, финансирование научно-исследовательских и опытно-конструкторских работ, выполнение обязательств перед собственниками коммерческой организации (например, выплата дивидендов) и др.

Для некоммерческой организации, которая в качестве основной цели своей деятельности не преследует получение прибыли, финансовые ресурсы необходимы для осуществления и расширения уставной деятельности. Это могут быть расходы, связанные с выплатой заработной платы работникам, платежи в бюджет и государственные внебюджетные фонды, расходы по эксплуатации помещения и т.п.

Домохозяйства свои финансовые ресурсы будут использовать для финансирования своих расходов (на покупку товаров и оплату услуг, для приобретения недвижимости и транспортных средств, приобретения финансовых активов, уплату налогов и др. расходы); неиспользованные финансовые ресурсы будут образовывать сбережения домашних хозяйств.

Фондовая и нефондовая форма организации

Формирование и использование финансовых ресурсов осуществляется в фондовой или не фондовой форме. В экономической литературе не сложилось общего представления, что же такое финансовых ресурсов фондовая форма. Кроме всего, необходимо помнить, что под словом «фонд» в теории и практике хозяйствования понимаются абсолютно разные понятия, к финансовым фондам не имеющие прямого отношения.

Например, имеется понятие «основные фонды», под которым понимается имущество организации, здания, сооружения и т.п.

Например, имеется понятие «основные фонды», под которым понимается имущество организации, здания, сооружения и т.п.

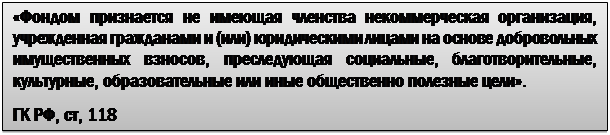

Также фондом называется и одна из организационно-правовых форм некоммерческих организаций в Российской Федерации, к которой относятся, например, Благотворительный фонд «Милосердие», Благотворительный фонд помощи детям «Подари жизнь» и т.п.

|

Вышеперечисленные фонды не относятся к фондам денежных средств, это важно понять, так как, к сожалению, в периодических изданиях встречаются неточности и ошибки, например, образованную некоммерческую организацию на территории какого-либо муниципального образовании (города, поселка и т.п.) называют внебюджетным фондом, т.ё. фондом денежных средств.

Итак, финансовые ресурсы могут функционировать в фондовой либо в нефондовой форме. Что это означает?

Для понимания этого вопроса необходимо определиться с признаками фондовой формы:

• фонд — это обособившаяся часть, выделившаяся из общей суммы денежных средств; в результате такого обособления денежный фонд начинает функционировать относительно самостоятельно от общей части финансовых ресурсов, происходит постоянное пополнение и использование средств фонда;

• фонд всегда создается для финансирования какой-либо цели, причем цели могут быть разного порядка, широкие и узкие;

• фонд имеет правовое обеспечение, в котором регулируются вопросы порядка его образования и использования. Правовые документы могут быть разного порядка — это кодексы (например, Бюджетный кодекс РФ), федеральные законы, постановления Правительства РФ, а также правовые акты, организаций (приказы, распоряжения руководителя, решения собрания акционеров и т.п.).

Фондовая форма образования и использования финансовых ресурсов имеет определенные преимущества по сравнению с не фондовой формой. Формирование обособленно функционирующих финансовых фондов с четкой регламентацией порядка их формирования и использования обеспечивает концентрацию финансовых ресурсов для выполнения неотложных задач, позволяет эффективнее управлять ими и облегчает контроль за их формированием и использованием. Однако фондовая форма ограничивает маневренность использования финансовых ресурсов, может возникнуть ситуация, когда в одном из фондов будет избыток средств, в другом — недостаток. В практике хозяйствования учитываются эти преимущества и недостатки фондовой формы.

Так, форма использования финансовых ресурсов организаций в настоящее время в меньшей степени регламентирована государством, особенно для коммерческих организаций; например, порядок использования финансовых ресурсов коммерческими организациями определяются их учредительными документами. Для организаций возможно сочетание фондовой и нефондовой (которая преобладает) форм использования финансовых ресурсов. Часть финансовых ресурсов организаций могут быть направлены на образование фондов целевого назначения (например, фондов экономического стимулирования, резервных фондов). Использование финансовых ресурсов на выполнение финансовых обязательств перед бюджетами разных уровней, государственными внебюджетными фондами, банками, страховыми организациями, уплата штрафных санкций осуществляется в нефондовой форме.

|

|

|

Рис. 1.9. Схема функционирования фондовой и нефондовой формы финансовых ресурсов

Некоммерческие организации также используют фондовую и нефондовую форму организации своих финансовых ресурсов. Например, для поддержки фундаментальных и прикладных научных исследований в некоторых учреждениях высшего профессионального образования формируются научные фонды (за счет внебюджетных средств). Кроме того, для некоммерческих организаций в Российской Федерации стало возможным образование целевого капитала, который по сути является фондом денежных средств, для него предусмотрено обособление от остального объема финансовых ресурсов организации, целевое использование и имеется специальное правовое регулирование.

За рубежом для учреждений образования существует практика создания так называемых эндаумент-фондов; известен эндаумент-фонд Гарвардского университета, который составляет более 34 млрд дол., Йельского — свыше 10 млрд дол. В России они образовались сравнительно недавно, их появление до последнего времени сдерживалось отсутствием необходимого законодательства. После принятия Федерального закона от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» в настоящее время эндаумент-фонды созданы и функционируют во многих учреждениях высшего профессионального образования, в частности в Финансовом университете при Правительстве РФ, МГИМО, Новосибирском государственном университете и др.

Финансовые ресурсы государства формируются исключительно в фондовой форме. К таким фондам относят бюджеты и внебюджетные фонды. Фондовая форма использования финансовых ресурсов государства предопределена прежде всего необходимостью осуществления государственного финансового контроля, что в условиях нефондовой формы использования финансовых ресурсов сложнее осуществить.

Финансовые резервы

Для обеспечения бесперебойного финансирования воспроизводственных затрат большое значение имеют финансовые резервы которые являются частью финансовых ресурсов, но имеют свое специфическое назначение Финансовые резервы (англ. contingency funds) - особая форма финансовых ресурсов, обособляемых от общего объема финансовых ресурсов государства, организаций и домашних хозяйств на случай возникновения непредвиденных расходов и специфических потребностей, обусловленных необходимостью ликвидации отрицательных последствий случайных неожиданно возникших событий и обстоятельств.

Формирование финансовых резервов объективно предопределено потребностями общественного воспроизводства, нуждающегося в бесперебойном финансировании даже при наступлении непредвиденных событий и различного рода случайностей. Таким образом, можно дать следующее определение финансовых резервов.

Финансовые резервы — это обособленная часть финансовых ресурсов государства, организаций и домохозяйств, которая предназначена для восполнения недостатка либо потери финансовых ресурсов в случае возникновения непредвиденных обстоятельств.

Финансовые резервы всегда носят фондовый характер, они функционируют в форме резервных фондов, что обусловлено необходимостью их целевого использования.

Формирование финансовых резервов организаций происходит за счет собственных финансовых ресурсов (методом самострахования). Ущерб в этом случае не распределяется между многими организациями, а распространяется лишь внутри одной организации] Экономической особенностью метода самострахования на уровне одной организации выступает замкнутость таких резервов.

В настоящее время, резервные фонды организаций различных сфер деятельности и организационно-правовых форм хозяйствования, создаваемые методом самострахования можно подразделить:

1) на резервные фонды, создаваемые в обязательном порядке в соответствии с дей-ствующим законодательством;

2) резервные фонды, создаваемые в добровольном порядке.

Например, ст. 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в организациях этой формы предусматривает обязательное создание резервного фонда:

«В обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Резервный фонд не может быть использован для иных целей».

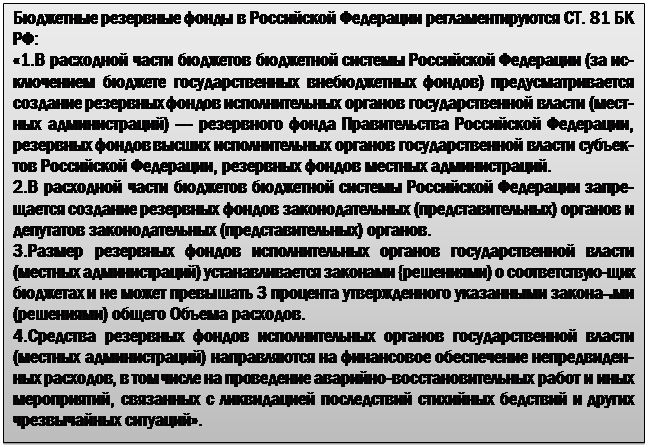

У государства также формируются финансовые резервы, к ним относятся прежде всего бюджетные резервы. Бюджетные резервы являются частью финансовых резервов, однако! в отличие от других видов резервных фондов, обладают большей маневренностью и универсальностью, так как могут использоваться в любой отрасли и сфере экономики, глобальны по масштабам, охватывая все уровни управления — федеральный, региональный и местный.

Домашние хозяйства, как правило, специально не создают финансовых резервов, законодательством не предусмотрен порядок формирования резервов домохозяйств, и каждая семья или индивидуальный предприниматель самостоятельно принимают решения о выделении этой обособленной части ресурсов. В большинстве случаев при наступлении непредвиденных обстоятельств домохозяйства прибегают к собственным сбережениям и накоплениям.

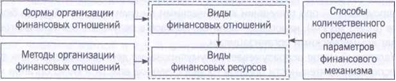

Финансовый механизм. Понятие финансового механизма, егоструктурные элементы

Организация финансовых отношений всеми экономическими субъектами, формирование, распределение и использование финансовых ресурсов органами государственной власти и органами местного самоуправления, организациями и домохозяйствами, реализация целей и задач проводимой ими финансовой политики осуществляются с использованием соответствующих приемов, методов, форм, инструментов и т.д. Такие элементы определяют порядок практической реализации финансовых отношений, образования и расходования финансовых ресурсов и проведения количественной оценки их параметров на централизованном и децентрализованном уровнях.

Использование разнообразных приемов организации финансовых отношений осуществляется не только в ходе реализации целей и задач финансовой политики, но и в процессе финансового регулирования экономики и социальной сферы, в ходе управления финансами на макро- и микроуровне. Применяемые в ходе указанных направлений деятельности виды финансовых от-ношений, формы их организации, методы формирования и формы использования финансовых ресурсов, способы их количественного исчисления в большинстве случаев устанавливаются в соответствующих нормативно-правовых актах, т.е. имеют правовую регламентацию и в совокупности составляют финансовый механизм соответствующей сферы или звена финансовой системы.

|

Итак, финансовый механизм представляет собой совокупность видов, форм организации финансовых отношений, специфических методов формирования и использования финансовых ресурсов и способов их количественного определения.

Виды финансовых отношений как элемент финансового механизма

Вид финансовых отношений является исходным, первичным элементом финансового механизма, поскольку определяет способ их выражения и проявления в соответствующих финансовых ресурсах. Финансовые отношения для каждого из экономиче ских субъектов имеют свою специфику организации, обусловленную местом и ролью домохозяйств, коммерческих и некоммерческих организаций, органов государственной власти и органов местного самоуправления в общественном воспроизводстве.

Так, в сфере финансов домохозяйств на организацию финансовых отношений, способы и методы формирования и использования его финансовых ресурсов влияют роль домохозяйства в воспроизводственном процессе как производителя («поставщика») факторов производства (личных сбережений и человеческого капитала), состав домохозяйства, круг выполняемых им разнообразных функций (ведение личного хозяйства, подсобного хозяйства, осуществление предпринимательской деятельности, индивидуальное и семейное потребление и пр.).

Специфика видов финансовых отношений домохозяйства связана прежде всего с его участием в общественном воспроизводстве. От качества человеческого капитала ин-дивида, его возраста и социального положения, решений относительно личных сбережений зависят способы организации финансов домохозяйств, а в масштабах экономики государства — темпы экономического развития.

Другие особенности финансовых отношений домохозяйств связаны с составом их участников, к которым помимо организаций и органов государственной власти и органов местного самоуправления относятся члены домохозяйства и их родственники. Результатом их финансовых отношений является формирование финансовых ресурсов домохозяйства за счет перераспределения наследства, использование части ресурсов на финансовую помощь престарелым членам домохозяйства и родственникам, предоставление старшим (младшим) поколением другому члену семьи необходимых денежных средств на возвратной основе на различные цели и др.

Другая особенность организации финансов домохозяйства §-f использование части финансовых ресурсов на цели личного потребления, также влияет на виды финансовых отношений, в составе которых появляются, например, денежные отношения, связанные с возвратом товаров в организации розничной торговли, уплатой штрафов за несвоевременное погашение потребительских кредитов, возвратом сумм переплаты по коммунальным платежам и т.д.

Роль коммерческих и некоммерческих организаций в общественном воспроизводстве обусловливает наличие специфических видов финансовых отношений, связанных с производством товаров, оказанием услуг, осуществлением предпринимательской и приносящей доход деятельности. Среди них можно выделить финансовые отношения, связанные с формированием уставного капитала организаций различных организационно-правовых форм; финансовые отношения, связанные с осуществлением амортизационных отчислений и их использованием в инвестиционном процессе; финансовые отношения по распределению прибыли организации; финансовые отношения, связанные с деятельностью организации на финансовом рынке в качестве эмитента, заемщика, страхователя и т.д. На специфику видов финансовых отношений организации также влияют его организационно-правовая форма, сфера деятельности, отраслевые особенности.

Многообразие функций, реализуемых органами государственной власти и органами местного самоуправления в общественном воспроизводстве, обусловливает необходимость формирования в их распоряжении значительных по масштабу аккумулируемых денежных средств бюджетных и внебюджетных фондов, что непосредственным образом влияет на виды финансовых отношений. Только на макроуровне существуют финансовые отношения, связанные с аккумулированием налоговых и неналоговых платежей в бюджеты всех уровней бюджетной системы и с расходованием бюджетных средств в форме бюджетных ассигнований, социальных трансфертов населению, бюджетных субсидий юридическим лицам; отношения в рамках государственных заимствований и предоставления государственных гарантий, в которых орган государственной власти может выступать не только заемщиком, но и гарантом финансового обеспечения гражданско-правовых обязательств третьих лиц; межбюджетные отношения.

Результатом распределительного процесса и соответствующего ему вида финансовых отношений как на макроуровне, так и при формировании денежных доходов и накоплений в рамках отдельной организации и домохозяйства является формирование, распределение и использование видов финансовых ресурсов. На практике в сфере государственных и муниципальных финансов в процессе мобилизации доходов в бюджеты органов государственной власти и органов местного самоуправления и бюджеты государственных внебюджетных фондов используются конкретные виды налоговых платежей (налог на прибыль организаций, налог на доходы физических лиц, НДС, акцизы и т.д.) и виды неналоговых поступлений (доходы от использования и продажи имущества, находящегося в государственной и муниципальной собственности, часть прибыли унитарных предприятий, доходы от платных услуг, оказываемых бюджетными учреждениями, таможенные пошлины и таможенные сборы и т.д.).

Мобилизованные таким образом бюджетные средства используются на финансирование соответствующих отраслей экономики, содержание аппарата управления, реализацию целевых программ, обслуживание долговых обязательств субъектов власти на всех уровнях бюджетной системы РФ и прочих расходов в соответствии с возложенными на субъект власти задачами и функциями.

В сфере финансов организаций примерами видов финансовых ресурсов коммерческих организаций являются взносы учредителей в денежной форме в уставный (складочный) капитал организации, прибыль, амортизационные отчисления, а некоммерческих организаций — доходы от оказания платных услуг, доходы от сдачи имущества в аренду, взносы учредителей, членские взносы и т.д. К финансовым ресурсам домохозяйства относятся личные доходы, полученные в форме оплаты труда, в результате предпринимательской деятельности, от подсобного хозяйства, от сдачи личного имущества в аренду, в форме пенсий и пособий, личные сбережения и пр.

Формы организации финансовых отношений

Под формой организации финансовых отношений понимается внешний порядок их организации, т.е. установление механизма аккумуляции, перераспределения и использования финансовых ресурсов и условий его реализации на практике. Например, в ходе организации бюджетных отношений используются различные формы предоставления бюджетных средств и привлечения средств в бюджет (ст. 6 БК РФ), формы поступления средств в процессе межбюджетного распределения и перераспределения финансовых ресурсов (гл. 16 БК РФ).

При формировании налоговых доходов бюджета порядок их образования регламентируется нормами налогового права в части источника уплаты налога и налоговой базы, процентных ставок, системы налоговых льгот и санкций, а также порядка уплаты налога. Примером организации финансовых отношений организаций является использование определенных источников и порядка формирования уставного капитала, механизма распределения прибыли коммерческой организации в зависимости от ее организационно-правовой формы, механизма формирования и использования амортизационных отчислений в зависимости от выбранного способа начисления амортизации.

Кроме того, финансовый механизм организаций также связан с использованием ими временно свободных денежных средств для получения дополнительного дохода в форме размещения средств на депозитных счетах в банке, приобретения доли в уставных капиталах других организаций, осуществления операций с покупкой валюты и приобретением ценных бумаг и т.д. В зависимости от источников финансирования деятельности коммерческих и некоммерческих организаций в финансовой науке принято выделять различные формы финансового обеспечения воспроизводственного процесса: самофинансирование, кредитование и финансирование в форме бюджетных ассигнований и субсидий юридическим лицам.

Методы организации финансовых отношений

Методами организации финансовых отношений в финансово науке называются способы формирования финансовых ресурсов и практического осуществления операций, связанных с финансами.

Можно выделить четыре основных метода формирования финансовых ресурсов:

1. Финансовый метод используется для формирования финансовых ресурсов преимущественно на безвозвратной и безвозмездной основе. Финансовым методом, как правило, формируются собственные финансовые ресурсы коммерческих и некоммерческих организаций (аккумулирование членских взносов в некоммерческих организациях соответствующих организационно-правовых форм, формирование амортизационных отчислений и прибыли в коммерческих организациях происходит на безвозмездной и безвозвратной основах).

2. Метод кредитования связан с предоставлением денежных средств на условиях срочности, возвратности и платности. На макроуровне этот метод используется в ходе предоставления бюджетных кредитов другому бюджету бюджетной системы (ст. 6 БК РФ), „ а на микроуровне — при получении юридическими лицами кредитов банков, бюджетных кредитов (ст. 93 БК РФ), налоговых кредитов, доходов в результате выпуска долговых ценных бумаг коммерческими организациями.

3. Налоговый метод подразумевает аккумулирование денежных средств для финансового обеспечения деятельности органов государственной власти и (или) органов местного самоуправления в форме денежных платежей (налогов) юридических и физических лиц на обязательной, принудительной и безвозмездной основах. В условиях функционирования рыночной экономики налоговый метод является преобладающим при формировании финансовой базы деятельности органов государственной власти и местного самоуправления. Однако при его использовании следует обеспечивать необходимый баланс между объемом аккумулируемых с помощью налогов финансовых ресурсов на макроуровне и размером финансовых ресурсов, остающихся в распоряжении организаций и населения с целью обеспечения финансовой устойчивости организаций и финансовой защиты населения от различных экономических и социальных рисков.

4. Страховой метод предполагает формирование финансовых ресурсов за счет поступления страховых взносов. Его использование в рыночной экономике непосредственно связано с особенностями осуществления финансовой деятельности субъектами хозяйствования и органами власти в условиях, когда возрастает возможность наступления непредвиденных событий в социально-экономической жизни общества. В этой ситуации страховые фонды, созданные в денежной форме, позволяют обеспечить устойчивое функционирование экономики и социальной сферы при наступлении различного рода непредвиденных событий, имеющих негативное влияние на финансово-хозяйственную деятельность организаций, бюджетную систему государства и социальное обеспечение населения.

Методы практического осуществления операций, непосредственно связанных с формированием и использованием финансовых ресурсов, которые также входят в состав финансового механизма, как уже отмечалось ранее, можно рассматривать в разрезе отдельных функциональных элементов управления финансами (методы финансового планирования и прогнозирования, методы оперативного управления финансами, методы финансового контроля).

Способы количественного определения параметров финансового механизма, имеющих мерные характеристики (налоговые ставки, объем каждого вида финансовых ресурсов в фондовой и нефондовой форме, объем бюджетных ассигнований и прочие количественные параметры), являются наиболее мобильной частью финансового механизма. К способам количественного определения параметров финансового механизма относятся способы исчисления бюджетных доходов, способы определения необходимого объема финансовой помощи соответствующим бюджетам, способы начисления амортизации и т.д. Необходимость их постоянного изменения и совершенствования диктуется переменой государственного устройства, состава финансовых полномочий на соответствующем уровне управления, методов хозяйствования, условий экономического и социального развития государства и прочими факторами.

Благодаря слаженному функционированию всей совокупности элементов финансового механизма осуществляется формирование финансовых ресурсов, их движение в процессе распределения и использования на макро- и микроуровне, дается оценка величины финансовых ресурсов и определение иных количественных параметров, связанных с их функционированием. Взаимосвязь всех элементов финансового механизма представлена на рис. 1.10.

Рис. 1.10. Взаимосвязь элементов финансового механизма

Финансовый механизм является инструментом осуществления финансовой политики государства, регионов, муниципальных образований, организаций и домохозяйств. Используя различные элементы финансового механизма, экономические субъекты стремятся обеспечить реализацию целей финансовой политики, решение ее стратегических и тактических задач. При этом корректировка элементов финансового механизма происходит путем изменения соответствующих норм финансового права, в которых установлены четкие правила функционирования каждого структурного элемента финансового механизма. Таким образом, изменение финансового механизма в соответствии с ходом экономического и социального развития государства обязательно регламентируется соответствующими нормативными правовыми актами.

Классификация финансового механизма по различным критериям

Финансовый механизм включает множество взаимосвязанных, соединенных между собой элементов, соответствующих разноо бразию финансовых отношений в обществе. С целью их упорядочения, структурирования, приведения в определенную систему финансовый механизм принято классифицировать по различным признакам.

В зависимости от состава сфер и звеньев финансовой системы, функционирование которых обеспечивает финансовый механизм, он включает финансовый механизм организаций (в его состав входят финансовый механизм коммерческих организаций, финансовый механизм некоммерческих организаций), финансовый механизм домохозяйств и механизм государственных и муниципальных финансов (включает бюджетный механизм и финансовый механизм функционирования государственных внебюджетных фондов).

Внутри каждого их перечисленных звеньев финансового механизма используются разнообразные критерии его дальнейшего деления. Так, в бюджетном механизме в зависимости от экономического содержания разных групп бюджетных отношений выделяют три звена: механизм мобилизации денежных средств в федеральный, региональные и местные бюджеты; механизм расходования бюджетных средств путем их предоставления юридическим и физическим лицам; механизм межбюджетного распределения и перераспределения денежных средств.

В соответствии с государственным устройством Российской Федерации в финансовом механизме выделяют три звена: государственный финансовый механизм на федеральном уровне, государственный финансовый механизм на уровне субъектов РФ (региональном уровне) и финансовый механизм на уровне местного самоуправления. Такое деление обусловлено компетенцией органов государственной власти и органов местного самоуправления в области регулирования финансовых отношений, регламентируемой Конституцией РФ, Бюджетным кодексом РФ и Налоговым кодексом РФ.

По воздействию на общественное производство в составе финансового механизма выделяют следующие функциональные звенья: механизм мобилизации и использования финансовых ресурсов, механизм финансового регулирования общественного производства, механизм финансового стимулирования общественного производства.

В составе каждого из перечисленных механизмов используются различные источники формирования и методы мобилизации финансовых ресурсов, их состав, методы распределения, формы расходования финансовых ресурсов, принципы организации финансово-хозяйственной деятельности и построения финансовых отношений. Учитывая эти особенности, можно регулировать воздействие отдельных элементов финансового механизма на общественное производство и его конкретные сферы, инициировать ускорение развития соответствующих отраслей экономики, видов деятельности, добиваясь в конечном итоге реализации целей и задач финансовой политики.

Изменение соответствующих элементов финансового механизма в зависимости от условий экономического и социального развития общества предопределяет возможности его количественного и качественного воздействия на экономику и социальную сферу.

Количественное воздействие финансового механизма выражается через объем и про-порции мобилизации организациями, домохозяйствами и органами власти финансовых ресурсов и их распределения между сферами и звеньями финансовой системы государства. В зависимости от изменений соотношения объема финансовых ресурсов на макро- и микроуровне, величины налоговых поступлений в бюджет соответствующего уровня, размера государственных закупок, объемов финансирования организаций и отраслей экономики регулируется развитие экономики и деятельность ее субъектов, осуществляется воздействие на общественное производство, социально-культурное развитие общества, его научно-технический потенциал.

Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного экономического субъекта, так и экономики в целом. К таким элементам финансового механизма можно отнести снижение налоговых ставок, условия предоставления налоговых льгот, установление предельного размера бюджетного дефицита, предельного объема государственного долга на федеральном и субфедеральном уровнях, а также муниципального долга, условия предоставления бюджетных кредитов организациям различных организационно-правовых форм, порядок применения различных финансовых санкций и прочие формы и методы организации финансовых отношений стимулирующего характера.

Условия эффективности финансового механизма

Эффективность используемого финансового механизма определяется взаимосвязанным, согласованным, комплексным функционированием всех его элементов.

Основными условиями эффективности функционирования финансового механизма являются:

• объективная обоснованность финансового механизма, который должен быть сформирован с учетом объективных закономерностей развития экономики государства. Только при таком условии использование элементов финансового механизма может обеспечить экономическую стабильность, сбалансированность бюджетов всех уровней, эффективное ведение финансово-хозяйственной деятельности субъектами хозяйствования, социальную защиту и благосостояние населения;

• соответствие условиям развития экономики и методам хозяйствования. В условиях централизованной плановой экономики использовался только директивный финансовый механизм, обеспечивающий организацию финансовых отношений, распределение и использование финансовых ресурсов в интересах государства. В настоящее время с переходом к рыночным основам функционирования экономики используется иной механизм организации финансовых отношений, предполагающий широкое/применение разнообразных инструментов финансового регулирования и стимулирования экономического развития.

Налоговый механизм строится с учетом не только его фискальной функции, но также способствует регулированию и стимулированию отдельных. видов деятельности и отраслей экономики. Механизм социального страхования способствует смягчению негативного воздействия элементов рыночной экономики путем финансового обеспечения реализации государственных социальных гарантий нетрудоспособным и малоимущим слоям населения. Бюджетный механизм характеризуется использованием принципиально новых методов мобилизации и форм использования бюджетных средств, принципов бюджетного планирования и финансирования, методов осуществления финансового контроля;

• связь финансового механизма с факторами производства и экономическими интересами субъектов финансовых отношений: использование элементов финансового механизма должно способствовать удовлетворению потребностей всех участников общественного воспроизводства в финансовых ресурсах, достижению их устойчивого развития и реального экономического эффекта от проводимых финансовых операций;

• взаимосвязь составных элементов финансового механизма, их взаимное регулирование, которое в конечном итоге определяет последовательность осуществления финансовых операций, состав субъектов финансовых отношений, порядок их организации на практике.

Соблюдение указанных требований и подходов к организации и функционированию финансового механизма является залогом не только его успешного использования в ходе управления финансами на макро- и микроуровне, но прежде всего грамотного построения финансовых отношений внутри финансовой системы государства.

Финансовая система

Понятие и состав финансовой системы

В любом обществе финансовые отношения многообразны, ежедневно совершается огромное количество финансовых операций. Встает вопрос, почему ученые-финансисты, говоря о совокупности всех финансовых отношений, существующих в обществе, используют понятие «система»? Какое множество отдельных элементов можно назвать системой?

В любом обществе финансовые отношения многообразны, ежедневно совершается огромное количество финансовых операций. Встает вопрос, почему ученые-финансисты, говоря о совокупности всех финансовых отношений, существующих в обществе, используют понятие «система»? Какое множество отдельных элементов можно назвать системой?

Изучение закономерностей функционирования финансовых отношений позволяет сделать вывод о том, что разнообразные финансовые отношения существуют не обособленно, а в тесном взаимодействии и образуют именно систему. Чем система отличается от простого набора элементов? Система — целостное множество, которое первично по отношению к отдельным частям; появление у системы новой функции, нового качества, органично вытекающих из составляющих ее элементов, не присуще ни одному из них, взятому изолированно.

Все множество элементов в действии при условии их эффективного функционирования усиливает эффективность функционирования всей системы (синергичность системы). В процессе функционирования системы как единого целого появляются свойства, которые не присущи отдельному элементу системы (эмерджентность), позитивные и негативные изменения в финансовой системе обладают свойством умножения, а не сложения (мультипликативность). Это лишь некоторые свойства систем, которые присущи и финансовым отношениям, что позволяет применительно к финансам употреблять именно этот термин — «финансовая система».

В процессе выделения составных частей финансовых отношений необходимо найти верный классификационный признак их деления на структурные группы и подгруппы. Таким критерием деления всего многообразия финансовых отношений на группы является роль субъектов в общественном воспроизводстве, которая будет определять

способы организации финансов, наличие, порядок образования и использования финансовых ресурсов и финансовых фондов. Именно в соответствии с выполняемой ролью в общественном воспроизводстве у субъектов финансовых отношений имеются различия В потребностях в необходимых им финансовых ресурсах и соответствующих финансовых фондах.

Какие же субъекты функционируют в экономике? Традиционно выделяют три основных субъекта: домашние хозяйства, организации и государство. При определении основных субъектов экономики применяются разные термины, синонимы, их называют по-разному. Такое многообразие терминов объясняется многими причинами: спецификой национального законодательства, различным государственным устройством той или иной страны. Организации могут называться «фирмами», «предприятиями», «корпорациями».

Например, в учебном пособии «Экономическая теория» выделаются следующие основные субъекты экономики: домашние хозяйства, предприятия (фирмы), государство (правительство).

См.: Экономическая теория. Экспресс курс: учебное пособие / кол. авторов; под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. 5-е изд. М.: КНОРУС, 2010. С. 32

Использование различных терминов не меняет общего представления об основных субъектах. В настоящем учебнике авторы придерживаются терминологии, традиционно используемой в Российской Федерации и определяемой нормативными правовыми актами Российской Федерации.

Домохозяйства — это отдельные люди и целые семьи. Домашние хозяйства выполняют очень важную роль в экономике: для осуществления воспроизводственного процесса они предоставляют принадлежащие им ресурсы —труд, землю, капитал; на полученные в результате этого финансовые ресурсы покупают товары и услуги для личного потребления; часть ресурсов домохозяйств принимает форму сбережений; эти сбережения являются важным инвестиционным ресурсом. Некоторые граждане занимаются предпринимательской деятельностью без образования юридического лица, они включаются в воспроизводственный процесс, производят товары, работы, услуги. Это позволяет домохозяйствам получить дополнительный предпринимательский доход.

|

Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Организации являются непосредственными участниками общественного воспроизводства, они производят товары, занимаются оказанием различного рода услуг. Для осуществления своей деятельности им необходимы финансовые ресурсы, которые обеспечили бы процесс производства необходимой суммой денежных средств. Для организаций характерны такие финансовые отношения, которые будут обеспечивать непрерывность процесса производства товаров и оказания услуг: осуществление капитальных вложений, начисление амортизационных отчислений, восполнение недостатка оборотных средств и др.

Государство — многогранное понятие. В широком смысле под государством понимают политическую форму организации жизни общества; поскольку государство строится по территориальному принципу, этот термин иногда неточно употребляют как синоним понятия «страна». Государство осуществляет управление обществом, охрану его экономической и социальной структуры, выполняет свои функции через органы власти. В Российской Федерации государственную власть осуществляют органы государственной власти Федерации и ее субъектов. Кроме того, ст. 12 Конституции провозглашается самостоятельность местного самоуправления, и совокупность всех органов, которые представляют интересы государства в Российской Федерации, называется «органами государственной власти и местного самоуправления».

|

Государству финансовые ресурсы необходимы для выполнения возложенных на него функций — финансирования конституционных прав граждан, поддержки важнейших отраслей экономики и др. И для этой группы финансовых отношений, которые обеспечивают финансовыми ресурсами выполнение функций государства, будут характерны другие формы и методы организации их финансов.

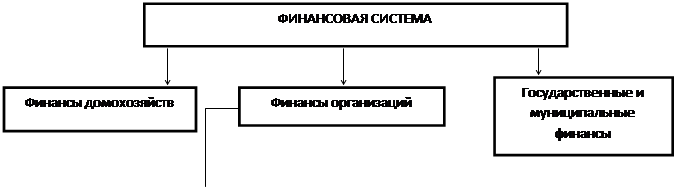

Таким образом, первым классификационным признаком, в соответствии с которым все многообразие финансовых отношений подразделяется на составные части, является роль субъекта в общественном воспроизводстве. В соответствии с этим признаком все финансовые отношения подразделяются на большие группы, которые называются сферами финансовой системы — финансы домохозяйств, финансы организаций и государственные и муниципальные финансы. Энциклопедия Британника выделяет аналогичные сферы финансов (не применяя понятия «финансовая система»): «public finance», «business finance» and «owned finance».

Финансы домашних Финансы домохозяйств составляют самостоятельную сферу хозяйств финансовой системы. До недавнего времени в отечественной литературе отрицалось существование такой сферы, как финансы домохозяйств, была распространена точка зрения, что денежные отношения у граждан не имеют финансовой природы. Однако и мировая финансовая наука давно признала факт существования финансов домохозяйств, и практика хозяйствования в Российской Федерации продиктовала необходимость выделения и изучения этой части финансовой системы (более подробно этот вопрос будет рассмотрен в параграфе 2.3 настоящей главы).

Финансы организаций Финансы организаций являются важной составной частью финансовой системы, в этой сфере происходит формирование первичных финансовых ресурсов и начинаются процессы распределения и перераспределения стоимости. Финансы организаций при всем своем многообразии опосредуют процесс производства товаров и оказания услуг, обеспечивают процесс формирования, постоянного восполнения и увеличения производственных фондов и фондов непроизводственного назначения.

Дальнейшая группировка финансовых отношений внутри сферы финансов организаций осуществляется в зависимости от характера деятельности субъекта, который оказывает влияние на источники формирования финансовых ресурсов, порядок использования средств.

В каждом обществе есть организации, которые в качестве основной цели своей деятельности преследуют извлечение прибыли, они являются коммерческими. Получение и максимизация прибыли — важнейший двигательный мотив развития экономики, производства товаров, оказания услуг. И в любой финансовой системе будет присутствовать звено «финансов коммерческих организаций», которое будет включать финансовые отношения внутри коммерческих организаций по распределению полученной стоимости, коммерческих организаций с другими коммерческими организациями, с собственниками организаций, с работниками по стимулированию их труда, с государством по уплате организациями налогов и страховых взносов. Все финансовые отношения в этом звене финансовой системы будут подчинены основной цели — получению прибыли, ее максимизации и сохранению места на рынке организации. Эта цель будет оказывать влияние и на используемые формы и методы формирования финансовых ресурсов, и на специфику управления финансами, и на особенности финансового планирования и контроля.

Однако помимо коммерческих организаций для нормального функционирования общества необходимы организации для удовлетворения потребностей населения в образовательных, культурных, научных, благотворительных и других общественно необходимых благах. Организации, осуществляющие такую деятельность, как правило^ не преследует получение прибыли в качестве основной цели своей деятельности и не распределяют по- лученную прибыль между участниками; финансовые ресурсы им необходимы лишь для осуществления уставной деятельности, соответственно это оказывает влияние и на состав финансовых отношений, участниками которых являются такие организации. Это звено финансовой системы будет называться «финансами некоммерческих организаций».

В этом звене финансовой системы будут присутствовать финансовые отношения с государством не только в виде налоговых отношений, но и в виде бюджетного финансирования в различных формах. Этому звену, в отличие от финансов коммерческих организаций, будет присуще в составе доходов иметь такой специфический вид финансовых ресурсов, как благотворительные взносы, так как благотворительность прежде всего направлена на поддержание здравоохранения, образования, культуры, искусства. Эта специфика накладывает отпечаток на порядок формирования и использования финансовых ресурсов некоммерческих организаций, на формы и методы их формирования и использования, на специфику финансового планирования, особенности осуществления финансового контроля.

Таким образом, внутри сферы финансов организаций выделяют группы финансовых отношений в соответствии с характером деятельности субъектов. Сфера финансов субъектов хозяйствования будет подразделяться на следующие звенья: финансы коммерческих организаций и финансы некоммерческих организаций.

Государственные и муниципальные финансы

В огромной совокупности финансовых отношений, характерных для любой страны, есть сфера, обусловленная функционированием государства и соответствующих органов власти. Объектив ная потребность в данной сфере связана с тем, что органам государственной власти и местного самоуправления требуются финансовые ресурсы, необходимые для их деятельности, для выполнения возложенных на них экономических, социальных и других функций. Поэтому еще одной составной частью финансовой системы является сфера «государственные и муниципальные финансы», посредством которых образуются финансовые ресурсы у органов государственной власти и местного самоуправления.

Очевидно, что формирование и использование финансовых ресурсов государства будет проходить с использованием других форм и методов. У государства будут иные доходы, расходы, финансовые фонды, отличные от тех, которые необходимы организациям или домохозяйствам. И прежде всего ни одно государство не может существовать без бюджетных отношений, в процессе функционирования которых формируются и используются бюджеты, в которых аккумулируются финансовые ресурсы для финансирования возложенных на эти органы функций; бюджеты всегда имеет многоцелевое назначение. Уровни, виды бюджетов, их названия будут определяться государственным устройством, особенностями функционирования местного самоуправления и другими факторами.

Кроме того, в некоторых странах в распоряжении органов власти имеются финансовые фонды, как правило, узкоцелевого назначения, используемые в качестве дополнительного источника финансирования некоторых расходов. Такие фонды образуются вне бюджетов и называются внебюджетными фондами, создаются они, как правило, для финансирования отдельных расходов — социальной защиты граждан, первоочередных экономических и экологических мероприятий. Иногда и в составе бюджетов некоторых стран часть финансовых ресурсов обособляется и принимает форму целевых бюджетных фондов внутри бюджетов. Таким образом, в составе сферы государственных и муниципальных финансов выделяют следующие звенья: бюджеты и внебюджетные фонды.

- финансы коммерческих организаций

- финансы некоммерческих организаций Бюджет

Внебюджетные фонды

Рис. 2.1. Состав финансовой системы

Учитывая все вышеизложенное, можно дать следующее определение финансовой системы: финансовая система — это совокупность взаимосвязанных сфер и звеньев финансовых отношений.

Характеристика финансовой системы. Финансы домашних хозяйств

Сфера финансов домашних хозяйств связана с формированием и использованием денежных средств населения для обеспечения индивидуального потребления домохозяйствами, а также для осуществления индивидуальных накоплений и инвестиций. В литературе совокупность денежных средств домашних хозяйств часто называют семейным (личным) бюджетом. В сфере личного потребления расходуется до 80% создаваемого в обществе валового внутреннего продукта. Специфика финансов домашних хозяйств состоит в том, что эта сфера финансовых отношений в наименьшей степени регламентируется государством. Домашнее хозяйство самостоятельно принимает решения о необходимости и способах формирования денежных доходов, направлениях расходования средств, накоплений, их величине и целевом назначении, о времени их использования.

Финансовые отношения в сфере финансов домашних хозяйств очень многообразны. В состав домашних хозяйств могут входить граждане, которые работают по найму, пенсионеры, студенты, малолетние дети, граждане, которые принимают решение о занятии предпринимательской деятельностью без образования юридического лица. Это многообразие будет накладывать отпечаток на состав финансовых отношений, на источники финансовых ресурсов домашних хозяйств, на особенности налогообложения доходов граждан и т.п. Например, если домохозяйство образуют пожилые люди, то в составе их доходов будут социальные трансферты, получаемые от государства (пенсии). Низкий уровень доходов членов домашнего хозяйства дает возможность получения субсидий (например, жилищных) и т.п. наличие у домашнего хозяйства свободного, не используемого в личных целях имущества позволяет домохозяйству получать доходы от сдачи такого имущества в аренду (например, ренты от сдачи квартиры) и т.п.

Финансы организаций

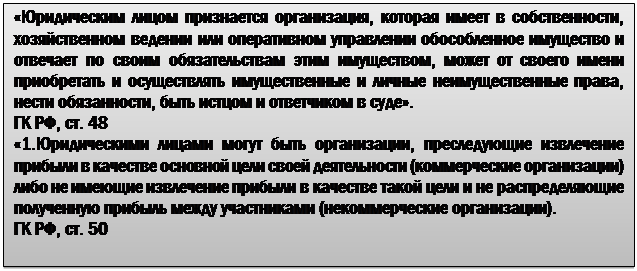

Общество не может обойтись без организаций — основных субъектов экономики, которые производят товары, работы и услуги. В разных странах они могут по-разному называться, иметь разные права и ответственность, все эти особенности определяются национальным законодательством страны. В отличие от физических лиц организации являются юридическими лицами, в Российской Федерации определение юридического лица дается ГК РФ (ст, 48).

|

Все организации образуются и действуют в различных организационно-правовых формах. Специфика организационно-правовой формы будет накладывать отпечаток на порядок формирования и использования финансовых ресурсов, образование тех или иных фондов денежных средств. Так, организационно-правовая форма будет влиять на порядок формирования уставного капитала, распределение прибыли между участниками, степень финансовой ответственности перед другими субъектами.

В некоторых коммерческих организациях нормативно-правовыми актами предусмотрено создание специальных финансовых фондов (например, создание резервного фонда акционерными обществами). Организационно-правовые формы некоммерческих организаций также оказывают влияние на их финансовые отношения, например порядок формирования и использования финансовых ресурсов, наличие в их составе членских взносов, бюджетных средств, право использования заемных средств и т.д.