2015-04-08

2015-04-08 2037

2037| Семейство подвижного состава | Норма затрат на 1000 км пробега | В том числе | |

| Запасные части | Материалы | ||

| Грузовые бортовые автомобили | |||

| Volvo-1033 | |||

| На весь пробег | 263541,1 | 126499,7 | 137041,4 |

3.3. Затраты на амортизацию основных фондов.

Сумма начисляемой амортизации зависит от типа определенного амортизируемого имущества и методов начисления амортизации. К амортизируемому имуществу относятся имущественные объекты индивидуальной стоимостью более 10 тыс. руб. или сроком службы более 12 месяцев. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или нематериальных активов служит для выполнения целей деятельности. Классификация основных средств, включаемых в амортизационные группы, приведена в Приложении 6, табл. П6.4.

Амортизационные отчисления могут быть рассчитаны одним из следующих методов: линейным или нелинейным. Расчет амортизационных отчислений производится по первоначальной стоимости, если используется линейный метод и по остаточной стоимости, в случае применения нелинейного метода.

Для имущества входящего в 8, 9, 10 групп амортизируемого имущества применяется линейный метод расчета суммы амортизации. Ее размер определяется как произведение первоначальной стоимости амортизируемого имущества и нормы амортизации. Норма амортизации в этом случае определяется:

,

,

=0,28%

=0,28%

(3.30)

(3.30)

где: Нам1 – норма амортизации к первоначальной стоимости, %;

n – срок полезного использования данного объекта, мес.

Для всех остальных групп амортизируемого имущества плательщик сам вправе выбирать метод начисления амортизации.

| Группы ОПФ |  % % |  |

| Здания | 0,28 | |

| Сооружения | 0,28 | |

| Оборудования | 1,7 | |

| Транспортные средства | 1,39 | |

| Итого |

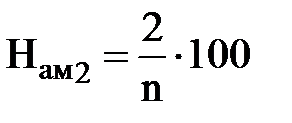

При применении нелинейного метода сумма амортизации определяется как произведение остаточной стоимости и нормы амортизации, рассчитанной:

, (3.31)

, (3.31)

где: Нам2 – норма амортизации к остаточной стоимости, %;

Годовые амортизационные отчисления определяются по каждому объекту амортизируемого имущества.

,

,  (3.32)

(3.32)

где: Зам – годовые амортизационные отчисления, руб.;

– соответственно первоначальная для линейного метода и остаточная для нелинейного метода стоимость имущества, руб.;

– соответственно первоначальная для линейного метода и остаточная для нелинейного метода стоимость имущества, руб.;

Намi – норма амортизационных отчислений в месяц, соответствующая методу расчета, %.

3.4. Прочие затраты.

Комплексный элемент «Прочие затраты» включает в себя три элемента: ремонтный фонд; налоги, сборы и платежи; остальные прочие затраты.

В элементе затрат ремонтный фонд отражают затраты на проведение особо сложных видов ремонта основных производственных фондов. Эти затраты определяются исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утвержденных в установленном порядке самими АТП.

В элементе «Налоги, сборы и платежи» отражаются расходы на все сборы, уплачиваемые предприятием при выполнении перевозок и оказание транспортно-экспедиционных услуг, платежи за предельно допустимые выбросы вредных веществ, платежи по страхованию имущества, транспортный налог, земельный налог и обязательное страхование автогражданской ответственности.

Платежи за предельно допустимые выбросы вредных веществ в атмосферу зависят от объёма сжигаемого топлива, и укрупнено они могут составлять 2% от затрат на приобретение автомобильного топлива.

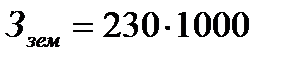

Земельный налог равен:

,

,  =230000 руб. (3.33)

=230000 руб. (3.33)

где: Ззем – сумма земельного налога, руб.;

Нзем – ставка земельного налога, руб. (устанавливается за 1 м2 территории, занимаемой предприятием, в зависимости от его месторасположения);

F – площадь территории, м2.

Площадь, занимаемая предприятием может быть приблизительно найдена произведением списочного числа АТС на площадь одного автомобиля с учетом поправочного коэффициента (от 3 до 5 в зависимости от вида перевозок).

Транспортный налог рассчитывается:

,

,  руб., (3.34)

руб., (3.34)

где: ЗАТС – сумма транспортного налога, руб.;

НАТС – размер ставки налога за одну лошадиную силу, руб.;

NАТС – мощность двигателя автомобиля, л.с.

Обязательное страхование автогражданской ответственности для грузовых автомобилей и автобусов определяется:

,

,  руб., (3.35)

руб., (3.35)

где: ЗОСАГО – годовая сумма обязательного страхования автогражданской ответственности, руб.;

Тб – базовый страховой тариф, руб. (приведен в Приложении 6, табл. П6.5);

Кт – коэффициент в зависимости от территории преимущественного использования транспортного средства (для г. Волгограда Кт=1,3);

Кбм – коэффициент в зависимости от наличия или отсутствия страховых выплат в предыдущие периоды, Кбм = 1;

Кн – коэффициент, применяемый при грубых нарушениях условий страхования, Кн = 1, в случае нарушений Кн = 1,5.

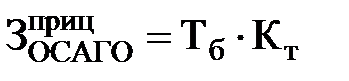

Обязательное страхование автогражданской ответственности для прицепов определяется:

,

,  руб., (3.36)

руб., (3.36)

где:  – годовая сумма обязательного страхования автогражданской ответственности прицепов, руб.

– годовая сумма обязательного страхования автогражданской ответственности прицепов, руб.

В элемент «Остальные прочие расходы» включаются все затраты, которые не могут быть отнесены ни к одному из перечисленных выше элементов затрат:

- расходы на лицензирование и сертификацию услуг;

- сумма расходов за услуги, выполненные сторонними организациями;

- расходы на оплату услуг по охране имущества;

- расходы по технике безопасности, на лечение профессиональных заболеваний;

- арендные (лизинговые) платежи;

- расходы на командировки;

- расходы на оплату юридических и информационных услуг;

- расходы на подготовку и переподготовку кадров;

- расходы на оплату аудиторских и банковских услуг и т. д.

Укрупнено прочие расходы могут составлять 15…20 % от фонда оплаты труда.

4. Расчет себестоимости и тарифа на автотранспортные услуги.

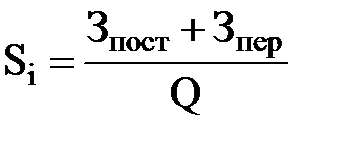

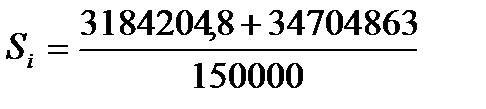

Себестоимость перевозок определяется как отношение суммы постоянных и переменных затрат на осуществление автомобильных перевозок к выполненному объему работ:

,

,  =256 руб/т. (4.1)

=256 руб/т. (4.1)

где: Si – себестоимость транспортирования 1 т груза, 1пасс. и т.д., руб.;

Зпост – постоянные затраты при перевозке груза (пассажира), руб. (перечень статей приведен в табл. 6);

Зпер – переменные затраты при перевозке груза (пассажира), руб. (перечень статей приведен в табл. 7);

Q – объем выполненной работы, т (пасс.)

Таблица 6

Постоянные расходы

| Статьи расходов | Сумма, руб. |

| 1. Заработная плата служащих с отчислениями на социальные нужды | 663043,5 |

| 2. Заработная плата вспомогательных рабочих с отчислениями на социальные нужды | 111875,1 |

| 3. Амортизация зданий, сооружений | |

| 4. Амортизация оборудования, производственного инвентаря, инструмента | |

| 5. Прочие затраты с учетом налогов, относящихся на себестоимость | 349486,2 |

| 6. Содержание и ремонт зданий, сооружений, оборудования, производственного инвентаря и инструмента (1 % от их стоимости) | |

| 7. Расходы на энергию и воду для производственных и бытовых целей (0,5 % от стоимости основных производственных фондов) | |

| Итого | 3184204,8 |

Таблица 7