2015-04-01

2015-04-01 3023

3023Маржа покрытия(маржинальная прибыль) — разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию. С ее помощью можно правильнее ранжировать отдельные виды продукции и отдельные сегменты предприятия по уровню рентабельности. Она служит основой для определения безубыточного объема продаж по каждому виду продукции и в целом по предприятию, а также для обоснования оптимального варианта различного рода управленческих решений.

Маржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной деятельности. Ее величина зависит от следующих факторов:

- на единицу продукции (удельная маржинальная прибыль):

- на весь объем продаж i-го вида продукции:

где мп — сумма маржи покрытия;

р — цена единицы продукции;

b — переменные затраты на единицу продукции (усеченная себестоимость);

Vрп — физический объем реализованной продукции;

Уд, — удельные веса отдельных видов продукции в общем объеме продаж.

Расчет влияния данных факторов покажет вклад каждого из них в формирование общей суммы маржи покрытия отчетного периода. По данным моделям можно оценивать степень чувствительности ее величины к изменению соответствующих факторов в прогнозном периоде.

Определение усеченной себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно определить доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции.

Учитывая, что на сегодняшний день не существует идеальной базы для распределения накладных расходов, более объективная оценка доходности отдельных видов продукции может быть получена на основе маржи покрытия.

Если изменять ассортимент продукции, ориентируясь на метод калькулирования полной себестоимости, сократив производство изделия А, то можно потерять значительную сумму прибыли (табл. 2.2).

Таблица 2.2

Финансовый результат при разных вариантах структуры продукции

| Показатель | Значение показателя | |

| до исключения изделия А | после исключения изделия А | |

| Выручка от продаж, тыс. руб. | ||

| Переменные затраты, тыс. руб. | ||

| Маржа покрытия, тыс. руб. | ||

| Постоянные затраты, тыс. руб. | ||

| Прибыль от продаж, тыс. руб. | ||

| Средний уровень рентабельности продаж, % | 15,1 | 3,0 |

Сократив изделие А, которое было убыточным по методу калькуляции полной себестоимости, но имело положительную маржу покрытия, предприятие теряет значительную сумму прибыли. Следовательно, такое решение было бы ошибочным. Исчисление усеченной себестоимости и маржи покрытия позволяет избежать этой ошибки.

Таким образом, показатель маржи покрытия в процентах к выручке является важным инструментом принятия решений. Если предприятие увеличит продажи продукции с более высокими значениями данного показателя, оно получит более высокую сумму покрытия, а соответственно, и более высокую сумму прибыли. Поэтому планирование производства и сбыта продукции должно ориентироваться именно на этот критерий с целью достижения оптимального финансового результата.

Большой интерес представляет методика маржинального анализа прибыли, широко используемая в западных странах. В отличие от традиционной методики анализа прибыли она позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов. Покажем это с помощью сравнительного анализа.

Традиционная методика факторного анализа прибыли предполагает использование следующей модели:

, где

, где

- физический объем продаж;

- физический объем продаж;

р — цена реализации;

c — полная себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема реализации продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость продукции снижается, так как меньше постоянных затрат приходится на единицу продукции. Напротив, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины в маржинальном анализе используют следующую модель:

, где

, где

р — цена единицы продукции;

b — переменные затраты на единицу продукции;

А — постоянные затраты на весь объем продаж данного вида

продукции.

Данная модель позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Здесь учитывается не только прямое влияние объема продаж на прибыль, но и косвенное — посредством влияния данного фактора на себестоимость изделия, что дает возможность более правильно исчислить влияние факторов на изменение суммы прибыли.

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции, в целом по предприятию, можно использовать следующую модель:

, где

, где

- удельный вес i-го вида продукции в общем объеме продажи.

- удельный вес i-го вида продукции в общем объеме продажи.

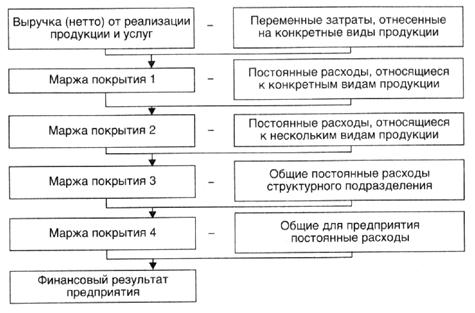

Особенно большое значение имеет многоуровневый порядок расчета прибыли, когда постоянные затраты периода учитывают по местам их возникновения: для каждого вида продукции, общие для нескольких однородных видов продукции, общие для структурного подразделения и общие для предприятия в целом. Порядок многоступенчатого расчета маржи покрытия и конечного финансового результата представлен ниже на рисунке 2.4.

Рисунок 2.4. Многоступенчатый порядок определения финансового результата.

Такой порядок определения финансового результата покажет участие каждого центра затрат в формировании его величины, позволит выявить и конкретизировать причины убытков, определить основные направления их снижения.

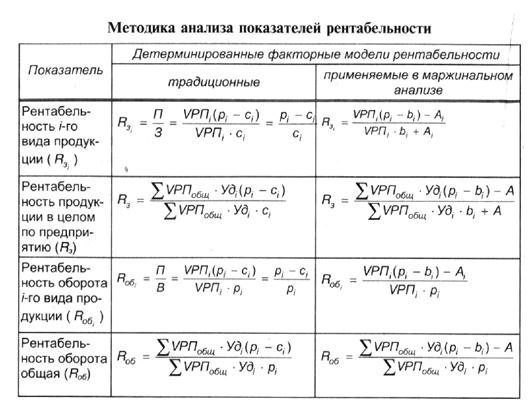

Методика маржинального анализа показателей рентабельностии ее отличие от традиционных подходов показаны в табл. 2.3.

По традиционной методике факторного анализа объем продаж не оказывает влияния на изменение уровня рентабельности, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие — более высокий уровень планирования и прогнозирования финансовых результатов.

Таблица 2.3

Кроме того, данная система учета и анализа ориентирована не на производство, а на реализацию. Она побуждает изыскивать резервы увеличения объема продаж: чем больше объем продаж, тем меньше постоянных затрат, отнесенных прямо на финансовый результат, приходится на единицу реализованной продукции, тем больше прибыль и выше рентабельность (табл. 2.3).