2015-04-01

2015-04-01 17584

17584Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим и безубыточным объемом продаж — это зона безопасности (зона прибыли),и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия — основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия.

Для определения их уровня можно использовать аналитический и графический способы.

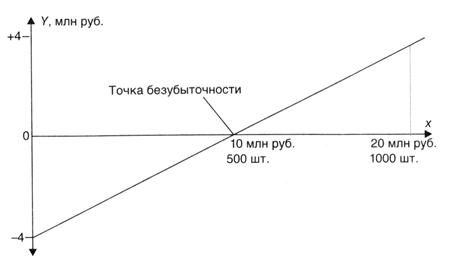

Для определения безубыточного объема продаж и зоны безопасности предприятия строится график. По горизонтали показывается объем выпуска продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали — себестоимость проданной продукции и прибыль, которые в совокупности составляют выручку от реализации.

Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Аналитический способ расчетабезубыточного объема продаж и зоны безопасности предприятия более удобен, чем графический, так как не нужно чертить каждый раз график. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Рисунок 2.5. Определение точки безубыточности.

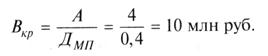

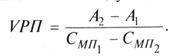

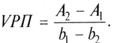

Для определения безубыточного объема продаж в стоимостном выражении  необходимо сумму постоянных затрат разделить на долю маржи покрытия в выручке:

необходимо сумму постоянных затрат разделить на долю маржи покрытия в выручке:

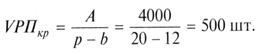

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

Для расчета критического объема реализации в процентах к максимальному объему,который принимается за 100%, может быть использована формула:

Для определения объема реализации продукции с целью получения запланированной суммы прибылинужно сделать следующий расчет:

Полученная величина в 1,5 раза больше, чем безубыточный объем продаж в натуральном измерении (750: 500). При этом 500 ед. продукции нужно произвести и реализовать, чтобы покрыть постоянные затраты предприятия, а 250 ед. — для получения 2000 тыс. руб. прибыли.

При многопродуктовомпроизводстве этот показатель определяется в стоимостном выражении:

Для определения зоны безопасностианалитическим методом по стоимостным показателям используется следующая формула:

Для одного вида продукции зону безопасности можно найти по количественным показателям:

Данные модели можно использовать для расчета безубыточного объема продаж и зоны безопасности предприятия не только в ретроспективном, но и в перспективном анализе.

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. Поэтому каждое предприятие стремится сокращать постоянные издержки. Оптимальным считается план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

Если допустить, что цены за единицу продукции снизились с 20 до 19 тыс. руб., удельные переменные затраты уменьшились с 12 до 10 тыс. руб., сумма постоянных расходов сократилась с 4000 до 3600 млн руб., а объем производства снизился с 1000 до 920 ед., то критическая величина объема продаж составит:

Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточного объема продаж:

Изменение критического объема продаж за счет:

- суммы постоянных затрат 450 — 500 = -50 ед.;

- цены реализации продукции 514 — 450 = +64 ед.;

- удельных переменных затрат 400 — 514 = - 114 ед.

Итого 400 - 500 =-100 ед.

Зона безопасности при этом увеличится и составит:

ЗБ = 0,565, или 56,5%.

Для факторного анализа зоны безопасностипредприятия можно использовать следующую модель:

Последовательно заменяя в данной формуле базовый уровень каждой составляющейна фактический, определим изменение зоны безопасности:

В целом зона безопасности предприятия увеличилась на 6,5%, в том числе за счет изменения:

- объема продаж 45,6 - 50,0 = -4,4%;

- постоянных затрат 51,1 - 45,6 =+5,5%;

- цены продукции 44,1 - 51,1 = -7,0%;

- удельных переменных затрат 56,5 - 44,1 =+12,4%.

Если безубыточный объем продаж определяется в стоимостном выражении, то для факторного анализа изменения его величины может быть использована следующая модель:

где Д мп — средняя доля маржи покрытия в общей сумме выручки (нетто);

Дмпi — доля маржи покрытия по i-му виду продукции;

Удi — удельный вес i-го вида продукции в общем объеме продаж.

С помощью маржинального анализа можно установить критический уровень не только объема продаж, при котором прибыль будет равна нулю, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов. Основу этих расчетов составляет все та же базовая модель прибыли, учитывающая взаимосвязь «затраты — объем продаж — прибыль»:

Критический уровень постоянных затратпри заданном уровне маржи покрытия и объема продаж рассчитывается следующим образом:

Суть этого расчета состоит в определении максимально допустимой величины постоянных расходов, которая будет равна марже покрытия при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным.

Пример.Цена изделия — 50 тыс. руб., переменные затраты на единицу продукции — 30 тыс. руб., возможный объем производства продукции — 5000 ед.

Требуется определить критический уровень постоянных издержек:

При такой сумме постоянных издержек предприятие не будет иметь прибыли, но не будет и в убытке. Если же постоянные затраты окажутся выше критической суммы, то в сложившейся ситуации они будут непосильными для предприятия. Оно не сможет их покрыть за счет своей выручки.

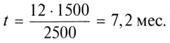

Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо сделать следующий расчет:

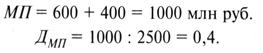

Пример.Годовой объем продаж составляет 2500 млн. руб., постоянные издержки предприятия за год — 600 млн. руб., прибыль — 400 млн. руб. Требуется определить срок окупаемости постоянных издержек.

Сначала определим сумму маржи покрытия и ее долю в общей выручке:

Безубыточный объем продаж составит:

Срок окупаемости постоянных издержек будет равен:

Остальные 4,8 мес. предприятие будет зарабатывать прибыль. Следовательно, большая часть года уйдет на возмещение постоянных издержек.

Как видим, критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности. С помощью его можно эффективнее управлять процессом формирования финансовых результатов.

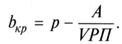

Критический уровень переменных затрат на единицу продукции (bкр ) при заданном объеме продаж (УРП), цене (р) и сумме постоянных затрат (А) определяется следующим образом:

Из данной формулы видно, что если сумма удельных переменных и удельных постоянных затрат равна цене единицы продукции, то уровень переменных затрат действительно будет критическим, при котором финансовый результат будет равен нулю.

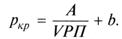

Критический уровень цены (ркр) определяется из заданного объема реализации и уровня постоянных и переменных затрат:

При объеме производства продукции 4000 ед., сумме переменных затрат на единицу продукции 35 тыс. руб. и сумме постоянных затрат 120 000 тыс. руб. минимальная цена, необходимая для покрытия постоянных расходов предприятия, должна быть:

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность — нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет убыток.

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т.д.).

Если сумму прибыли представить в виде формулы:

где неизвестной величиной является объем продаж в натуральном выражении (VРП), и приравнять прибыль по одному варианту к прибыли по второму варианту:

то объем продаж можно найти следующим образом:

Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего приравнивают затраты по разным вариантам:

Тогда искомый объем продаж находят следующим образом:

На основании проведенных расчетов выбирают один из вариантов управленческих решений.

С помощью маржинального анализа можно обосновать целесообразность увеличения производственной мощности. Поскольку с ее увеличением происходит рост суммы постоянных затрат, следует установить, увеличатся ли прибыль предприятия и зона его безопасности.

Окончательное решение об увеличении производственной мощности должно приниматься с учетом окупаемости инвестиций на строительство дополнительных помещений, приобретение и модернизацию оборудования.

Следует учитывать также эффект кривой опыта (ЭКО), сущность которого состоит в том, что по мере увеличения производства, наращивания производственных мощностей происходит постепенное снижение переменных затрат в связи с повышением уровня стандартизации производственных процессов, квалификации и профессионализма кадров, совершенствования техники, технологии и организации производства.

Эффект кривой опыта проявляется не автоматически, а реализуется при условии постоянного повышения квалификации персонала, внедрения новой техники, новых технологий и рациональных предложений.

Минимизации затрат и увеличению прибыли также содействует оптимизация выбора между собственным производством и приобретением - комплектующих деталей, запасных частей, полуфабрикатов, услуг и т.д. Для решения проблемы «производить или покупать» также может быть использован маржинальный анализ.

Для окончательного принятия решения нужно учитывать мощность предприятия, качество продукции, колебания объемов, создание или сокращение рабочих мест и т.д.