2015-04-01

2015-04-01 1961

1961Как уже отмечалось, маржинальный анализ позволяет точнее измерить влияние факторов на изменение уровня себестоимости продукции, прибыли и рентабельности и на этой основе вырабатывать более эффективную политику управления затратами и финансовыми результатами.

По методике анализа издержек производства, которая традиционно применяется на отечественных предприятиях, общая сумма затрат на производство и реализацию продукции рассматривается как функция изменения общего объема выпуска продукции  ,ее структуры

,ее структуры  и уровня себестоимости изделий

и уровня себестоимости изделий

Здесь допускается, что все затраты — и постоянные и переменные изменяются прямо пропорционально объему производства продукции. В действительности, как видно из рисунка 2.1, соразмерно с объемом выпуска продукции изменяется только переменная часть операционных затрат, сумма постоянных затрат от него не зависит. Поэтому более правильные результаты факторного анализа общей суммы затрат будут получены по следующей модели:

По данной модели на фактический объем производства пересчитывается не вся сумма затрат прошлого периода или плана отчетного периода, а только переменная ее часть, что позволяет более точно исчислить влияние факторов на изменение общей суммы затрат и всех производных от нее показателей.

Затратоемкость  определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в текущих ценах:

определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в текущих ценах:

По первому варианту методики(без деления затрат на постоянные и переменные) для факторного анализа данного показателя используется следующая модель:

Поскольку по этой методике с изменением объема производства продукции пропорционально изменяются числитель и знаменатель, то этот фактор не оказывает влияния на уровень затратоемкости продукции. Затраты на рубль товарной продукции зависят только от структуры продукции, уровня затрат на единицу продукции и отпускных цен.

По второму варианту методики,которая основывается на делении затрат на постоянные и переменные, затратоемкость продукции зависит от объема производства товарной продукции, ее структуры, изменения удельных переменных, суммы постоянных затрат и уровня отпускных цен на продукцию:

Данная модель позволяет установить изменения уровня затратоемкости продукции из-за изменения объема ее производства. Чем больше производится продукции на имеющейся производственной мощности предприятия, тем меньше постоянных затрат приходится на рубль продукции. Напротив, при спаде производства повышается издержкоемкость продукции.

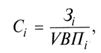

Аналогичные преимущества имеет методика маржинального анализа себестоимости отдельных видов продукции.Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции по традиционной методике изучают с помощью факторной модели:

где Зi — общая сумма затрат на производство i-го вида продукции;

— количество произведенной продукции i-го вида. При расчете влияния факторов по данной модели предполагается, что объем выпуска продукции и затраты изменяются сами по себе, независимо друг от друга, и что все затраты на единицу продукции находятся в обратно пропорциональной зависимости с объемом производства продукции. В действительности же, как видно на рисунке 2.2, с увеличением (уменьшением) объема производства изменяются только постоянные затраты на единицу продукции, переменные затраты при этом остаются на том же уровне.

— количество произведенной продукции i-го вида. При расчете влияния факторов по данной модели предполагается, что объем выпуска продукции и затраты изменяются сами по себе, независимо друг от друга, и что все затраты на единицу продукции находятся в обратно пропорциональной зависимости с объемом производства продукции. В действительности же, как видно на рисунке 2.2, с увеличением (уменьшением) объема производства изменяются только постоянные затраты на единицу продукции, переменные затраты при этом остаются на том же уровне.

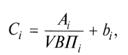

Отсюда факторная модель себестоимости единицы продукции по методике маржинального анализа выглядит следующим образом:

гдеСi — полная себестоимость единицы i-го вида продукции;

— сумма постоянных затрат, отнесенная на i-й вид продукции;

— сумма постоянных затрат, отнесенная на i-й вид продукции;

— объем выпуска i-го вида продукции в физических единицах;

— объем выпуска i-го вида продукции в физических единицах;

bi -сумма переменных затрат на единицу i-го вида продукции (усеченная себестоимость продукции).

Преимущество данной модели состоит в том, что она позволяет видеть, насколько велика сумма постоянных затрат, какую долю они занимают в себестоимости изделия и как изменяется их уровень в зависимости от объема выпуска продукции.

Таким образом, методика маржинального анализа, основанная на делении затрат на постоянные и переменные, имеет очень большое значение в анализе, планировании и прогнозировании себестоимости продукции. Внедрение ее на отечественных предприятиях позволит более эффективно управлять процессом формирования себестоимости и финансовых результатов на микроуровне.