2015-04-17

2015-04-17 1951

1951Риск – это сочетание вероятности угрозы её разрушения и серьёзности этой угрозы. Допустимый риск приемлем из-за невысокого уровня вероятности разрушения, а остаточный риск – уровень риска после принятых мер защиты от неё.

Системный отказ – это отказ, проявляющийся вполне определённым образом по определённой причине, от которой можно избавиться только изменением конструкции, технологических процедур, документации, или других определяющих факторов.

Они могут быть иногда устранены путём моделирования причин и условий отказов.

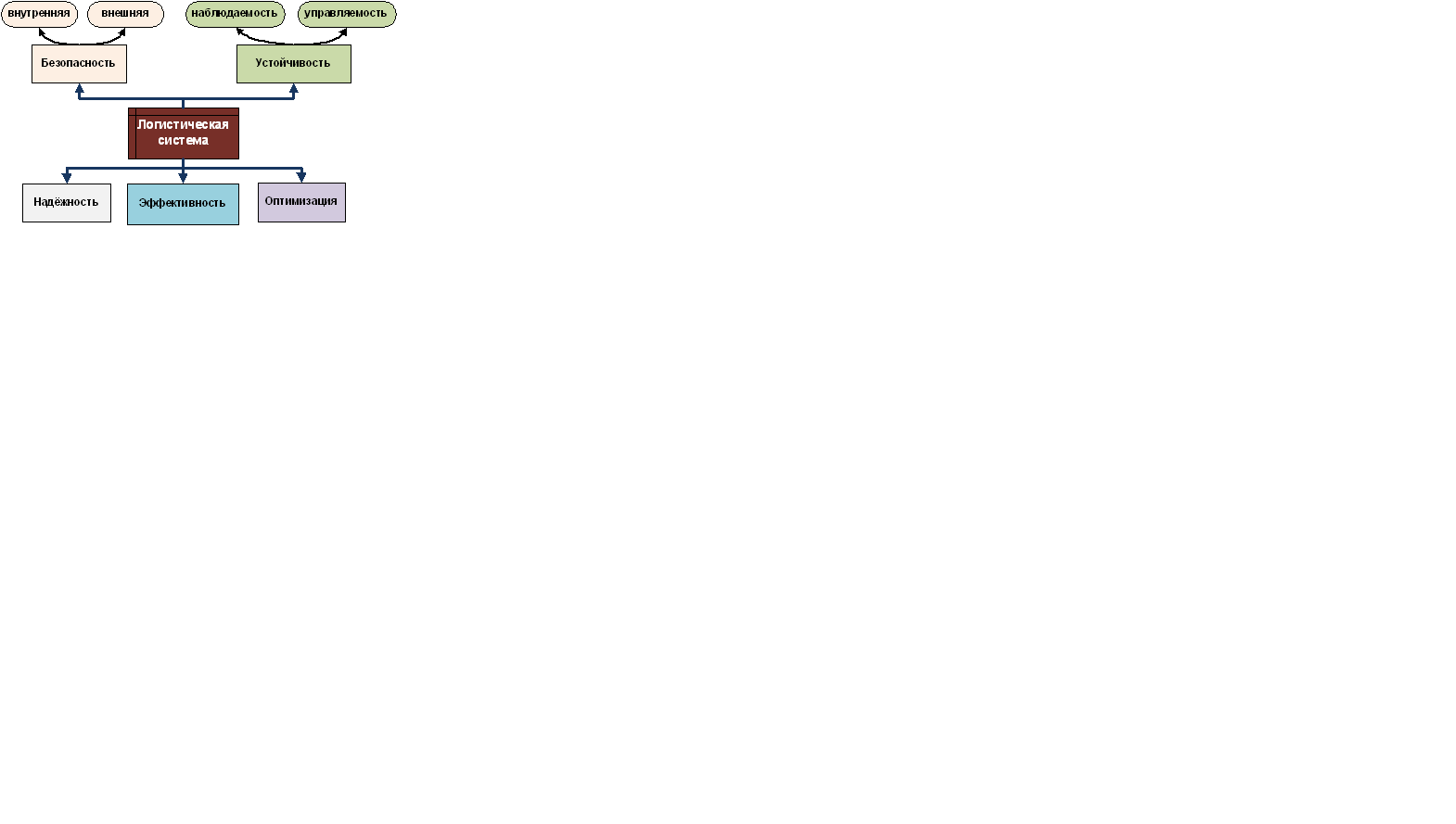

Характеристики системного функционирования приведены на рис. 26.

Рис. 26. Характеристики системного функционирования

Внутренняя безопасность – характеристика целостности логистической системы, описывает её способность поддерживать своё нормальное функционирование (состояние) в условиях внешних и внутренних воздействий.

Внешняя безопасность – способность логистической системы взаимодействовать со средой без нарушения её (среды) гомеостаза. Воздействие системы на среду не приводит к необратимым изменениям или нарушениям важнейших параметров, характеризующих состояние среды принятое за допустимое.

Абсолютная безопасность системы – её состояние, в котором вкладываемая и имеющаяся энергия системы наименьшая.

Наблюдаемость – доступность для измерений степеней свободы, информация о которых необходима для управления системой.

Управляемость – достаточность ресурсов и воздействий для достижения поставленной цели.

Состояние – это мгновенная характеристика системы, обеспечивающая знания её свойств в конкретный момент времени. Оно определяется либо через входные воздействия и выходные результаты, либо через общесистемные

Устойчивость системы – это способность возвращаться в состояние равновесия после внешнего воздействия

Надёжность – это вероятность того, что система (включая персонал) будет выполнять требуемые функции при всех предопределённых условиях в течение установленного интервала времени.

Надёжность системы – не связана напрямую с её безопасностью.

Ненадёжные системы являются безопасными, если каждый отдельный отказ всегда переводит объект в так называемое «безопасное» состояние, то есть приводит к останову процесса.

Распределение заданной надёжности R* по элементам системы требует решения следующего неравенства:

f(R1, R2 …, Rn) ≥ R*, где

Ri – заданная вероятность безотказного функционирования i-го элемента;

f – функциональное состояние между элементами и системой.

Модель распределения требований к надёжности основывается на допущениях, что элементы системы выходят из строя независимо друг от друга, что отказ любого элемента приводит к отказу всей системы:

R1, R2 …, Rn ≥ R*.

Понятие рисков страхования, классификация рисков и рискменеджмент. Каждое из стихийных бедствий рассматривается как опасность в связи, с чем возникает объект страховой защиты. Предпосылкой возникновения страховых отношений служит риск, его содержание и степень вероятности определяют степень страховой защиты.

Разработано много определений риска, их объединяет следующее:

· ключевая идея неопределённости;

· возможность существования различных степеней риска;

· понятие результата, явившегося следствием причины/причин.

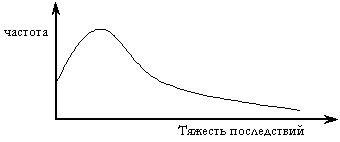

Не все риски имеют вероятности реализации. Для оценки уровня риска необходимо ввести понятие частоты реализации и тяжести последствия, эти понятия связаны двумя типами соотношения:

I. Относится к большому числу различных ситуаций с высокой частотой реализации рисков и низкой тяжестью последствий (рис. 27).

Рис. 27. Риск 1-го типа

Эта зависимость подходит для описания многих рискованных ситуаций (ех: страхование от огня, на долю мелких пожаров приходится мало больших).

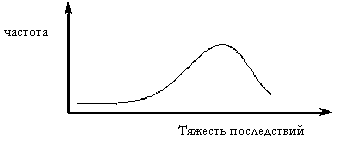

II. Связывает частоту реализации и тяжесть последствий редких происшествий с тяжёлыми последствиями (рис. 28).

Рис. 28. Риск 2-го типа

Общее число таких будет меньше чем в п.1, но потери при их реализации будут очень велики (ех: авиа и морские катастрофы).

Страхуется не всякий риск, который предлагается не случайно, преднамеренные события не страхуются.

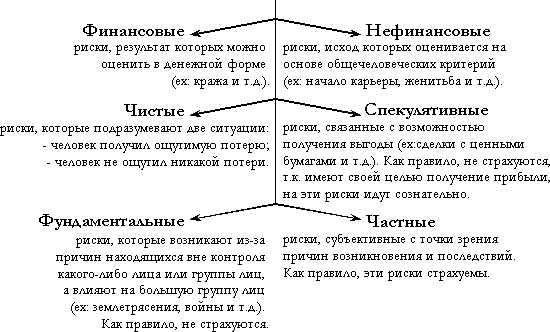

Классификация рисков приведена на рис. 29. Управление рисками имеет своей целью активный контроль над рисками, со стороны предпринимателя, угрожающими его предприятию.

Рискменеджмент состоит из следующихфаз:

1. Идентификация риска, заключается в системном изучении и выявлении рисков, которые они охватывают. Важно узнать как можно больше о факторах риска:

· Первого порядка, это первичные причины, вызывающие риск как таковой, чаще всего носят объективный характер и находятся вне контроля (ех: стихийные бедствия, аварии, войны и т.д.).

· Второго порядка, влияют на вероятность наступления ущерба и его величину, сами по себе они не являются причиной ущерба, это факторы, которые в свою очередь делятся на субъективные (ех: строительные материалы здания; наличие охранной сигнализации; местонахождение объекта; возраст и пол человека) и объективные (ех: связанные с особенностями поведения и качествами человека).

2. Измерение риска, сводится к измерению степени его вероятности и величине ущерба.

3. Контроль над риском, осуществляется в двух формах:

· физический - означает использование различных способов, которые позволяют снизить вероятность нанесения ущерба;

· финансовый - заключается в поиске источников компенсации возможного ущерба в денежной форме, такая компенсация может осуществляться через самострахование. Однако самострахование имеет ряд недостатков, тогда как обращение в страховую компанию наиболее выгодно даже с учётом выплаты страховой премии.

Рис. 29. Классификация рисков

Критерии страховых рисков. Застрахование единичного риска требует тщательного фактического и правового определения в договоре страхования. Прежде всего, он должен быть выделен из совокупности других страхуемых и не страхуемых рисков.

Для разграничения все страхуемые риски должны быть всесторонне охарактеризованы по следующим признакам:

1. комплекс причин вызывающих ущерб или так называемые страховые опасности;

2. обстоятельства дела, из которого следует ущерб;

3. принципы денежной оценки ущерба.

Единичный риск, для которого используется отдельная форма страхования, является технической единицей страхования.

Существуют договоры с одной или несколькими техническими единицами страхования. При заключении договора страхования страхователь исходит из цены страховой услуги.

Случайный характер ущерба. Самый важный. Не случайные, преднамеренные события, повлекшие ущерб, не страхуются.

Случайность означает неизвестность относительно времени и величины ущерба, а также независимость страхового ущерба от воли и поведения страхователя.

Возможность оценки распределения ущербов. Означает, что можно определить ожидаемую степень ущерба и степень его вероятности, без наличия этой информации невозможно рассчитать величину страховой премии.

Однозначность распределения ущербов. Означает, что страхование опасности, объекты страхования и ущербы должны быть точно и недвусмысленно определены в договоре страхования. Это условие особенно важно для определения страхового возмещения, которое нужно выплатить страхователю при наступлении страхового случая.

Независимость страхуемых распределений ущербов друг от друга:означает, что страховщик при заключении договора страхования должен избегать концентрации риска.

Оценка максимально возможной величины ущерба:Рассматривается, как критерий отношения финансовых возможностей и страхового портфеля страховщика. Абсолютных границ страхования с точки зрения страховщика не существует.

1. Как транспортные расходы влияют на стоимость продукции?

2. Приведите вариант классификации оценки эффективности логистического процесса?

3. Укажите значимость и причины роста эффективности логистического процесса?

4. Как рассчитываются эффективные и неэффективные затраты при транспортировках?

5. Как рассчитываются показатели качества пассажирских перевозок?

6. Какое понятие вводится при доминирующей логистической стратегии?

7. Как определяется общий коэффициент качества перевозок?

8. Укажите основные экономические факторы процесса транспортировки.

9. Транспортные тарифы включают в себя …

10. От чего зависят размеры транспортных тарифов?

11. Какие существуют тарифы при авиаперевозках?

12. Опишите правовое регулирование при международных морских перевозках.

13. В чём заключается международное регулирование автомобильных перевозок?

14. В чём заключается международное регулирование воздушных перевозок?

15. Каковы сроки при претензионной работе?

16. В чём специфика страхования в логистике?

17. Что такое страховая премия на транспорте?

18. Укажите четыре основных типа торговых сделок.

19. Опишите практику страхования контейнеров.

20. Что такое риск, допустимый риск, остаточный риск?

21. Приведите характеристики системного функционирования.

22. Опишите типы рисков и тяжесть последствия.

23. Как классифицируются риски?