2015-04-30

2015-04-30 444

444Одним из элементов оборотного капитала вступают запасы.

Управление запасами – одна из сфер финансового менеджмента, цель которой состоит в том, чтобы довести общую сумму затрат, связанных с запасами, до оптимального уровня при условии выполнения договоров.

Запасы как элемент оборотных средств делятся на три группы:

1) производственные запасы;

2) незавершенное производство;

3) готовая продукция.

Уровень запасов неодинаков для различных отраслей. Он зависит:

– от объема и характера производства;

– объема продаж;

– состояния товарных рынков;

– взаимоотношений с поставщиками и покупателями;

– наличия финансовых ресурсов;

– сезонности производства;

– наличия складских помещений;

– выбранной политики в данной области. Существуют два подхода в управлении запасами.

1. В условиях инфляции и разрыва хозяйственных связей стало распространенным накапливание производственных запасов. Такой подход в известной мере оправдан, так как в условиях неплатежей и низкого уровня межотраслевых связей риск разрыва ликвидности предприятия очень велик. Поэтому необходимо держать определенный остаток товарно-материальных запасов, предназначенный для экстренных ситуаций (например, резкого роста цен на сырье и материалы).

2. Оптимизация уровня запасов. Этот подход состоит в использовании рекомендаций зарубежного опыта, в частности метода определения оптимального уровня запасов, основанного на такой величине последних, которая, с одной стороны, минимизирует затраты по их поддержанию, а с другой – была бы достаточной для успешной работы предприятий.

Одна из проблем снабжения – определение оптимального объема поставок. Для ее решения используют различные модели оптимизации.

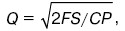

Наибольшую известность получила модель оптимального размера (ЕОQ), цель которой – выбор такого размера заказа (Q), который обеспечивает минимальные совокупные годовые затраты по поддержанию то-вароматериальных запасов. Для расчета такого размера заказа используется следующая формула:

где S — годовой объем продаж (потребность в единицах изделия);

Р– стоимость приобретения единицы изделия;

С – годовые затраты по хранению запасов в процентах от цены изделия;

F – постоянные расходы по размещению заказа;

Q – заказываемое количество материалов.

Общие расходы на содержание товарных и материальных запасов на год (ОР) будут складываться из затрат на хранение и расходов на подготовку заказа: ОР = Q /2? РС + S/Q? F.

При осуществлении управления запасами должны использоваться специальные программные продукты, которые позволяют решать весь комплекс задач по управлению запасами. Их основа – системы MRP, которые относятся к логическим системам толкающего типа. (МRPI/MRРII (Materials/manufacturing/resource planning – системы планирования потребностей в материалах/производственного планирования ресурсов).

Основные цели MRP – системы:

– удовлетворение потребностей в сырье, материалах и продукции при планировании производства и доставке продукции потребителям;

– сохранение низких уровней запасов сырья (материалов).

ТМЗ классиф-ся по 3 видам: 1) сырье и материалы, 2) незавершенное произ-во, 3) гот. прод-ия (ГП). Важность управления ТМЗ определяется тем, что чрезмерный их объем влияет на прибыльность компании поскольку: 1) ТМЗ снижают коэф-т обарачив-ти всех фондов, 2) текущие запасы ТМЦ требуют значительных расходов на их содержание и хранение, поэтому избыточные запасы снижают возможную прибыль. Гл. задача фин. менеджера – использовать эффект-ые методы снижения до минимума инвестиций в эту категорию обор-ых активов. Цель управления запасами – обеспечение бесперебойного производства продукции в нужном кол-ве и в установленные сроки и достижение полной реализации выпуска при минимальных затратах на содержание запасов. Вопросы кот. должен решать фин. управл-ий относ-но запасов: 1) сколько единиц, какого предмета хранения фирма должна держать на складе, 2) сколько ед-ц необх-мо заказать, 3) в к-ой момент следует сделать заказ.

Поддержание повышенного уровня запасов предпол-ет увеличение издержек. Издержки по содержанию зап-ов вкл-ют расходы на хранение и перевозку, а также упущенную выгоду от ср-в вложенных в избыточные запасы. Доп. ущерб – угроза старения, естественной убыли, усушки и т.д.

Запасы должны увелич-ся до тех пор пока общая экономия превышает общие затраты по содержанию доп-ых запасов. Для этого используются различные методы контроля за ТМЗ в частности метод оптимального размера заказов (ОРЗ), метод АВС и др.

Модель ОРЗ основ-ся на делении расх-в, связанных с ТМЗ на издержки хранения и издержки заказа и позволяющая определить оптим-ый размер и сроки закупки сырья и матер-ов. Издержки хран-я и содер-ия: ст-ть самого хран. запасов, аморт-ые расходы, складские расх., страх-ие и т.д. Расходы на заказ тов-матер ресурсов (ст-ть выпол-я заказа): ст-ть размещ., отгрузка, транспорт