2015-04-30

2015-04-30 1134

1134Планирование оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Одним из самых простых и эффективных видов анализа, проводимых для планирования максимально возможной прибыли является анализ взаимосвязи объема продаж, затрат и прибыли. Его называют CVP-анализ (cost, volume, profit) или анализ безубыточности.

CVP-анализ основан на маржинальном подходе. Этот подход состоит в делении всех затрат в зависимости от изменения объема производства на постоянные (не зависящие от объемов производства и реализации) и переменные (находящиеся в зависимости от объемов производства и реализации).

Переменные затраты (расходы) (variable cost)–это затраты,меняющиеся с изменением объемовпроизводства. Как правило, условно считается, что упомянутая зависимость является прямо пропорциональной. Примеры: трудозатраты, затраты сырья и материалов, время работы оборудования и др. В условиях предположения о прямо пропорциональной зависимости с ростом объемов производства общая сумма переменных затрат растет линейно, однако величина удельных переменных затрат (т.е. затрат на единицу продукции) не меняется.

Постоянные (или условно-постоянные) затраты (fixed cost)–это затраты,зависящие не от объемовпроизводства, а от времени. Примеры: арендная плата, отдельные виды страховки, и др. С изменением объемов производства не меняется общая сумма постоянных затрат, однако величина удельных постоянных затрат снижается.

Также модель «затраты – объем – прибыль» предусматривает определение той доли цены, которая должна покрыть постоянные затраты предприятия и принести соответствующую сумму прибыли.

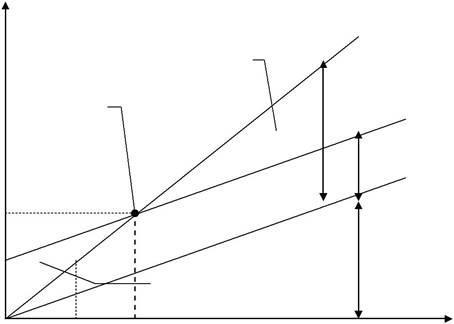

Планирование безубыточности проводят графически или с помощью аналитического (алгебраического) метода. Представим график взаимосвязи между затратами, объемом и прибылью предприятия.

| Издержки и | |||||||||||

| выручка | |||||||||||

| Зона прибыли | |||||||||||

| Маржинальная | |||||||||||

| прибыль | |||||||||||

| Точка | |||||||||||

| безубыточности | |||||||||||

| Постоянные | |||||||||||

| расходы | |||||||||||

| Переменные | |||||||||||

| Зона убытка | |||||||||||

| расходы | |||||||||||

| ТЗ | ТБ | Объем продаж |

1 – постоянные затраты; 2 – переменные затраты; 3 – суммарные затраты; 4 – выручка; ТЗ – точка закрытия; ТБ – точка безубыточности (критический объем продаж).

Зависимость выручки, переменных, постоянных затрат и прибыли от объема выпуска и реализации продукции можно представить в виде формул:

Вр = P × Q;

V = v × Q;

F = const,

где Вр - выручка от продаж;

P -цена за единицу продукции;

Q -объем продаж в натуральном выражении(ед.);

V -общие переменные затраты;

v -удельные переменные затраты(на единицу продукции);

F -общие(суммарные)постоянные затраты.

На основании данной модели можно рассчитать ряд аналитических показателей, помогающих руководителю в принятии решений: маржинальную прибыль, коэффициент маржинальной прибыли, точку безубыточности, силу производственного рычага, запас финансовой прочности.

Маржинальная прибыль –это разность между выручкой от продаж и переменными затратами.Иногдамаржинальную прибыль называют также суммой покрытия (это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли). Маржинальная прибыль (МП) рассчитывается по формуле:

МП = Вр - V.

Маржинальную прибыль можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельная маржинальная прибыль). Экономический смысл этого показателя – прирост прибыли от выпуска каждой дополнительной единицы продукции:

m =(Вр - V)¸ Q = P - v.

Коэффициент маржинальной прибыли (K МП) показывает, какой процент выручки составляет маржинальная прибыль, т.е. процент выручки, идущий на покрытие постоянных затрат и образование прибыли. Он может рассчитываться либо в процентах, либо в. удельных долях:

| KМП | = | Вр - V | = | P - v | |

| Вр | P | ||||

Коэффициент маржинальной прибыли показывает прирост прибыли предприятия в абсолютном выражении при увеличении выручки на 1 рубль:

KМП = D Пр ×D Вр,

где D Пр - изменение прибыли, руб.

D Вр -изменение выручки,руб.

Чем больше коэффициент маржинальной прибыли, тем сильнее меняется прибыль в результате колебаний выручки. Большой коэффициент выручки выгоден в случае, если спрос на продукцию предприятия стабильно высок, тогда как даже небольшой прирост выручки приведет к довольно существенному росту прибыли. Если спрос нестабилен и высока вероятность того, что фактическая выручка окажется меньше запланированной, то высокий коэффициент свидетельствует об увеличении риска убытка. Следовательно, в случае увеличения коэффициента маржинальной прибыли необходимо задуматься о

создании резервов, сохранении запаса ликвидности и др. Коэффициент маржинальной прибыли можно снизить, если увеличить долю переменных затрат и уменьшить долю постоянных затрат.

Точка безубыточности -это объем выпуска,при котором прибыль предприятия равна нулю,т.е.объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным. На графике точка безубыточности соответствует точке пересечения линий суммарных затрат и выручки. Точка безубыточности рассчитывается по формуле:

| TБQ = | F | , | |

| P - V |

где TБQ - точка безубыточности (критический объем в натуральном выражении);

P -цена единицы продукции;

V -переменные затраты на единицу продукции.

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении. Экономический смысл этого показателя – выручка, при которой прибыль предприятия равна нулю: если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток. Формула расчета:

| TБВр = | F × P | = | F | = Q × P, | ||

| P - v | K | МП | ||||

где TБВр - критический объем производства и реализации продукции.

Чем меньше критический объем, тем выше прибыль и меньше операционный риск при прочих равных условиях.

Запас финансовой прочности –это разность между фактическим и критическим объемами выпуска иреализации (в натуральном выражении):

ЗФПа = QФ - Т Б,

где ЗФПа - запас финансовой прочности в абсолютном выражении;

QФ -фактический объем выпуска и реализации продукции.

Сила производственного рычага (Спр) - это отношение маржинальной прибыли (МП) к собственно прибыли:

Спр = МП = Вр - V . Пр Пр

Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на 1%:

D Пр

Спр = Пр ×100,D Вр

Вр ×100

т.е. если прибыль близка к нулю, то сила производственного рычага стремится к бесконечности: даже самые слабые колебания объема производства вокруг критической точки вызывают сильные относительные колебания прибыли.

Зная силу производственного рычага, можно определить, насколько процентов изменится прибыль при изменении выручки на определенный процент:

| D Пр | ×100% = Спр × | D Вр | . ×100%. |

| Пр | D Вр |

Чем больше удельный вес постоянных затрат в общей сумме затрат, тем сильнее действует производственный рычаг. Мощный производственный рычаг – это высокий производственный риск. Поэтому в ситуации, когда спрос нестабилен, рекомендуется снижать постоянные затраты: даже небольшое снижение выручки вызывает резкое падение прибыли. Если спрос стабилен, целесообразно снижать долю переменных затрат и наращивать долю постоянных затрат, так как это приведет к большому росту прибыли.

Планирование безубыточности позволяет оценить результаты деятельность предприятия (находится ли оно в зоне прибыли или в зоне убытков), а также помогает выработать рекомендации по увеличению прибыльности текущей деятельности предприятия.