2015-04-30

2015-04-30 512

512Бюджетное планирование в РФ на федеральном уровне и в субъектах Федерации. Бюджетное планирование в РФ, развитие бюджетирования, ориентированного на результат.

На современном этапе экономических реформ в РФ особую роль приобретает вмешательство государства в бюджетные отношения, а институтом такого вмешательства является планирование.

БП- это централизованное распределение и перераспределение ВВП между звеньями финансовой системы. БП охватывает систему мероприятий по составлению, рассмотрению, утверждению и исполнению государственного бюджета. Сейчас БП присутствует только на стадии составления бюджета. БП- это институт управления бюджетной системой и межбюджетных отношений при составлении бюджетов на основе принципов и методов, исходящих из бюджетной политики государства. Принципы БП: 1)самостоятельность (самостоятельное определение направлений расходов и источников финансирования дефицита) 2) научность (предусматривает непрерывность БП, это реальность, стабильность, сбалансированность бюджета)3) гласность (открытость для общества и СМИ процесса БП, включая возникающие разногласия между законодат. и исполнит.органами власти). Методология (совкупность

методов БП) вкл. следующие методы: 1)балансовый метод 2) нормативный метод 3) экономико-математич.методы

1) Достижение баланса между взаимозависимыми показателями плана, обеспечение их увязки и согласованности(взаимосвязь между доходами и расходами).

2) Имеет широкое применение в БП и заключается в использовании системы норм и нормативов, без них невозможно БП.Это ставки по налогам, минималная З/П.

3) Включает:перманентый метод(предполагает среднесрочное планирование и взаимосвязь бюджетов во времени по доходам и расходам, это плавность перехода это гарантия стабильности). Вариантный подход (предполагает, что бюджет должен составляться в 2-х вариантах –оптимистичный и пессимистичный). Метод резервирования(чтобы сохранить стабильность финанс. ситуацию, исключить негативные последствия, влияющие на бюдж.финансирование, необходимы на всех уровнях бюдж.системы резервы)Источниками покрытия дефицита бюджета –это резерв.

Бюджетное планирование в субъектах федерации осуществляется на основе прогноза социально-экономического развития субъекта на период 1 год, 3 года. Прогноз называется сценарными условиями соц.экон.развития. разрабатывают Министерство экон.развития, инвестициий и торговли субъекта. Основные показатели БП субъекта- это доходы, расходы, дефицит. При составлении используются след.показатели: 1) сценарные условия соц.-экон. развития субъекта на период 2) основные характеристики бюджета субъекта 3) оценка ожидаемого исполнения бюджета текущего периода.

Бюджетирование, ориентированное на результат —методология подготовки и исполнения бюджета,

при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами. Также известны названия данной методологии, как «бюджетирование по результатам» и «программно-целевой подход».

Бюджетная реформа, ориентированная на внедрение БОР в системе органов исполнительной власти в Российской Федерации, осуществляется с 2004 года. Координатором реформы является Министерство финансов Российской Федерации (Департамент бюджетной политики, Департамент межбюджетных отношений). В широком смысле переход к принципам БОР включает:

• Переход в федеральных органах исполнительной власти к управлению по результатам и среднесрочному бюджетированию, ориентированному на результат (СБОР);

• Проведение реформы межбюджетных отношений;

• Проведение оптимизации сети бюджетных организаций;

• Повышение эффективности и результативности бюджетных расходов.

Внедрение управления по результатам в федеральных органах исполнительной власти осуществлялось в 2004—2006 годах в форме эксперимента.

онцепция реформирования бюджетного процесса, ориентированного на внедрение БОР, включает следующие основные задачи:

1. Приближение бюджетной классификации Российской Федерации к требованиям международных стандартов, введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

2. Упорядочение процедур составления и рассмотрения бюджета, через аналитическое разделение действующих и вновь принимаемых расходных обязательств. Действующие обязательства подлежат безусловному включению в расходную часть бюджета, если не принято решение об их отмене или приостановлении. Новые расходные обязательства должны устанавливаться лишь при наличии соответствующих финансовых возможностей на весь период их действия и при условии обязательной оценки их ожидаемой эффективности.

3. Включение в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период. Переход к утверждению перспективного финансового плана Правительством Российской Федерации.

4. Введение в практику бюджетного процесса формирования ведомственных целевых программ, в рамки которых должна быть включена значительная часть бюджетных расходов, осуществляемых по сметному принципу. Ориентация федеральных целевых программ на решение крупных и требующих длительных сроков реализации инвестиционных, научно-технических и структурных проектов межотраслевого характера с четко сформулированными и количественно измеримыми индикаторами результативности.

5. Переход к распределению бюджетных ресурсов между распорядителями бюджетных средств и бюджетными программами в зависимости от планируемого уровня достижения поставленных перед ними

целей, в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

6. Расширение сферы применения механизмов поддержки отобранных на конкурсной основе региональных и муниципальных программ бюджетных реформ в рамках создаваемого с 2005 года Фонда реформирования региональных и муниципальных финансов.

«Финансы» Вопрос 24. Межбюджетные отношения и их особенности в РФ.

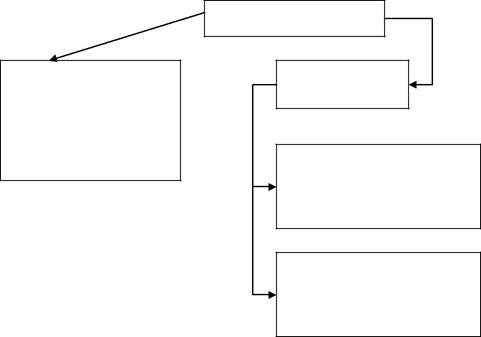

В современ. РФ вопросы реализации межбюдж. отнош-й исключительно актуальны и значимы, однако в научной лит-ре сущ-ет множество определений понятия «межбюджетные отношения». На наш взгляд межбюджетные отношения можно представить в следующей схеме:

Межбюджетные

Разграничение (закрепление) видов расходов и доходов полностью или частично на постоянной основе м/у уровнями бюджетной

Межбюджетное

регулирование

Распределение между бюджетами регулирующих налогов по временным

нормативам

Перераспределение средств из бюджета одного уровня в другой в виде финансовой

помощи

В БК РФ межбюджетные отношения – это отношения м/у органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления. На наш взгляд межбюджетные отношения – это отношения м/у органами власти РФ всех уровней по поводу формирования и использования бюджетных средств, сочетающие интересы всех органов власти. Современные межбюджетные отношения начали формироваться в 1991 году, когда появилась новая бюджетная система (из 3-х уровней) и новая налоговая система. Началась децентрализация бюджетной системы. Каждому уровню бюджетной системы соответствовали свои налоги.