2015-04-30

2015-04-30 1082

1082Эффективность управления, как свидетельствуют результаты анализов многих исследований, зависят от интеллектуального капитала и степени использования элементной базы ИК. Базовой методикой оценки состояния интеллектуального капитала предприятия и процессов управления ИК является модель Нортона-Каплана, которая относится к методам балльных оценок (SC) и смешанных методик оценки, сочетающие финансовые показатели с бальными оценками клиентов, развития, обучения и бизнес-процессов. Схема базовой модели ВSC представлена на рис. 12.2.

Альтернативные модели из методов SC могут содержать другие элементы, с позиций которых оценивается бизнес-деятельность предприятия. Так, например, вместо развития предприятия и обучения используется перспектива персонала: образование, обучение, компетентность, корпоративная культура.

Есть оцениваются не бизнес-процессы, а возможность развития персонала (Модель Мейсель). Анализ описанных методик позволяет установить определенные критерии оптимального выбора и практического использования методов оценки ИК для определения их потенциала.

Оценка финансового состояния

Оценка финансового состояния

|

Оценки Миссия Оценки менеджеров

клиентов стратегии бизнесс-процессов

клиентов стратегии бизнесс-процессов

Оценки менеджеров

развития и обучения

Рисунок 12.2 - Базовая модель оценок ВSC

Методика должна отражать прошлое (финансовые показатели оценки состояния деятельности предприятия), настоящее (состояние рыночных активов, персонала и бизнес-процессов) и будущее (возможности развития элементов ИК) - то есть временные и пространственные характеристики деятельности предприятия.

Вторым важным моментом в практическом использовании методов оценки интеллектуального потенциала является выбор показателей или характеристик оценки элементов ИК.

Критериями выбора рекомендуются следующие:

– с методологической точки зрения:

1) определение стратегических и оперативных целей деятельности предприятия по направлениям деятельности, рынками и клиентами;

2) выделение персонала, ответственного за выполнение задач стратегического и оперативного плана, и информационное обеспечение выполнения предыдущего критерия;

3) выбор метода оценки ИП в соответствии с отраслевой специфики деятельности и определение системы показателей.

При определении системы показателей оценки могут быть рекомендованы следующие принципы выбора:

– внедрение системы показателей оценки ИП и осуществления анализа их динамики и соответствия стратегиям деятельности;

– учет трех групп факторов: затраты, полезности для потребителя, конкурентоспособности;

– учет релевантных затрат на создание (приобретение) и использование элементов ИК;

– адекватный учет доли элементов ИК в общей стоимости или прибыли от деятельности предприятия.

Показатели измерения интеллектуального потенциала предприятия должны отвечать следующим критериям, отражающие категории измерения, направления и показатели измерения, элементы структуры интеллектуального капитала и значение его индикаторов.

В общем случае эти характеристики можно описать следующим образом:

– категории измерения - направления деятельности предприятия (отрасли, рынки, функциональные сферы деятельности: финансы, маркетинг, персонал, производство и т.п.);

– определение направлений измерения - выбор целей в каждом направлении;

– показатели измерения - установление нескольких индикаторов, определяющих стратегию достижения целей;

– элементы структуры - анализ индикаторов и факторов их формирования, установления соответствия между индикаторами и показателями;

– значение измерения - определение значений индикаторов;

– параметры - определение мониторинга и анализа индикаторов оценки деятельности с участием соответствующих элементов интеллектуального капитала.

Методика оценки ИК оцениваемых параметров может содержать отражающие направления деятельности предприятия:

– стратегическое планирование: взаимосвязь целей и стратегий, использование целей, направленных на внешнюю и внутреннюю среду предприятия;

– сферы деятельности: с отраслевого взгляда, с учетной точки зрения (оперативная, финансовая, инвестиционная), с функциональной точки зрения: плановая, учетная, маркетинговая и т.д.;

– описание систем показателей, используемых для оценки и охватывают три обязательных блоки оценки: объект оценки, временной аспект оценки, функциональный аспект, структурный аспект (взаимосвязь с другими элементами системы управления);

– моделирование изменений - циклы оценки, дать оценки и анализа;

– методы методики и инструменты анализа - математические, экспертные, расходные, доходные, рыночные (сравнительные) и т.п.;

– описание процесса оценки - порядок оценки и взаимодействие участников процесса, предусмотренная системой мотивации их участия в процессах совершенствования и оценки.

Перечень оцениваемых показателей может быть классифицирован по следующим признакам:

– временные характеристики оценки деятельности: превращение знаний - производство новых знаний (обработка заказа) маркетинговые действия (поиск новых клиентов) Вспомогательные работы для выполнения заказов, время обучения и получения новых навыков и т.д.;

– объем обязанностей (функциональную нагрузку): выполнение части проекта, управление проектом, работа с конкретным клиентом, поиски новых клиентов и т.д.;

– рост / обновления персонала: стаж работы, уровень образования, расходы на обучение, оценка работы в баллах (индивидуальная, коллективная, доля специалистов в структуре персонала).

Эмпирические исследования использования систем показателей оценки позволяют отсортировать предприятия по следующим направлениям: качество производства и качество продажа, цена, время, гибкость.

Другая система показателей оценки предусматривала следующие группы параметров: потребитель, финансы, время, персонал, инновации. Как финансовые показатели использовались ROI, рост выручки, рентабельность продаж, доля продаж на рынке и т.п..

Проведенные исследования зарубежного опыта использования различных систем показателей оценки достижений доказывают эволюционная развития показателей управления деятельностью предприятия и необходимость сочетания для конкретного предприятия собственной стратегии развития и систем его оценки с методами и инструментами ВSC, которая является самой популярной методике.

Оценка стоимости элементов интеллектуального потенциала основывается на понимании того, что любой объект проходит стадию своего рождения, сопровождается необходимыми затратами. В дальнейшем права на любой объект могут выступать предметом обмена на рынке, и возникает возможность оценить его на основе статистики рыночной продажи. С другой стороны, любое приобретение в условиях рыночной экономики рассматривается с позиций эффективности инвестиций, поэтому объект оценки можно рассматривать как источник выгод, на получение которых рассчитывает его владелец.

Соответственно этому различают подходы к оценке стоимости, каждый из которых характеризуется собственными методами и приемами: доходный подход; сравнительный (рыночный) подход; затратный подход.

Каждый подход позволяет подчеркнуть определенные характеристики объекта. Так, в процессе оценки с позиции доходного подхода основным фактором, определяющим стоимость объекта, выступает доход, этот объект способен генерировать. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях.

Сущность методов доходного подхода заключается в прогнозировании будущих доходов от использования объекта на один или несколько лет с последующим преобразованием этих доходов в текущую стоимость объекта.

При этом имеют значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс.

Преобразование будущих доходов на величину текущей стоимости осуществляется с помощью специальных коэффициентов - ставки дисконта или коэффициента капитализации, рассчитываются по данным рынка.

Ставка дисконта - это необходимое для инвесторов ставка дохода на вложенный капитал по сравнению с уровнем риска объекта.

Она должна рассчитываться с учетом влияния трех факторов:

– наличия у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации;

– необходимость учета для инвесторов стоимости денег во времени;

– фактора риска или степени вероятности получения ожидаемых в будущем доходов.

Существуют различные методы определения ставки дисконта, наиболее распространенными из которых являются:

– модель средневзвешенной стоимости капитала - для денежного потока всего инвестированного капитала;

– модель оценки капитальных активов - для денежного потока собственного капитала;

– метод кумулятивного построения.

Ставка (коэффициент) капитализации - это коэффициент, применяемый для определения стоимости объекта, исходя из ожидаемого дохода от его использования при условии, что доход предусматривается неизменным в течение определенного периода в будущем. Ставка капитализации характеризует норму дохода на инвестированный капитал (собственный и / или заемный) и норму его возврата.

Сравнительный, или рыночный, метод оценки предусматривает определение стоимости объекта оценки по результатам сравнения его характеристик с аналогичными объектами, цена на которые известная.

Стоимость объекта оценки при данном подходе определяется минимальной стоимости объекта с аналогичной полезностью, т.е. этот подход отражает принцип замещения.

Затратный метод оценки предусматривает калькулирования всех расходов, связанных с воспроизведением этого интеллектуального актива.

С развитием рыночных отношений в составе имущества предприятий появился новый вид активов, отличительной особенностью которых является отсутствие вещественной формы - нематериальные активы.

Обобщая опыт зарубежных и украинских ученых в использовании различных методов оценки результатов деятельности и интеллектуальных активов, предлагается методика оценки интеллектуального потенциала предприятия, которая сочетает количественные и качественные параметры оценки и отражает упомянутые требования к выбору и анализа его элементов.

Как характеристики объектов анализа и оценки выбираются следующие: энергетичность, информационность, инновационность, конкурентоспособность определенных интеллектуальных активов. Важнейшими показателями выбранных характеристик в общем случае могут быть:

– по энергетичности: доля управленцев в общей численности работников, производительность управленцев;

– по информативности - объем нематериальных активов и их структура, использование современных методов управления;

– по конкурентоспособности - результативность деятельности (в абсолютных и относительных измерениях), деловая активность;

– по инновационности - интеллектуальная собственность инновационного типа и ее структура, объем продаж инновационной продукции.

В табл. 12.4 представлены показатели оценки интеллектуального потенциала предприятия, выбранные в соответствии с методологией его анализа и требований рыночной оценки на основе количественных измерений.

Таблица 12.4 - Показатели оценки интелектуального потенциалу предприятия

| Елементы ІК (хо) | Характеристики ІП (yі) | Показатели измерения ІП (рj) |

| Человеческие ресурсы | Енергетичность | Доля висококвалификованого персонала в общей числености персонала |

| Продуктивность персонала | ||

| Структурные активы | Информативность | Доля затрат на информационные базы в объеме затрат на инновации |

| Показник фінансового левериджу | ||

| Рыночные активи | Конкурентность | Рентабельность продаж |

| Рентабельность активов | ||

| Интелектуальна собственность | Инновационность | Доля инновационной продукции в объеме продаж |

| Доля нематериальных активов в общем объеме активов |

Выбор описанных показателей как критериев оценки интеллектуального потенциала предприятия обусловлен возможностями использования публичных данных о предприятии, представленных в его финансовой и статистической отчетности.

Уровень каждого показателя интеллектуального потенциала определяется (Rip) по формуле 12.6.

| Rip = R (pjk) – max R (pj), | (12.6) |

где к - соответствующее исследуемое предприятие;

R (pjk) - уровень j-показателя к предприятия.

Описаны показатели могут быть использованы как для формирования интегральной оценки интеллектуального потенциала, так и графических методов оценки. Интегральная оценка определяется как сумма показателей с соответствующими весами, визначаэться по формуле 12.7.

| ІRip = Ʃj Pj Vj, | (12.7) |

где Vj - весы соответствующих показателей интеллектуального потенциала.

Графическая интерпретация индикативного анализа интеллектуального потенциала улучшает восприятие оценок и играет важную роль в принятии оперативных решений по деятельности предприятия.

График характеризует текущее состояние предприятия и определяет направление изменений. Аналогичные данные о конкурирующих предприятия позволяют определить уровень конкурентоспособности, а данные о динамике разных лет - выявлять тенденции и управлять отклонениями.

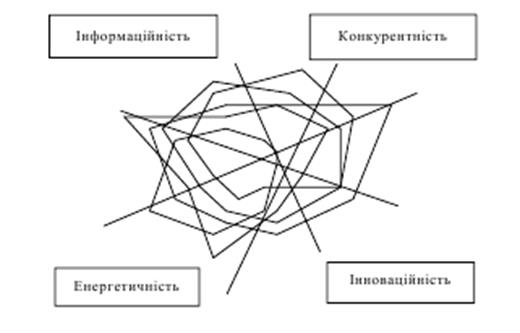

На рис. 12.3 представлены индикативной оценке интеллектуального потенциала предприятий легкой промышленности, использующих инновации в своей деятельности и имеют наивысшую результативность, измеряемая размером доходов.

Рисунок 12.3 - Диаграмма показателей интелектуального потенциала предприятий легкой промышленности

Как видно из диаграммы, высокие уровни инновационности и информативности обеспечивают высокую конкурентность и низкий уровень энергетичности деятельности предприятия. Графическая интерпретация показателей интеллектуального потенциала позволяет оценить отставание от конкурентов или опережение их по отдельным показателям.

Представленная методика оценки интеллектуального потенциала предприятия имеет характер экспресс-методики благодаря использованию публичных данных для анализа, учету возможностей предприятия и его положения на рынке, небольшом объеме оцениваемых параметров и простоте их расчетов. Методика может использоваться как для внешней оценки, так и самооценки и определение стратегий развития.

Каждое предприятие, учитывая специфику своей деятельности, собственную конфигурацию возможностей и факторов внешней среды, определяет собственную систему показателей для расчета интеллектуального потенциала и определения стратегии изменений. Есть оценки интеллектуального потенциала предприятия может здийнюватись на принципах самооценки и прикладного выбора параметров оценки.

Практическое использование систем показателей оценки интеллектуального потенциала предприятия позволяет выделить ряд проблем их применения.

К ним относится необходимость мотивации персонала по инновационному развитию и использованию потенциала, формирование системы оценочных параметров и ее внедрение в бизнеспрактику предприятия.

Решение этих проблем определяет направления теоретических разработок методов и инструментов оценки, а также формулировки прикладных методик оценки.