2015-05-05

2015-05-05 291

291Прежде всего рассмотрим понятие дополнительных капитальных вложений. Для упрощения допустим, что имеются лишь два сравниваемых варианта. Обозначим индексом 2 вариант, требующий больших капитальных вложений и обеспечивающий меньшую себестоимость, т.е. К2> К1, С2< С1. Тогда капитальные вложения в размере (К2 – К1) будут представлять из себя дополнительные капитальные вложения по отношению к первому варианту (превышение К2 над К1).

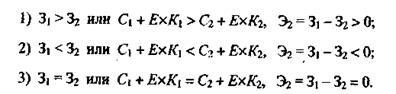

Действительно, если предположить, что К1 обеспечивает получение заданного результата (выручки), то дополнительные капитальные вложения (К2 – К1) вызывают снижение себестоимости годовой продукции на сумму (С1 – С2). Предположим также, что имеется возможность варьировать приемлемую норму рентабельности инвестиций, т.е. привлекать их из разных источников. При этом принципиально возможны следующие три случая:

Очевидно, что первый случай будет иметь место при низких приемлемых значениях нормы рентабельности инвестиций, привлекаемых из дешевых источников, когда вклад нормальной прибыли Е х К в величину 3 будет незначительным. Здесь разность приведенных затрат Э2 представляет собой экономическую прибыль, (сверхприбыль или сверхнормальную прибыль), обусловленную принятием лучшего инвестиционного решения вместо возможного принятия первого варианта. Она характеризует сравнительную потенциальную эффективность второго варианта (п. 4.12.1).

Второй случай, наоборот, относится к высоким приемлемым значениям нормы рентабельности, когда инвестиции привлекаются из дорогих источников. Здесь экономическая прибыль от принятия второго варианта отрицательна, он не приемлем.

Равенство приведенных затрат двух сравниваемых вариантов (экономическая прибыль равна нулю, сравниваемые варианты равноэффективны третий случай) будет иметь место при некотором среднем значении нормы рентабельности.