2015-04-20

2015-04-20 973

973Существует две основные формы кредита

- банковский

- коммерческий

Они отличаются по составу участников, динамике движения, величине процента, сфере функционирования.

Коммерческий кредит – кредит, предоставляемый одним предприятием другому в виде продаж товаров с отсрочкой платежа. Договорами может предусматриваться предоставление коммерческого кредита в виде:

- аванса

- предварительной оплаты

- отсрочки и рассрочки оплаты товаров

Основное средство коммерческого кредита – вексель. Объект кредитной сделки – капитал.

Цель коммерческого кредита – ускорить реализацию товаров и соответственно ускорить процесс движения получаемой прибыли. Процент по коммерческому кредиту на практике меньше банковского.

------------------------------------------------------------БИЛЕТ 13------------------------------------------------------------

1. Цена капитала - одна из основных концепций финансового менеджмента. Цена капитала - это плата за использование того или иного источника финансирования предприятия, причем не только заемного, но и собственного капитала. Каждый из таких источников имеет цену. Она выражается в процентах к величине используемого капитала. По отношению к собственному капиталу цена - это дивиденды акционерам, издержки, связанные с эмиссией акций, и т.п. Цену капитала не следует отождествлять со стоимостью предприятия (бизнеса) или стоимостью имущества предприятия. Для одних видов капитала его цена достаточно четко выражена, для других ее необходимо рассчитывать. Цена капитала показывает минимально допустимый уровень доходности операций хозяйствующего субъекта. Цена капитала дает возможность обосновывать принимаемые инвестиционные решения, определять финансовые издержки, оптимизировать структуру капитала и др. Различают цены собственного капитала, привлекаемого за счет внутренних и внешних источников. Цена капитала зависит от многих факторов. Это спрос и предложение капитала, уровень конкуренции на финансовых рынках, степень развития финансовых рынков, уровень риска финансовых активов и др. Цена капитала связана с его отдачей (рентабельностью). Последняя должна быть выше цены капитала, иначе его использование теряет смысл. Цена капитала является одним из критериев осуществления инвестиционных проектов.

В статье “Ценообразование на финансовых рынках: теория рыночного равновесия в условиях риска” (1964) он показал, что для современной экономики характерно, что субъект хозяйственной деятельности (потребитель или производитель) утратил характер “экономического человека”, который руководствовался своим частным интересом, и поступки которого зависели от исходных величин, не поддающихся измерению. Человек стал активно действующим субъектом экономической жизни, часто выступающим и хитро, и отважно, и раскованно в условиях ответных реакций противоборствующих субъектов и сил. Он стремится к завоеванию выгодных для него условий, использует все возможные экономические средства для достижения максимального дохода. Он не только убирает преграды со своего пути, но и вступает в любой оправданный компромисс, когда это выгодно, с экономическими противниками против всех остальных. У. Шарп сделал вывод, что в современной экономике активному экономическому субъекту просто необходима выработка своей собственной стратегии и тактики, особенно на финансовых рынках - рынках капиталов и ценных бумаг.

У. Шарп, акцентируя внимание на скрупулезном изучении положения компаний на рынке ценных бумаг, подчеркивает, что на финансовых рынках типичной тенденцией стало появление диверсифицированых корпораций, в которых все менее отчетлив контроль со стороны владельцев крупных пакетов акций. Развитие корпоративной формы собственности ведет к тому, что на рынках ценных бумаг с фиксированными доходами перестает преобладать принцип “покупки и хранения”, согласно которому ценные бумаги покупались и хранились в течение длительного времени. При распыленности акций финансовый рынок характеризуется, напротив, высокой ликвидностью и динамичностью развития, поскольку зависит от интересов множества различных групп собственников капитала. А эти интересы часто далеко не однозначны (крупные и мелкие акционеры, акционеры и кредиторы и т.д.). Поэтому хозяйственная деятельность крупных компаний часто практически не зависит от характера контроля. Именно менеджеры, ответственные за управление портфелями инвестиций, обеспечивают “общепринятое поведение” в сфере распределения прибылей на дивиденды и резервы, уровень задолженности и т.д.

Как полагает У. Шарп, устойчивость прибыльности индивидуального капитала связана с действием двух различных факторов. Первый фактор определяется объективными различиями в уровне риска, сопровождающего функционирование индивидуального капитала в различных сферах и сегментах рынка. А второй отражает различия в “монопольной силе” между корпорациями. И фактор риска, и фактор монополии влияют на устойчивость прибыли крупной корпорации по-разному. Так, если различия в устойчивости прибыли определяются в основном степенью риска, то нестабильность прибыли должна компенсироваться ее величиной. Если же она зависит от фактора монополии, то менее высокая прибыль будет более положительно связана с ее устойчивостью.

Исходя из этих зависимостей, У. Шарп совместно с Линтнером предложил получившую широкую известность модель ценообразования на рынке капиталов и ценных бумаг - САРМ - признанную в настоящее время концепцию обоснования зависимости между рисковыми и устойчивыми курсами ценных бумаг на финансовых рынках. Вместе с группой ученых из “Рэнд корпорейшн”, использовав разработки Марковица, У. Шарп внес заметный вклад в теоретическое обоснование того, как вкладчик капитала может варьировать степенью риска, составив эффективный портфель ценных бумаг с учетом оптимального соотношения дохода, риска и структуры пакета ценных бумаг.

Инвестор, стремящийся к максимизации дохода и к минимизации риска, будет стремиться составить портфель, максимально приближенный к эффективному. И общий процесс формирования таких портфелей будет продолжаться до тех пор, рока все инвесторы не достигнут идеальной структуры своих портфелей, а рынок ценных бумаг - равновесия. На протяжении этого периода цены одних акций будут расти, а других падать, что в свою очередь окажет влияние на изменение ожидаемых отдельными инвесторами уровней дохода, а также на соотношения между доходностью акций и риском достижения такой доходности.

В условиях видоизменения рынка в направлении гибкости и универсальности, когда все большее значение стали приобретать его краткосрочные, а не долгосрочные перспективы, появилась острая необходимость глубокого изучения таких становящихся важными моментов, как краткосрочный доход и гибкость портфеля инвестиций, т.е. возможностей быстрой замены ценных бумаг. Эта новая ситуация на финансовых рынках стимулировала разработку У. Шарпом в книге “Портфельная теория и рынки капиталов” (1970) методов активного управления портфелями инвестиций по средневзвешенным срокам погашения всего портфеля и по секторам рынка, а также через создание специализированных и структурированных портфелей, через разработку специального индекса-ориентира, отражающего чувствительность портфеля к изменению процентных ставок и через другие важные характеристики.

В данной работе У. Шарп дополнил свои разработки определением зависимости между ожидаемой доходностью и риском обладания отдельными акциями, составившими портфель. Для этого он ввел условное деление риска на две части: риск систематический и риск специфический, где первая часть представляет собой следствие неблагоприятных общеэкономических условий, а вторая - результат воздействия случайных факторов, касающихся отдельных предприятий. При большом массиве акций в портфеле может быть существенно ограничен риск первого вида - систематический, - не поддающийся надежной страховке на уровне отдельных предприятий. В связи с этим в условиях равновесия на финансовом рынке могут формироваться рациональные взаимосвязи между ожидаемым уровнем доходности и рисковыми покупками отдельных акций, поскольку благодаря применению эффективной диверсификации портфеля акций специфический риск можно существенно минимизировать, а в ряде случаев даже полностью исключить.

На основе модели У. Шарпа была разработана так называемая “концепция бета”, с помощью которой измерялась степень риска при составлении портфеля ценных бумаг путем разработки шкалы диверсифицированных вложений капитала. Ученые-экономисты часто используют “метод бета” при сравнении степени риска в смешанных вкладах капитала с аналогичным риском однотипных вложений.

В крупной работе “Капиталовложения” (1978) У. Шарп сделал важный вклад в фактически новую специфическую область экономической деятельности - “финансовую экономику”. Доступная форма изложения, присущая работе, по сути вводит предпринимателя в “кухню” финансового бизнеса, а основные ее идеи легли в основу учебников по данному предмету.

Трудности “плавания” в море финансовой экономики У. Шарп видит в том, что на нее непрерывно оказывают воздействие поступки и оценки людей (например, покупка и продажа ценных бумаг на рынке), а ее участники все время находятся в системе, где постоянно меняются местами причины и следствия. Не говоря уже о том, что эта экономика постоянно подвержена колебаниям экономических циклов, конъюнктуры, спроса и предложения, темпов инфляции, государственного регулирования, политики центральных банков, других внешних и внутренних факторов.

Финансовая экономика, состоящая из современных финансовых рынков, тем не менее, по убеждению У. Шарпа, приобрела относительную технико-организационную целостность не только в национальных рамках, но и в мировом масштабе. Рынки совершенствуются, возникают новые типы операций. Так, валютный рынок обслуживает оборот товаров, услуг, капиталов, определяет валютные курсы на основе балансирования спроса и предложения, формирующихся под воздействием экономических, политических и других факторов, предоставляет механизмы для защиты от валютных рисков и для приложения венчурных (рисковых) капиталов. В частности, защита от валютного риска превратилась в неотъемлемую часть повседневной деятельности банков и корпораций, поскольку возросли колебания валютных курсов и усложнилось их прогнозирование. Выросла зависимость конечных финансовых результатов от валютного риска, а следовательно, необходимость более обоснованных и промоделированных действий на финансовых рынках. Именно тщательный анализ повседневно меняющейся ситуации (уровня деловой активности, инвестиций, фаз цикла, состояния международных расчетов, платежных балансов, соотношения уровней инфляции, размеров дефицитов государственных бюджетов) должны, по убеждению У. Шарпа, учитываться в финансовой экономике и, в особенности, при инвестировании средств на рынках ценных бумаг.

*************

Капитал фирмы является одним из факторов производства наряду с природными и трудовыми ресурсами. Капитал — стоимость, авансируемая в производство с целью получения прибыли.

Термин «капитал» неоднозначно трактуется в экономической ли-тературе. С одной стороны, под капиталом фирмы подразумевают сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли, содержащуюся в балансе предприятия. Величина капитала рассчитывается как разность между стоимостью активов фирмы и ее кредиторской задолженностью.

С другой стороны, под капиталом понимают все долгосрочные источники средств.

Термин «капитал» часто используют и для характеристики активов предприятия. При этом он подразделяется на основной капитал (долгосрочные активы, в том числе незавершенное строительство) и оборотный капитал (все оборотные средства предприятия).

Встречаются также определения капитала как общей стоимости средств в денежной, материальной и нематериальной формах, инвести-рованных в формирование его активов.

В западной литературе под термином «капитал» понимают все источники средств, используемые для финансирования активов и операций фирмы, включая краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции (пассив баланса).

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.

Стоимость капитала является показателем прибыльности опера-ционной деятельности фирмы, т.е. выступает минимальной нормой формирования операционной прибыли предприятия.

Капитал фирмы является одним из факторов производства наряду с природными и трудовыми ресурсами. Капитал — стоимость, авансируемая в производство с целью получения прибыли.

Термин «капитал» неоднозначно трактуется в экономической ли-тературе. С одной стороны, под капиталом фирмы подразумевают сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли, содержащуюся в балансе предприятия. Величина капитала рассчитывается как разность между стоимостью активов фирмы и ее кредиторской задолженностью.

С другой стороны, под капиталом понимают все долгосрочные источники средств.

Термин «капитал» часто используют и для характеристики активов предприятия. При этом он подразделяется на основной капитал (долгосрочные активы, в том числе незавершенное строительство) и оборотный капитал (все оборотные средства предприятия).

Встречаются также определения капитала как общей стоимости средств в денежной, материальной и нематериальной формах, инвести-рованных в формирование его активов.

В западной литературе под термином «капитал» понимают все источники средств, используемые для финансирования активов и операций фирмы, включая краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции (пассив баланса).

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.

Стоимость капитала является показателем прибыльности опера-ционной деятельности фирмы, т.е. выступает минимальной нормой формирования операционной прибыли предприятия.

Основными элементами заемного капитала предприятия являются долгосрочные ссуды банка и выпущенные предприятием облигации.

Прежде всего цена заемного капитала зависит от влияния многих факторов, таких как виды используемых процентных ставок (фиксированная или плавающая), разработанная схема начисления процентов и погашения долгосрочной задолженности, необходимость формирования фонда погашения задолженности и др.

Стоимость капитала – цена, которую предприятие платит за его привлечение из различных источников.

Стоимость капитала предприятия

Мера прибыльности операционной деятельности

Показатель стоимости капитала, используемый как критериальный в процессе осуществления реальных инвестиций

Стоимость капитала служит базовым показателем формирования эффективности финансового инвестирования

Показатель стоимости капитала выступает критерием принятия управленческих решений относительно аренды (лизинга) или приобретения в собственность производственных ОС

Показатель стоимости капитала в разрезе отдельных его элементов используется в процессе управления структурой капитала на основе механизма финансового рычага

Уровень стоимости капитала является измерителем рыночной стоимости предприятия

Классическая мера отношения прибыльности к рискованности – коэффициент ШАРПА – может быть выражена следующим образом:

Где E – ожидаемая доходность; I – безрисковая процентная ставка; sd – стандартное отклонение прибыли.

E – выражается обычно как процентная доходность. Как правило, ожидаемая доходность предполагается равной средней доходности в прошлом.

Введение «I» в коэффициент Шарпа раскрывает, что инвестор всегда мог бы заработать определенную безрисковую прибыль — например, инвестируя в облигации или разместив свои денежные средства на банковском депозите. Таким образом, доходность, превышающая безрисковую ставку, интереснее для инвестора.

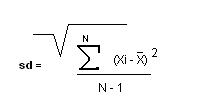

Формула для стандартного отклонения такова:

где X — среднее значение; X — отдельные значения данных; N - количество данных; sd — стандартное отклонение — это статистическая величина, предназначенная для измерения степени разброса данных доходности фонда.

Для расчета стандартного отклонения мы заходим на сайт интересующего нас фонда в тот раздел, где публикуется стоимость пая за каждый день жизнедеятельности фонда. И высчитываем доходность фонда. Берем сегодняшнее значение стоимости пая, вычитаем из него вчерашнее значение, потом разницу делим на значение вчерашней стоимости пая и умножаем на 100, тем самым переводя доходность в проценты. Таким образом мы можем высчитать и месячное стандартное отклонение, беря для расчетов стоимость пая, к примеру, на каждое первое число каждого месяца. Из полученных данных ежедневной доходности вычисляем среднюю доходность, т. е. на сколько в среднем каждый день прирастал наш пай в процентах. Далее самое интересное. Из каждого ежедневного значения доходности фонда вычитаем его среднюю доходность и полученное значение возводим в квадрат. После суммирования всех значений делим их на их же количество за минусом единицы и извлекаем из полученного значения корень. Со стороны все эти вычисления могут показаться сложными, и к тому же все фонды публикуют свои значения коэффициента Шарпа на своих сайтах. Так зачем же нам напрягаться со всеми этими расчетами? Хороший вопрос, давайте разбираться. Как правило, фонды публикуют значение коэффициента Шарпа, рассчитанного на основании месячных данных. А они сильно сглаживают колебания стоимости пая. Если вы пассивный инвестор с широким инвестиционным горизонтом, то, в принципе, вам подойдет и месячный срез данных. Но если вы каждый день следите за судьбой своих активов, то для лучшего выбора нужного вам фонда подойдет только анализ ежедневных данных. И в этом случае стоит заняться подсчетами, тем более на компьютере все это делается очень быстро. Месячный срез данных может показывать вам спокойное поступательное движение актива, но внутри месяца сам актив может претерпевать значительные изменения как в лучшую сторону, так и худшую, и для более точной оценки качества управления вашими активами стоит изучить их дневную динамику.

Хотя коэффициент Шарпа — полезный способ измерений, у него есть несколько потенциальных недостатков. Коэффициент Шарпа не делает различий между колебаниями стоимости активов вверх и вниз. Коэффициент Шарпа измеряет волатильность, а не риск. А это не обязательно одно и то же. С точки зрения меры риска, используемой в коэффициенте Шарпа, т. е. стандартного отклонения доходности, колебания вверх и вниз рассматриваются как в равной степени плохие. Таким образом, коэффициент Шарпа показывал бы в невыгодном свете управляющего, у которого периодически наблюдались бы резкие увеличения активов, даже если бы падения стоимости активов были малы.

Сравним гипотетическое движение активов фонда С, где время от времени наблюдается рост активов и отсутствует их падение, и фонда D, который имеет несколько падений стоимости активов. Хотя оба фонда зафиксировали равную прибыль за период в целом, и фонд D столкнулся с несколькими отрицательными переоценками, в то время как у фонда С их не было, коэффициент Шарпа оценил бы фонд D выше. Такой исход — прямое следствие того факта, что коэффициент Шарпа оценивает верхнюю волатильность точно так же, как и нижнюю. Поэтому к оценкам качества управления фондом следует приба-* вить еще и визуальный анализ кривой доходности для выявления явных различий между кривыми доходности интересующих нас фондов

Мера риска в коэффициенте Шарпа (стандартное отклонение) измеряет волатильность актива. Для того чтобы получить максимальное значение коэффициента Шарпа, управляющей компании нужно накупить в фонд активов, обладающих самой маленькой волатильностью. А у каких активов самая маленькая волатильность? Конечно же, у облигаций. Коэффициент Шарпа у фондов облигаций в разы выше, чем у фонда акций. Следующими идут смешанные фонды, где наряду с акциями есть и облигации. Но сами понимаете, доходность этих фондов ниже, чем у фондов акций, которые нас интересуют. Но такое улучшение коэффициента Шарпа относится к структурным и никак не характеризует качество управления фондами. А если разбираться с акциями и выискивать в них для покупки те, у которых самая маленькая волатильность для улучшения показателя коэффициента Шарпа, то сразу видно, что эти акции находятся в боковом дрейфе, т. е. не растут, но и не падают. А как же фонд с такими активами будет зарабатывать? Да никак. Рост цены на акцию — это есть взрыв волатильности и, соответственно, влечет за собой уменьшение значения коэффициента Шарпа. Кажется, что этот инструмент оценки качества управления активами оказался в конце концов совсем ненужным. Но это не так. Коэффициент Шарпа — очень важный для нас показатель качества управления, но в силу своих особенностей он не может быть единственным инструментом в нашем арсенале. Конечно, у интересующих нас фондов коэффициент Шарпа будет разным, но мы будем обращать внимание только на значительные его отличия в худшую сторону для уменьшения числа претендентов на наши деньги. В действительности у нас останется небольшой список лучших фондов, у которых коэффициент Шарпа будет практически одинаков. И для дальнейшего отбора нам понадобятся дополнительные показатели качества работы управляющей компании.

Помните, выше было сказано, что мы не будем стремиться вкладывать свои кровные в ПИФ с невероятно (подозрительно) большой доходностью. Мы все понимаем, что рост стоимости пая привязан к росту всего фондового рынка. И если рынок не растет, то и стоимость нашего пая не сможет подняться. Поэтому мы при отборе фондов решили остановиться на тех, чья доходность сопоставима с доходностью, показанной всем рынком.

Но, конечно, мы не можем отказать управляющим в их мастерстве управления, которое позволит кривой доходности нашего пая быть более сглаженной и, возможно, благодаря этому получить наши средства в управление. Таким образом, мы должны выявить фонды, управляющие которых не прикладывают своих сил для улучшения качества управления. Они просто покупают ценные бумаги и тупо смотрят, как цены на них то растут, то падают. Сразу надо исключить из дальнейших наших исследований «индексные» фонды, которые в силу их инвестиционной декларации не могут действовать иначе. Как мы говорили ранее, это тоже не так плохо в нашей стране, но целью наших текущих исследований все-таки является выявление мастерства управления фондом со стороны управляющей компании, а не поиск удачных международных рынков для инвестирования.

Итак, для выявления показателя активности управления нашими денежными средствами нам понадобится соотношение между изменением стоимости пая и изменением индекса. Для отражения изменения рынка в целом применили тождество, рынок — индекс РТС. Индекс РТС хорошо отражает изменения всего рынка, так как в его расчет включены изменения стоимости большого количества активов, которые отражают изменения во всех сегментах нашего рынка акций. Если бы мы изучали фонды, которые специализируются на инвестициях только в «голубые фишки», то для отражения рынка в целом нам бы больше подошел индекс «ММВБ-10», но такие фонды нужно поискать, и для широты охвата наших исследований будем применять индекс РТС.