2015-04-20

2015-04-20 3300

3300Марксистская теор. заключ. в том, что основой существования и развития общества являются материальное производство и изменения, обусловленные сдвигами в сфере производства, прогресс производительных сил. С развитием производства создаются новые общественные отношения. Совокупность производственных отношений, материальный базис общества определяют формы сознания, юридическую и политическую надстройку. Право, политика, религия управляются базисом.

Неоклассическая теор. производ. — экономические теории, рассматривающие взаимодействие между производством и распределением его результатов среди участников производства. Первоначально теории производительности выступали в виде теории факторов производства, согласно которой каждый фактор производства (труд, капитал, земля) участвует в создании стоимости общественного продукта и получает соответственный доход в форме заработной платы, прибыли и ренты. В конце XIX века американским экономистом Дж. Б. Кларком была разработана теория предельной производительности, которая под предельным продуктом понимала «естественный», «справедливый» уровень дохода, выплачиваемого каждому из факторов производства. Теории производительности тесно связаны с теорией вменения и теорией предельной полезности.

Вопрос. Показатели рентабельности производства.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы: 1. Рентабельность продукции, продаж (показатели оценки эффективности управления); 2. Рентабельность производственных фондов; 3. Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рентабельность производства. Прибыль в рыночных условиях является главной целью предпринимательства и критерием эффективности. Существует абсолютный и относительный показатели прибыли. Абсолютная величина прибыли выражается массой прибыли. Однако сама по себе масса прибыли не дает оценки уровня эффективности работы предприятия. Поэтому данная величина всегда должна сопоставляться с затратами или используемыми ресурсами. Важен при этом и показатель динамики прибыли, сравнение ее величины в данном году с соответствующей величиной предыдущих лет.

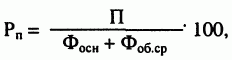

Относительным показателем прибыли является рентабельность. Рентабельность - это показатель эффективности единовременных и текущих затрат. Различают рентабельность производства и рентабельность конкретного вида продукции. Рентабельность производства показывает, насколько результативно используются основные и оборотные фонды на предприятии. Она определяется как отношение годовой прибыли к сумме среднегодовой стоимости основных фондов и оборотных средств:

где Рп - рентабельность производства, %; П - полученная прибыль; Фосн - среднегодовая стоимость основных фондов; Фоб.ср - величина оборотных средств.

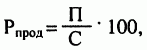

Рентабельность продукции показывает результативность текущих затрат. Она определяется отношением прибыли от реализации готовой продукции к себестоимости продукции:

где Рпрод - рентабельность реализуемой продукции, %; П - прибыль от реализации продукции; С - себестоимость реализуемой продукции.

Рентабельность продукции можно определять как в целом по всей продукции, так и по отдельным ее видам.

Основными путями повышения рентабельности являются увеличение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому содействует широкое применение в производстве результатов научно-технического прогресса, ведущее к росту производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, используемых в производстве.