2015-04-30

2015-04-30 3522

3522| Наименование показателя | Код строки | На начало отчетного периода | На конец отчетного периода |

| АКТИВ | |||

| Раздел I.ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | |||

| Основные средства | |||

| Незавершенное строительство | |||

| Долгосрочные финансовые вложения | |||

| Прочие внеоборотные активы | |||

| Итого по разделу I | |||

| Раздел II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи – более 12 мес.) | |||

| Дебиторская задолженность (платежи – менее 12 мес.) | |||

| Краткосрочные финансовые вложения (за исключением денежных эквивалентов) | |||

| Денежные средства и денежные эквиваленты | |||

| Прочие оборотные активы | |||

| Итого по разделу II | |||

| БАЛАНС стр.(190 +290) | |||

| ПАССИВ | |||

| Раздел III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | |||

| Добавочный капитал (без переоценки) | |||

| Резервный капитал | |||

| Фонд социальной сферы | |||

| Целевые финансирование и поступления | |||

| Нераспределенная прибыль прошлых лет | |||

| Непокрытый убыток прошлых лет | |||

| Нераспределенная прибыль отчетного года | |||

| Непокрытый убыток отчетного года | |||

| Итого по разделу III | м | ||

| Раздел IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | |||

| Прочие долгосрочные обязательства | |||

| Итого по разделу IV | |||

| Раздел V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | |||

| Кредиторская задолженность | |||

| Задолженность участникам по выплате доходов | |||

| Доходы будущих периодов | |||

| Резервы предстоящих периодов | |||

| Прочие краткосрочные обязательства | |||

| Итого по разделу V | |||

| БАЛАНС стр.(490+590+690) |

Предлагаемую шкалу по оценки риска следует рассматривать как индикатор оценки негативных последствий риска. Её данные, особенно в условиях становления рыночных отношений, не являются универсальными. Поэтому подобного типа шкалы разрабатываются для предприятий различных организационно-правовых форм предпринимательства с учетом специфики и отраслевой принадлежности.

Оценка риска потери платежеспособности

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов. Оценка риска потери платежеспособности непосредственно связана с анализом ликвидности активов и баланса в целом [60].

Следовательно, фактором риска является нарушение ликвидности баланса, а его последствием – неспособность предприятия своевременно покрывать обязательства своими активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств [60].

Тем самым риск потери предприятием платежеспособности характеризует его неспособность погасить в срок свои финансовые обязательства.

Данный вид риска оценивается с позиций краткосрочной перспективы на основе абсолютных и относительных финансовых показателей. Оценка данного вида риска может быть как приближенной, так и более детальной.

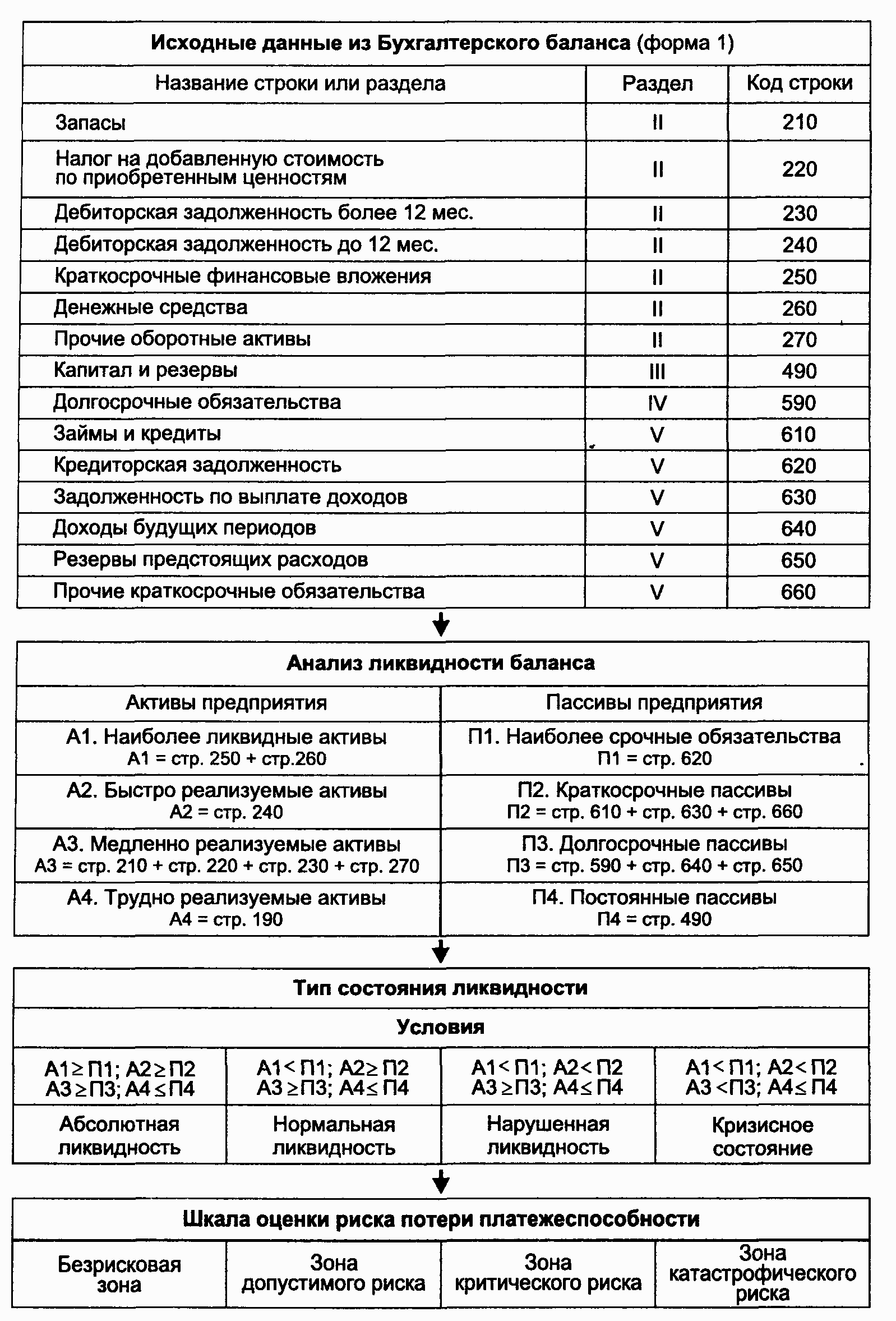

Исходной информацией для приближенной оценки риска потери платежеспособности служат данные бухгалтерского баланса (форма 1), а в качестве абсолютных финансовых показателей – средства по активам и обязательства по пассивам, сгруппированные по определенным признакам [60].

Методика оценки потери платежеспособности представлена на рисунке 3.6.

Рисунок 3.6 – Структура методики оценки риска потери платежеспособности [60]

Методика оценки потери платежеспособности включает в себя следующие блоки [60]:

1. Подготовка исходных данных на основе бухгалтерского баланса (форма 1);

2. Ранжирование активов по степени их ликвидности на группы: группа А1 – наиболее ликвидные активы (минимальный риск ликвидности); группа А2 – быстрореализуемые активы (малый риск ликвидности); группа А3 – медленно реализуемые активы (средний риск ликвидности); группа А4 – трудно реализуемые активы (высокий риск ликвидности);

3. Ранжирование пассивов по степени срочности оплаты обязательств на группы: группа П1 – наиболее срочные обязательства; группа П2 – краткосрочные пассивы; группа П3 – долгосрочные пассивы; группа П4 – постоянные или устойчивые пассивы;

4. Оценивание средств по активам и пассивам (таблица 3.3);

5. Сопоставление приведенных средств по активу и пассиву и установление типа состояния ликвидности баланса (таблица 3.4).

6. Построение шкалы риска платежеспособности в зависимости от типа состояния ликвидности баланса. Безрисковая зона – состояние абсолютной ликвидности баланса, при котором у предприятия в любой момент наступления логовых обязательств ограничений в платежеспособности нет. З она допустимого риска – текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса (А1 < П1). В данном случае у предприятия существуют сложности оплатить обязательства на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможности потери их стоимости, нарушения контрактов и другие негативные последствия. Зона критического риска - состояние нарушенной ликвидности баланса (А1 < П1, А2 < П2). Данное состояние свидетельствует об ограниченных возможностях предприятия оплачивать свои обязательства на временном интервале до шести месяцев. Имеющая, тенденция снижения ликвидности баланса порождает новый вид риска – кредитный, а также условия для возникновения риска финансовой несостоятельности. Зона катастрофического риска. В данном случае предприятие по состоянию ликвидности баланса находится в кризисном состоянии (А1 < П1, А2 < П2, А3 < П3) и не способно осуществить платежи не только в настоящем, но и в относительно отдаленном будущем (до 1 года включительно). Кроме того, если дополнительно А4 < П4, то это по сути предпосылка к возникновению риска несостоятельности предприятия, так как у него отсутствуют собственные оборотные средства для ведения предпринимательской деятельности [60].

Таблица 3.3